ใครเป็นหุ้นส่วนซื้ออสังหาฯ โครงการ 191 บาเตรียว?

ตามร่างแผนการปรับโครงสร้างหนี้ที่เกี่ยวข้องกับการชำระหนี้เสียในช่วงปี 2564-2568 ที่เพิ่งประกาศโดย Techcombank ธนาคารกล่าวว่ากำลังแก้ไขและปรับปรุงตามคำแนะนำในข้อสรุปการตรวจสอบหมายเลข 95/KL-Cúc I.2.m และหมายเลข 1930/KL-Cúc I.2.m ของธนาคารแห่งรัฐ

Techcombank กล่าวว่าได้ดำเนินการตามคำแนะนำที่ระบุไว้ในข้อสรุปการตรวจสอบแล้ว ยกเว้นคำแนะนำบางประการ เช่น:

เกี่ยวกับข้อเสนอการลงทุนสำหรับ Vincom Tower B, 191 Ba Trieu, Hanoi ชั้นใต้ดิน B1, B2 ส่วนหนึ่งของชั้น 1 และ 2 ของพื้นที่เชิงพาณิชย์ Vincom, 191 Ba Trieu (อสังหาริมทรัพย์ 191 Ba Trieu) ตามที่ธนาคารแห่งนี้ระบุ หลังจากที่ Techcombank ย้ายสำนักงานใหญ่จาก 191 Ba Trieu, Hanoi ไปยัง 6 Quang Trung, Hanoi , Techcombank AMC (บริษัทในเครือของ Techcombank ในด้านการจัดการหนี้และการแสวงหาผลประโยชน์จากสินทรัพย์) ก็ได้แสวงหาพันธมิตรอย่างแข็งขันเพื่อโอนอสังหาริมทรัพย์นี้

ด้วยเหตุนี้ บริษัทจึงได้จัดตั้งหุ้นส่วนใหม่ คือ บริษัท Truong Thinh และทั้งสองฝ่ายกำลังดำเนินการโอนกรรมสิทธิ์อสังหาริมทรัพย์ที่ 191 Ba Trieu อยู่

สำหรับอสังหาริมทรัพย์ที่ 191 Ba Trieu นั้น ในปี 2011 Techcombank ได้ซื้อทรัพย์สินนี้จาก Vingroup Corporation ของประธาน Pham Nhat Vuong ในราคา 1,044 พันล้านดอง (ต่อมาธนาคารได้ย้ายสำนักงานใหญ่มาอยู่ที่นี่หลังจากขายสำนักงานใหญ่เดิมที่ 72 Ba Trieu ให้กับ VietBank ในราคาประมาณ 390 พันล้านดอง)

แม้ว่า Techcombank จะเจรจากับพันธมิตรอย่างบริษัท Truong Thinh แต่รายงานทางการเงินของไตรมาสแรกของปี 2566 บันทึกรายได้จากการขายอสังหาริมทรัพย์เพื่อการลงทุนในไตรมาสแรกของปี 2566 เป็นจำนวน 1,775 พันล้านดอง ในขณะที่ไตรมาสแรกของปี 2565 ธนาคารไม่ได้บันทึกรายได้ดังกล่าว

รายได้ดังกล่าวกล่าวว่ามาจากการที่ Techcombank ขายอสังหาริมทรัพย์ที่ 191 Ba Trieu ทำให้มีกำไร 730 พันล้านดอง

ต้นปี 2566 Techcombank ได้ย้ายสำนักงานใหญ่แห่งใหม่ไปยังเลขที่ 6 กวางจุง เขตฮว่านเกี๋ยม กรุงฮานอย อย่างเป็นทางการ อย่างไรก็ตาม ธนาคารยังไม่เคยประกาศอย่างเป็นทางการเกี่ยวกับการโอนอสังหาริมทรัพย์เลขที่ 191 บาเจรียว หรือรายชื่อพันธมิตรที่ซื้ออสังหาริมทรัพย์นี้

ลูกค้าบุคคลธรรมดาที่กู้ยืมเพื่อซื้ออสังหาริมทรัพย์มีรายได้ 1.3 พันล้านดองต่อปี

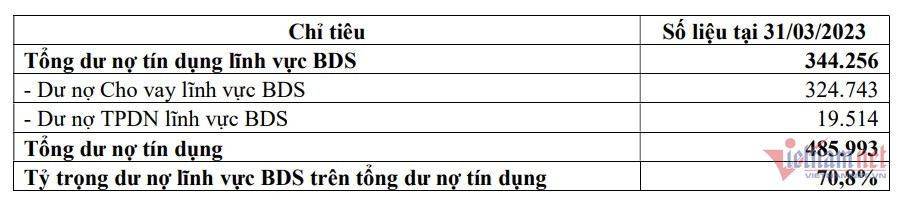

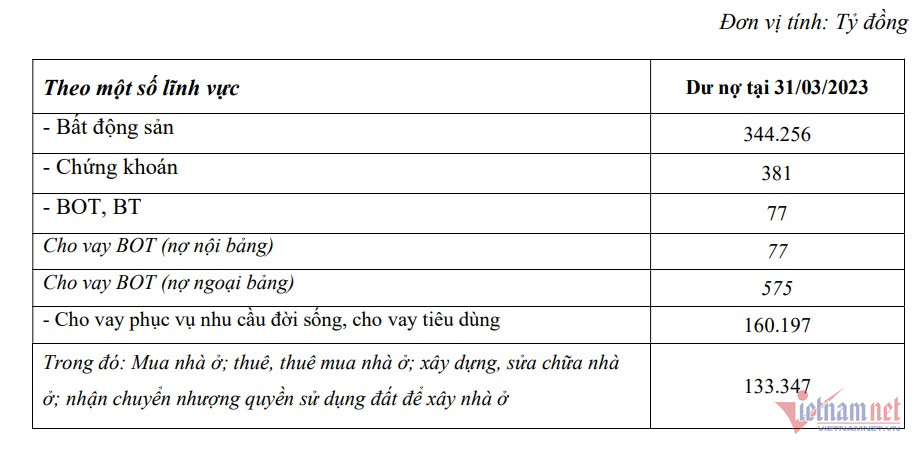

ในส่วนของข้อบกพร่องในกิจกรรมสินเชื่อด้านอสังหาริมทรัพย์ Techcombank เปิดเผยว่า ณ วันที่ 31 มีนาคม 2566 สินเชื่อด้านอสังหาริมทรัพย์คงค้างอยู่ที่ 344,256 พันล้านดอง คิดเป็น 70.8% ของสินเชื่อคงค้างทั้งหมดของธนาคาร

โดยมีสินเชื่อคงค้างในภาคอสังหาริมทรัพย์ 324,743 พันล้านดอง พันธบัตรภาคเอกชนคงค้างในภาคอสังหาริมทรัพย์ 19,514 พันล้านดอง

สำหรับลูกค้าที่เป็นธุรกิจและนักลงทุนโครงการ ธนาคารระบุว่าส่วนใหญ่ให้สินเชื่อแก่ธุรกิจและนักลงทุนเพื่อพัฒนาอพาร์ตเมนท์และพื้นที่ในเมืองเพื่อตอบสนองความต้องการของประชาชนในเมืองใหญ่ เช่น ฮานอยและโฮจิมินห์ซิตี้

Techcombank มอบสินเชื่อให้กับภาคอสังหาริมทรัพย์ตามห่วงโซ่คุณค่า หรือที่เรียกว่า “ระบบนิเวศ” ดังนั้น ธนาคารจึงให้ความสำคัญกับการให้สินเชื่อตามห่วงโซ่คุณค่าแบบปิด ตั้งแต่นักลงทุน ผู้รับเหมา และผู้ซื้อบ้านรายสุดท้าย

สำหรับผู้ซื้อบ้าน กลุ่มลูกค้าผู้ซื้อบ้านของ Techcombank มีความแตกต่างอย่างชัดเจน โดยมุ่งเน้นไปที่ลูกค้าที่กู้ยืมเงินเพื่อซื้อโครงการที่มีนักลงทุนที่มีชื่อเสียงหรืออสังหาริมทรัพย์เพื่อการอยู่อาศัยในทำเล 1-2-3 ในเมืองใหญ่ๆ

ลูกค้าที่กู้ยืมเพื่อซื้อบ้านกับ Techcombank ส่วนใหญ่เป็นผู้ที่มีรายได้รวมมากกว่า 1.3 พันล้านดองต่อปี โดยกลุ่มนี้คิดเป็น 90% ของสินเชื่อคงค้างทั้งหมดสำหรับผู้ซื้อบ้าน

จากแนวทางการให้สินเชื่อแก่ผู้ซื้อบ้านดังกล่าวข้างต้น อัตราส่วนหนี้เสียสำหรับกลุ่มลูกค้ารายบุคคลที่กู้ยืมเพื่อซื้อบ้านและอสังหาริมทรัพย์ที่ Techcombank อยู่ในระดับค่อนข้างต่ำในช่วงปลายไตรมาสแรกของปี 2566 (ประมาณ 0.36%)

เทคคอมแบงก์ยืนยันว่าธนาคารมุ่งเน้นการดำเนินการควบคุมสินเชื่อหลังการชำระหนี้อย่างต่อเนื่อง เพื่อให้มั่นใจถึงความปลอดภัยของสินเชื่อและลดอัตราส่วนหนี้เสียให้เหลือน้อยที่สุด ซึ่งรวมถึงการจัดตั้งแผนกควบคุมสินเชื่อหลังการชำระหนี้ แผนกควบคุมการปฏิบัติตามกฎระเบียบ และแผนกตรวจจับและแจ้งเตือนล่วงหน้า ลูกค้าจะต้องอยู่ภายใต้การควบคุมสินเชื่อหลังการชำระหนี้ตามขั้นตอนการจัดการสินเชื่อรายเดือนหรือรายไตรมาสตามการจำแนกประเภทความเสี่ยง

นอกจากนี้ หน่วยธุรกิจยังดำเนินการควบคุมหลังการกู้ยืมเป็นรายเดือน/รายไตรมาส ซึ่งรวมถึง: การเข้าเยี่ยมลูกค้า การตรวจสอบหลักประกันในสถานที่ การตรวจสอบโครงการในสถานที่ การตรวจสอบเอกสารเกี่ยวกับวัตถุประสงค์การใช้เงินทุน การรวบรวมข้อมูลจากบุคคลที่สาม การรวบรวมบันทึกทางการเงินและทางกฎหมายของลูกค้า...

เป็นระยะๆ หน่วยงานจะดำเนินการประเมินภาพรวมสถานการณ์สินเชื่อของลูกค้าหลังจากกู้ยืม รวมถึงการวิเคราะห์และประเมินสถานการณ์ ธุรกิจ การเงิน แผนการจัดหาเงินทุน กระแสเงินสด สถานการณ์หลักประกัน ตัวบ่งชี้ความเสี่ยง EL/ECL, RWA... เพื่อประเมินความสามารถของลูกค้าในการปฏิบัติตามภาระผูกพันทางการเงิน

แหล่งที่มา

การแสดงความคิดเห็น (0)