แม้จะมีความไม่แน่นอนระดับโลกและความท้าทายจากการค้าระหว่างประเทศ โดย GDP เติบโตสูงถึง 7.52% ในช่วง 6 เดือนแรกของปี ซึ่งสูงที่สุดในรอบเกือบสองทศวรรษ แต่เวียดนามก็กำลังก้าวขึ้นสู่จุดที่โดดเด่นในภูมิภาคเอเชียตะวันออกเฉียงใต้ การคาดการณ์ล่าสุดจาก MBS Securities แสดงให้เห็นว่า GDP ทั้งปี 2568 อาจเติบโต 7.9-8.1% ซึ่งสูงกว่าเป้าหมายเดิม

อุตสาหกรรมและการก่อสร้างเป็นผู้นำการฟื้นตัว

รายงานการวิเคราะห์ของ MBS คาดการณ์ว่าผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาสที่สองของปี 2568 จะเติบโต 7.96% ในช่วงเวลาเดียวกัน ซึ่งต่ำกว่าการเติบโต 8.6% ในไตรมาสที่สองของปี 2565 ในช่วงปี 2563-2568 เล็กน้อย การเติบโตนี้สูงกว่าเป้าหมายที่กำหนดไว้สำหรับไตรมาสที่สองของปี 2568 ที่ 7% จากการคาดการณ์การเติบโตทั้งปีที่ 6.5-7% อย่างไรก็ตาม ยังคงต่ำกว่าเป้าหมายของการคาดการณ์การเติบโตทั้งปี 2568 ที่ 8% (ซึ่งเป้าหมายการเติบโตสำหรับไตรมาสที่สองของปี 2568 อยู่ที่ 8.2%)

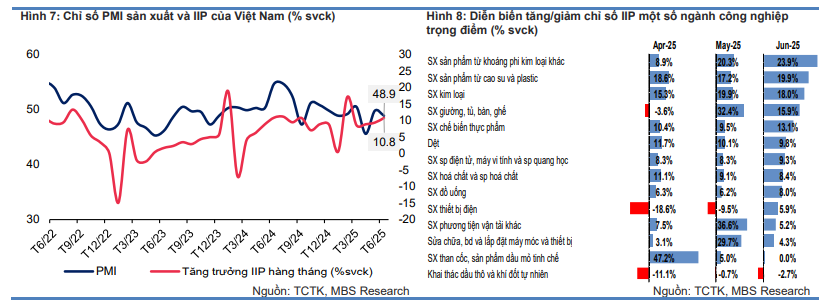

ภาคการผลิต โดยเฉพาะอย่างยิ่งภาคการผลิต ยังคงเป็นปัจจัยขับเคลื่อนหลักของการเติบโตของ GDP ในไตรมาสที่สองของปี 2568 ภาคอุตสาหกรรมและการก่อสร้างเติบโต 9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน คิดเป็น 43.6% ของการเติบโตโดยรวม โดยภาคการผลิตเติบโตอย่างแข็งแกร่งถึง 10.8% โดยหลายภาคส่วนมีการเติบโตในระดับสองหลัก

อุตสาหกรรมหลักๆ เช่น การผลิตยานยนต์ (+34.9%) ผลิตภัณฑ์แร่อโลหะ (+23.9%) โลหะ (+18%) และอุปกรณ์อิเล็กทรอนิกส์และคอมพิวเตอร์ (+9.3%) ต่างฟื้นตัวเป็นบวก การผลิตภาคอุตสาหกรรมโดยรวมเพิ่มขึ้น 9.2% ในช่วง 6 เดือนแรกของปี ซึ่งเป็นระดับสูงสุดในช่วงปี 2563-2568

อย่างไรก็ตาม ดัชนี PMI ซึ่งเป็นมาตรวัดความเชื่อมั่นทางธุรกิจ เมื่อเทียบกับดัชนีผลผลิตภาคอุตสาหกรรม (IIP) ปรับตัวสูงขึ้น ยังคงอยู่ในระดับต่ำกว่า 50 จุดในเดือนมิถุนายน โดยอยู่ที่ระดับเพียง 48.9 จุด แสดงให้เห็นว่าภาคธุรกิจยังคงระมัดระวังเกี่ยวกับแนวโน้มคำสั่งซื้อ โดยเฉพาะอย่างยิ่งเมื่อจำนวนคำสั่งซื้อส่งออกใหม่ลดลงเป็นเดือนที่แปดติดต่อกัน ซึ่งเป็นการลดลงอย่างรวดเร็วที่สุดในรอบสองปีที่ผ่านมา แม้ว่าผลผลิตจะยังคงทรงตัว แต่หากอุปสงค์ไม่ปรับตัวดีขึ้น ภาคธุรกิจอาจเผชิญกับแรงกดดันให้ชะลอตัวลงในอีกไม่นาน

การส่งออกเติบโตแต่เผชิญความท้าทายจากภาษี

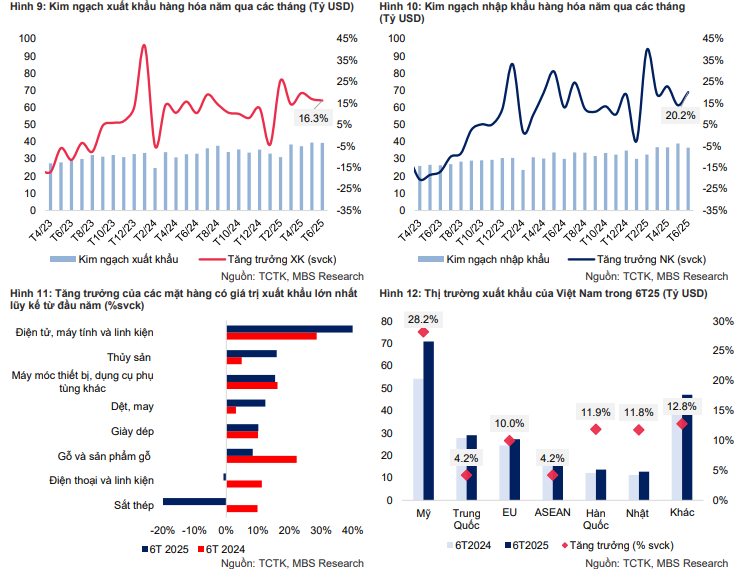

กิจกรรมนำเข้า-ส่งออกยังคงมีบทบาทสำคัญใน เศรษฐกิจ เวียดนาม โดยมีอัตราการเติบโตสองหลักในช่วงครึ่งแรกของปี 2568 มูลค่าการส่งออกในเดือนมิถุนายนอยู่ที่ 39.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นอย่างรวดเร็ว 16.3% เมื่อเทียบกับช่วงเวลาเดียวกัน แม้ว่าจะลดลงเล็กน้อย 0.3% เมื่อเทียบกับเดือนก่อนหน้า แรงขับเคลื่อนหลักมาจากสินค้าที่มีอัตราการเติบโตที่โดดเด่น เช่น ของเล่นและอุปกรณ์กีฬา (+145.6%) เส้นใยและเส้นด้ายสิ่งทอ (+73.4%) และส่วนประกอบอิเล็กทรอนิกส์ (+40.9%)

ตลาดสหรัฐฯ ยังคงเป็นปัจจัยสำคัญที่หนุนการส่งออกของเวียดนาม โดยมีมูลค่า 13.7 พันล้านดอลลาร์สหรัฐในเดือนมิถุนายน คิดเป็น 35% ของมูลค่าส่งออกทั้งหมด เพิ่มขึ้น 33% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การเพิ่มขึ้นอย่างแข็งแกร่งนี้เป็นผลมาจากการนำเข้าสินค้าจากธุรกิจสหรัฐฯ จำนวนมากในช่วงระยะเวลาเลื่อนการชำระภาษี 90 วัน ส่งผลให้ดุลการค้าระหว่างเวียดนามและสหรัฐฯ ในเดือนมิถุนายนอยู่ที่ 12.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 33.4%

ในช่วง 6 เดือนแรกของปี 2568 มูลค่าการส่งออกรวมอยู่ที่ 219.83 พันล้านดอลลาร์สหรัฐ (+14.4%) โดยกลุ่มสินค้าหลัก ได้แก่ ของเล่นและ กีฬา (+103.4%) อุปกรณ์อิเล็กทรอนิกส์ คอมพิวเตอร์ และส่วนประกอบ (+40%) และผลิตภัณฑ์เหล็กและเหล็กกล้า (+31.6%) ในทางกลับกัน สินค้าสำคัญบางรายการกลับมียอดส่งออกลดลงอย่างมาก เช่น เหล็กและเหล็กกล้า (-22.5%) วัตถุดิบพลาสติก (-14%) และกล้องถ่ายภาพและอุปกรณ์บันทึกภาพ (-12.8%)

ในด้านตลาด สหรัฐอเมริกายังคงเป็นตลาดส่งออกที่ใหญ่ที่สุดของเวียดนาม โดยมีมูลค่าการส่งออกประมาณ 70.9 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 28.2%) สหภาพยุโรปและจีนมีมูลค่า 27.3 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 10%) และ 29.1 พันล้านดอลลาร์สหรัฐ (เพิ่มขึ้น 4.2%) ตามลำดับ

อย่างไรก็ตาม ผู้เชี่ยวชาญเตือนว่าการเติบโตนี้อาจชะลอตัวลงอย่างมากในช่วงครึ่งหลังของปี เมื่อข้อตกลงภาษีศุลกากรระหว่างเวียดนามและสหรัฐฯ มีผลบังคับใช้ตั้งแต่เดือนสิงหาคมเป็นต้นไป ดังนั้น สินค้าที่ส่งออกโดยตรงจากเวียดนามจะถูกเก็บภาษีที่ 20% ขณะที่สินค้าผ่านแดนจะถูกเก็บภาษีสูงสุด 40% แม้จะถือเป็นอัตราภาษีที่ต่ำกว่าคู่แข่งในภูมิภาค แต่ก็ยังเพียงพอที่จะเปลี่ยนกลยุทธ์การนำเข้าของธุรกิจต่างชาติจำนวนมาก

อันที่จริง คำสั่งซื้อส่งออกลดลงต่อเนื่องกันมาแปดเดือนแล้ว (อ้างอิงจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เดือนมิถุนายนของ S&P) ซึ่งบ่งชี้ว่าอุปสรรคทางภาษีศุลกากรกำลังเริ่มส่งผลกระทบต่อความเชื่อมั่นทางธุรกิจและแผนการผลิต นอกจากนี้ ความไม่แน่นอนเกี่ยวกับคำจำกัดความของ "สินค้าผ่านแดน" และกฎถิ่นกำเนิดสินค้าจะต้องใช้เวลาในการแก้ไขปัญหา ส่งผลให้ผู้นำเข้าต้องชะลอคำสั่งซื้อใหม่ชั่วคราว

ดังนั้น MBS จึงคาดการณ์ว่าการเติบโตของการส่งออกทั้งปี 2568 จะอยู่ที่เพียง 9% – 10% เท่านั้น ต่ำกว่าอัตราการเติบโต 14.4% ในช่วง 6 เดือนแรกของปี

การลงทุนโดยตรงจากต่างประเทศและการลงทุนภาครัฐช่วยกระตุ้นเศรษฐกิจอย่างมาก

ในภาพการเติบโตที่น่าประทับใจในช่วงครึ่งปีแรกของปี 2568 กระแสเงินทุนการลงทุนยังคงมีบทบาทสำคัญในฐานะ "ฐานปล่อย" ทั้งจากภาคต่างประเทศและงบประมาณในประเทศ

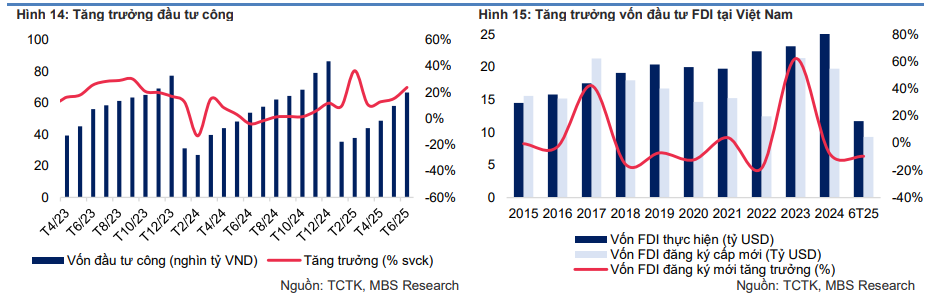

สถิติแสดงให้เห็นว่าในเดือนมิถุนายน 2568 เงินลงทุนโดยตรงจากต่างประเทศ (FDI) ที่จดทะเบียนใหม่เพิ่มขึ้นอย่างรวดเร็วถึง 41.9% เมื่อเทียบกับช่วงเวลาเดียวกัน ขณะที่เงินลงทุนโดยตรงจากต่างประเทศที่เบิกจ่ายเพิ่มขึ้น 8.9% ในช่วง 6 เดือนแรกของปี เงินลงทุนโดยตรงจากต่างประเทศที่จดทะเบียนแล้วสูงถึง 11.7 พันล้านดอลลาร์สหรัฐ ซึ่งสูงที่สุดในรอบ 5 ปีที่ผ่านมา สะท้อนให้เห็นถึงความเชื่อมั่นในระยะยาวของนักลงทุนต่างชาติต่อสภาพแวดล้อมทางธุรกิจในเวียดนาม แม้ว่าเงินทุนจดทะเบียนใหม่ทั้งหมดจะอยู่ที่ 9.3 พันล้านดอลลาร์สหรัฐ (ลดลง 9.6% เมื่อเทียบกับปีก่อน) แต่เงินลงทุนจากต่างประเทศที่จดทะเบียนทั้งหมด (รวมถึงเงินทุนที่ได้รับอนุมัติใหม่ เงินทุนที่ปรับปรุงแล้ว และเงินทุนที่นำมาลงทุนในการซื้อหุ้น) อยู่ที่ 21.52 พันล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นอย่างมากถึง 32.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ที่น่าสังเกตคือ อุตสาหกรรมการแปรรูปและการผลิตยังคงเป็น “จุดหมายปลายทางทอง” สำหรับกระแสเงินทุนโดยตรงจากต่างประเทศ (FDI) โดยดึงดูดเงินลงทุนได้สูงถึง 9.56 พันล้านดอลลาร์สหรัฐ คิดเป็น 81.6% ของเงินลงทุนทั้งหมด นับเป็นสัญญาณเชิงบวกที่แสดงให้เห็นว่าเวียดนามยังคงรักษาสถานะศูนย์กลางการผลิตในห่วงโซ่อุปทานของภูมิภาค นอกจากนี้ ภาคอสังหาริมทรัพย์ยังดึงดูดเงินลงทุนได้ 932.2 ล้านดอลลาร์สหรัฐ (คิดเป็น 8%) และภาคพลังงาน ได้แก่ ไฟฟ้า ก๊าซ น้ำประปา และเครื่องปรับอากาศ มีมูลค่า 444.7 ล้านดอลลาร์สหรัฐ (คิดเป็น 3.8%)

นอกจากการลงทุนโดยตรงจากต่างประเทศ (FDI) แล้ว การลงทุนภาครัฐก็เร่งตัวขึ้นอย่างแข็งแกร่งเช่นกัน ก่อให้เกิดแรงขับเคลื่อนสำคัญต่อการเติบโตทางเศรษฐกิจ ในเดือนมิถุนายน เงินลงทุนที่นำมาใช้จากงบประมาณแผ่นดินประเมินไว้ที่ 66,600 พันล้านดอง (เพิ่มขึ้น 23.8% เมื่อเทียบกับปีก่อนหน้า) โดยในช่วง 6 เดือนแรกของปี ตัวเลขนี้สูงถึง 291,100 พันล้านดอง คิดเป็น 31.7% ของแผนรายปี และเพิ่มขึ้น 19.8% ในช่วงเวลาเดียวกัน การเร่งเบิกจ่ายเงินลงทุนภาครัฐในบริบทของการส่งออกที่อาจชะลอตัวลงจากผลกระทบของภาษีศุลกากร ถือเป็นก้าวสำคัญเชิงกลยุทธ์ ทั้งการส่งเสริมการเติบโตในระยะสั้นและสนับสนุนการพัฒนาโครงสร้างพื้นฐานในระยะกลางและระยะยาว

ความร่วมมือระหว่างกระแสการลงทุนโดยตรงจากต่างประเทศคุณภาพสูงที่เน้นด้านการผลิตและเทคโนโลยี ควบคู่ไปกับทรัพยากรการลงทุนสาธารณะที่เพิ่มขึ้น ช่วยให้เวียดนามสร้างรากฐานที่แข็งแกร่งยิ่งขึ้นสำหรับการเติบโตอย่างยั่งยืนและความยืดหยุ่นต่อความเสี่ยงภายนอก

เงินเฟ้อควบคุมได้ ผลกระทบจากราคาอาหารและไฟฟ้า

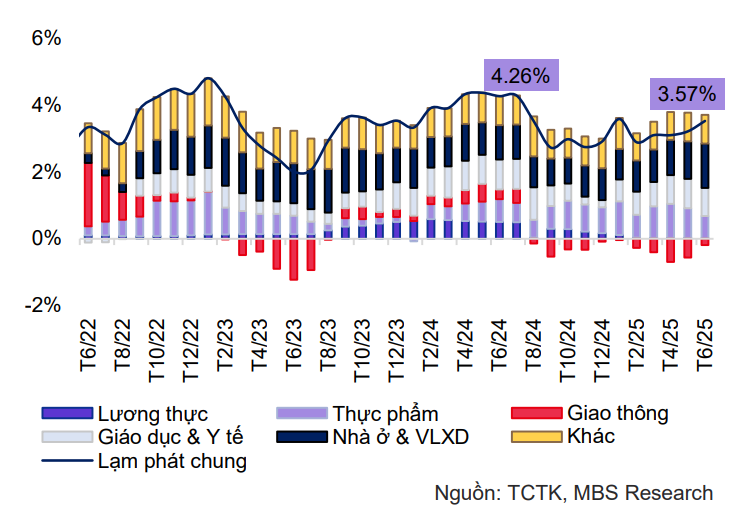

ในเดือนมิถุนายน 2568 ดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 0.48% เมื่อเทียบกับเดือนก่อนหน้า และ 3.57% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นระดับสูงสุดในรอบ 5 เดือน แรงกดดันเงินเฟ้อส่วนใหญ่มาจาก 3 กลุ่มหลัก ได้แก่ กลุ่มวัสดุก่อสร้างและที่อยู่อาศัย (+7.2% เทียบกับช่วงเดียวกันของปีก่อน) เนื่องจากราคาไฟฟ้าและวัตถุดิบที่สูงขึ้น กลุ่มอาหาร (+3.2%) เนื่องจากราคาเนื้อหมูที่พุ่งสูงขึ้นอย่างรวดเร็วเนื่องจากขาดแคลน และ กลุ่มการดูแลสุขภาพ (+13.6%) เนื่องจากการปรับขึ้นราคาบริการ

แม้ว่าดัชนีราคาผู้บริโภค (CPI) ในเดือนมิถุนายนจะเพิ่มขึ้นอย่างรวดเร็ว แต่อัตราเงินเฟ้อเฉลี่ยในช่วง 6 เดือนแรกของปียังคงควบคุมได้ที่ 3.3% ซึ่งต่ำกว่าช่วงเดียวกันของปี 2567 (4.1%) เนื่องจากราคาน้ำมันเบนซินลดลงอย่างมาก (-12.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) ส่วนอัตราเงินเฟ้อพื้นฐานในช่วงเวลาเดียวกันก็เพิ่มขึ้นเพียง 3.1% เช่นกัน

MBS คาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) เฉลี่ยในปี 2568 จะเพิ่มขึ้นประมาณ 3.5% ซึ่งต่ำกว่าเป้าหมายการควบคุมเงินเฟ้อของรัฐบาลที่ 4.5-5% แนวโน้มเชิงบวกนี้มาจากการคาดการณ์ว่าราคาน้ำมันโลกจะทรงตัวอยู่ที่ 70 ดอลลาร์สหรัฐต่อบาร์เรล (ต่ำกว่าปี 2567) อุปทานข้าวที่อุดมสมบูรณ์หลังจากอินเดียยกเลิกการห้ามส่งออก และนโยบายเรียนฟรีตั้งแต่ชั้นอนุบาลถึงมัธยมปลาย เริ่มตั้งแต่ปีการศึกษา 2568-2569

อย่างไรก็ตาม แรงกดดันยังคงมีอยู่ เนื่องจากราคาเนื้อหมูยังคงปรับตัวสูงขึ้นอย่างรวดเร็ว ราคาไฟฟ้าอาจปรับเพิ่มขึ้นอีกเนื่องจากการเปลี่ยนไปใช้พลังงานหมุนเวียน และคาดว่าราคาเหล็กจะปรับตัวสูงขึ้นประมาณ 3% เนื่องจากความต้องการก่อสร้างที่แข็งแกร่งและมาตรการต่อต้านการทุ่มตลาด ความเสี่ยงทางภูมิรัฐศาสตร์อาจส่งผลกระทบต่อห่วงโซ่อุปทานและผลักดันให้ราคาสินค้าโภคภัณฑ์สูงขึ้น ซึ่งส่งผลให้เกิดภาวะเงินเฟ้อจากการนำเข้า

โดยรวมแล้ว แม้ว่าระดับราคาจะมีแนวโน้มเพิ่มขึ้นเล็กน้อยอีกครั้ง แต่อัตราเงินเฟ้อทั้งปียังประเมินว่าอยู่ภายใต้การควบคุมได้ หากปัจจัยสนับสนุนยังคงอยู่ต่อไป

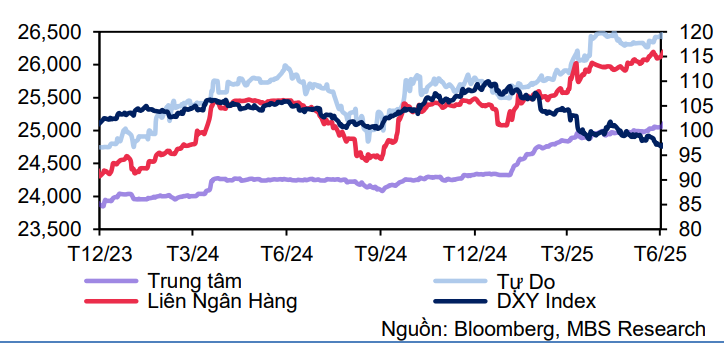

ดอลลาร์สหรัฐอ่อนค่าลงทั่วโลกแต่ไม่ได้ "ทำให้เย็นลง" อัตราแลกเปลี่ยนภายในประเทศ

ในเดือนมิถุนายน พ.ศ. 2568 อัตราแลกเปลี่ยน USD/VND ยังคงแตะระดับสูงสุดใหม่ แม้ว่าค่าเงินดอลลาร์สหรัฐฯ จะอ่อนค่าลงอย่างมากในตลาดต่างประเทศ ดัชนี DXY ลดลง 12% ในช่วงครึ่งแรกของปี ซึ่งถือเป็นการลดลงที่เลวร้ายที่สุดนับตั้งแต่ปี พ.ศ. 2516 เนื่องจากคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะเริ่มลดอัตราดอกเบี้ยในไตรมาสที่สาม อย่างไรก็ตาม ในเวียดนาม อัตราแลกเปลี่ยนระหว่างธนาคารยังคงเพิ่มขึ้น 2.6% เมื่อเทียบกับต้นปี เป็น 26,118 VND/USD ขณะที่ในตลาดเสรี ราคา USD สูงกว่า 26,400 VND

แรงกดดันด้านอัตราแลกเปลี่ยนส่วนใหญ่มาจากปัจจัยภายใน ความต้องการสกุลเงินต่างประเทศเพิ่มขึ้นอย่างรวดเร็วเนื่องจากการนำเข้าที่เพิ่มขึ้น ขณะที่การส่งออกชะลอตัวลง ทำให้ดุลการค้าเกินดุลลดลง กระทรวงการคลังยังคงซื้อสกุลเงินดอลลาร์สหรัฐฯ จำนวนมาก ส่งผลให้สภาพคล่องในตลาดลดลง นอกจากนี้ ช่องว่างอัตราดอกเบี้ยระหว่างดองและดอลลาร์สหรัฐฯ ที่กว้างขึ้น การไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศที่ซบเซา และความแตกต่างของราคาทองคำทั้งในประเทศและต่างประเทศ ล้วนเป็นปัจจัยที่ทำให้เกิดความตึงเครียดด้านอัตราแลกเปลี่ยน

แม้ว่าคาดการณ์ว่าค่าเงินดอลลาร์สหรัฐจะยังคงอ่อนค่าลงอย่างต่อเนื่องในช่วงครึ่งหลังของปี 2568 โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางสหรัฐฯ (เฟด) เข้าสู่วงจรการลดอัตราดอกเบี้ย (อาจถึง 4%) แต่ปัจจัยภายในเศรษฐกิจเวียดนาม ไม่ว่าจะเป็นส่วนต่างของอัตราดอกเบี้ย ความต้องการสกุลเงินต่างประเทศที่เพิ่มขึ้น การขาดดุลการค้า และกระแสเงินทุนที่รอการเคลื่อนย้าย ล้วนเป็นปัจจัยที่ส่งผลให้อัตราแลกเปลี่ยนปรับตัวสูงขึ้น อัตราแลกเปลี่ยนเฉลี่ยตลอดทั้งปี 2568 คาดการณ์ว่าจะผันผวนอยู่ในช่วง 26,600 - 26,750 ดองต่อดอลลาร์สหรัฐ หรือเพิ่มขึ้นประมาณ 4.5% - 5% เมื่อเทียบกับช่วงต้นปี

อัตราแลกเปลี่ยนเงินดองเวียดนามต่อดอลลาร์สหรัฐ หากพุ่งสูงขึ้นอย่างต่อเนื่อง อาจส่งผลกระทบต่อต้นทุนการนำเข้า ราคาปัจจัยการผลิต และอัตราเงินเฟ้อภายในประเทศ อย่างไรก็ตาม หากสามารถควบคุมอัตราแลกเปลี่ยนได้ดีผ่านเครื่องมือบริหารจัดการต่างๆ เช่น การออกตั๋วเงินคลัง การแทรกแซงตลาดเสรี (OMO) และการประสานงานอย่างใกล้ชิดระหว่างธนาคารกลางและกระทรวงการคลัง อัตราแลกเปลี่ยนอาจยังคงอยู่ในกรอบเสถียรภาพเศรษฐกิจมหภาค ท่ามกลางความไม่แน่นอนหลายประการในเศรษฐกิจโลก การรักษาเสถียรภาพของอัตราแลกเปลี่ยนยังคงเป็นหนึ่งในภารกิจสำคัญที่สุดเพื่อเสริมสร้างความเชื่อมั่นต่อรากฐานทางเศรษฐกิจของเวียดนามในช่วงครึ่งหลังของปี

ด้วยรากฐานเศรษฐกิจมหภาคที่มั่นคง การฟื้นตัวที่ชัดเจนในด้านการผลิต การส่งออก และการบริโภคที่ยังคงรักษาโมเมนตัมการเติบโต และนโยบายสนับสนุนทางการเงินและการคลังที่แข็งแกร่ง MBS เชื่อว่าเวียดนามกำลังเผชิญโอกาสที่ดีในการบรรลุการเติบโตของ GDP ที่ 7.9% - 8.1% ในปี 2568 แม้ว่าการส่งออกอาจชะลอตัวและอัตราแลกเปลี่ยนยังคงเผชิญกับความท้าทายมากมาย ปัจจัยชดเชย เช่น การเบิกจ่ายการลงทุนของภาครัฐ การดึงดูดการลงทุนโดยตรงจากต่างประเทศในอุตสาหกรรมการผลิตและการแปรรูป อัตราดอกเบี้ยที่ต่ำ ควบคู่ไปกับการฟื้นตัวของการบริโภคภายในประเทศ จะยังคงเป็นปัจจัยสำคัญที่ผลักดันให้เศรษฐกิจของเวียดนามรักษาการเติบโตในช่วงครึ่งหลังของปี

ที่มา: https://baolamdong.vn/mbs-ky-vong-gdp-nam-2025-se-tang-7-9-8-1-nho-day-manh-von-dau-tu-cong-va-dau-tu-tu-nhan-384054.html

![[ภาพ] ประธานรัฐสภาเข้าร่วมสัมมนา “การสร้างและดำเนินงานศูนย์การเงินระหว่างประเทศและข้อเสนอแนะสำหรับเวียดนาม”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

การแสดงความคิดเห็น (0)