สถานการณ์อัตราดอกเบี้ย

ปัจจุบัน ชาวเวียดนามมากถึง 69% ไม่มีบัญชีธนาคาร ไม่สามารถเข้าถึงบริการทางการเงินและธนาคารได้ และมีคนทำงานในภาคธุรกิจนอกระบบมากกว่า 33.4 ล้านคน คนเหล่านี้ถือเป็นลูกค้าหลักของร้านรับจำนำและธุรกิจไมโครไฟแนนซ์

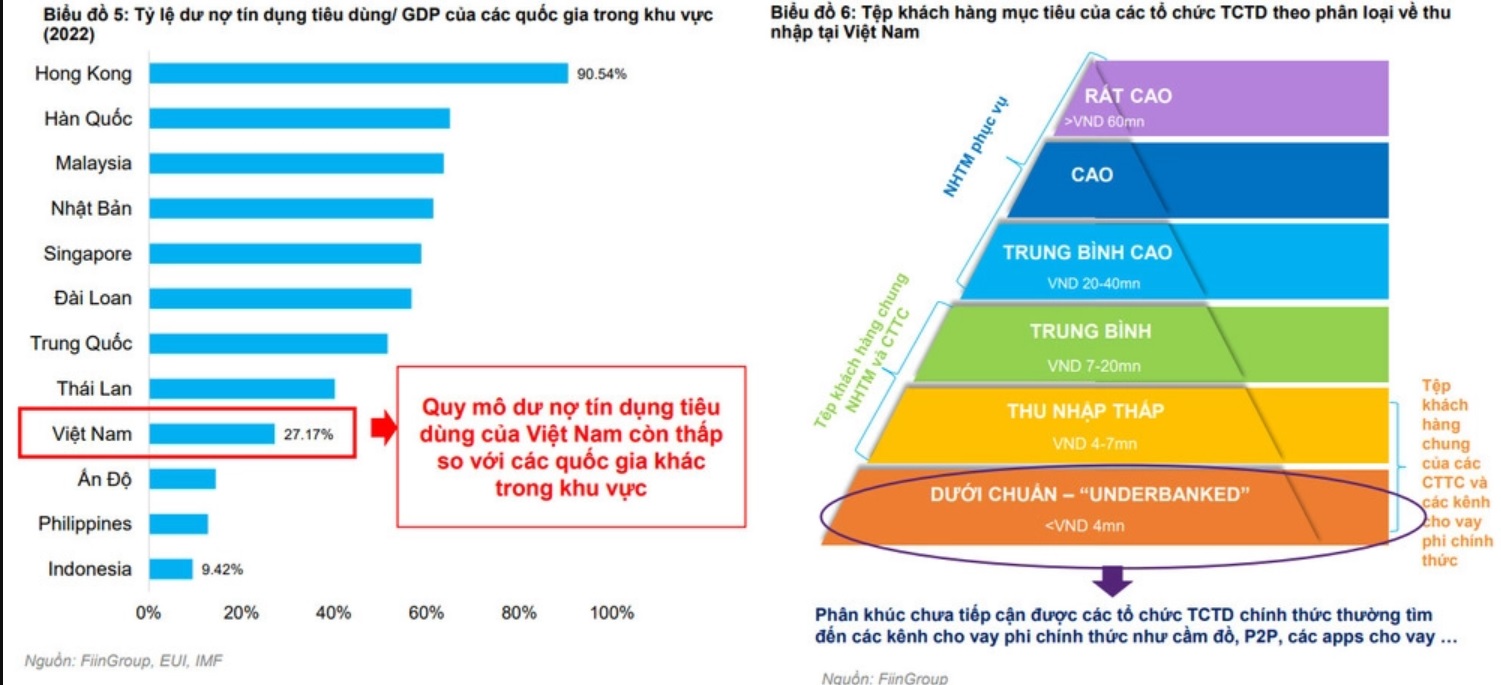

ขณะเดียวกัน จากสถิติของ FiinGroup อัตราส่วนสินเชื่อผู้บริโภคต่อ GDP ของเวียดนามยังคงต่ำมากเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาค ปัจจุบัน อัตราส่วนสินเชื่อผู้บริโภคต่อ GDP ของฮ่องกงอยู่ที่ 90.54% ขณะที่เกาหลีใต้ มาเลเซีย ญี่ปุ่น สิงคโปร์ ไต้หวัน และจีน ต่างสูงกว่า 50% ขณะที่เวียดนามมีอัตราส่วนนี้เพียง 27.17%

ดุลสินเชื่อผู้บริโภคของเวียดนามยังอยู่ในระดับต่ำ (ภาพ: Fiin Group)

ตัวเลขข้างต้นแสดงให้เห็นว่ากิจกรรมการให้สินเชื่อแก่ผู้บริโภคยังไม่สามารถตอบสนองความต้องการของตลาดได้ ปัจจัยเหล่านี้มีหลายประการ เช่น ความสามารถในการติดตามทวงถามหนี้ กระบวนการประเมินสินเชื่อ หรือที่สำคัญที่สุดคือ อัตราดอกเบี้ยสินเชื่อมีความเหมาะสมกับระดับความเสี่ยงในปัจจุบันหรือไม่

จากการวิจัยพบว่าบางประเทศในภูมิภาคนี้มีกฎระเบียบเฉพาะเกี่ยวกับอัตราดอกเบี้ยเงินกู้และค่าธรรมเนียมการจำนำที่แตกต่างจากเวียดนามอย่างมาก ยกตัวอย่างเช่น ในสิงคโปร์ อัตราดอกเบี้ยสูงสุดไม่เกิน 1.5% ต่อเดือน และมีกฎระเบียบเฉพาะเกี่ยวกับค่าธรรมเนียมเพิ่มเติมดังนี้: การเรียกเก็บค่าธรรมเนียม 2 ดอลลาร์สหรัฐสำหรับขั้นตอนการเปลี่ยนแปลงข้อมูลที่ไม่จำเป็นเกี่ยวกับจำนำ; การเรียกเก็บค่าธรรมเนียม 10 ดอลลาร์สหรัฐสำหรับการไถ่ถอนทรัพย์สินที่จำนำเมื่อผู้ไถ่ถอนไม่มีใบจำนองอีกต่อไป; การเรียกเก็บค่าธรรมเนียม 10 ดอลลาร์สหรัฐสำหรับกรณีที่เจ้าของทรัพย์สินมาไถ่ถอนทรัพย์สินที่ตนเป็นเจ้าของ ซึ่งถูกจำนำโดยผู้อื่น และมีกฎระเบียบที่ชัดเจนว่าไม่อนุญาตให้เรียกเก็บค่าธรรมเนียมเพิ่มเติมนอกเหนือจากที่ระบุไว้ข้างต้น

ประเทศและเขตพื้นที่อื่นๆ เช่น ไทย มาเลเซีย และฮ่องกง ก็มีกฎระเบียบเกี่ยวกับอัตราดอกเบี้ยที่ผันผวนอยู่ที่ประมาณ 3.5% ต่อเดือน และมีการเรียกเก็บค่าธรรมเนียมและค่าบริการเพิ่มเติมอย่างชัดเจน

ในประเทศเวียดนาม บริษัทการเงินที่ดำเนินการภายใต้การบริหารจัดการของกฎหมายสถาบันสินเชื่อสามารถปรับอัตราดอกเบี้ยได้ด้วยตนเองภายใต้ใบอนุญาตของธนาคารแห่งรัฐ

ในขณะเดียวกัน บริษัทรับจำนำที่ดำเนินงานภายใต้ประมวลกฎหมายแพ่งต้องจำกัดอัตราดอกเบี้ยเงินกู้ไว้ไม่เกินร้อยละ 20 ต่อปี แต่สามารถเรียกเก็บค่าธรรมเนียมเพิ่มเติมเพื่อให้ครอบคลุมต้นทุนเงินกู้ได้ ปัจจุบันยังไม่มีกฎระเบียบเฉพาะเกี่ยวกับค่าธรรมเนียมต่างๆ เช่น ค่าธรรมเนียมประเมินสินเชื่อ ค่าธรรมเนียมการจัดการสินเชื่อจำนอง ฯลฯ

อัตราดอกเบี้ยถือเป็นข้อกังวลอันดับแรกของผู้กู้ยืมที่เป็นผู้บริโภค

อย่างไรก็ตาม เนื่องจากลักษณะของกิจกรรมการให้สินเชื่อแก่ผู้บริโภค แต่มีกฎระเบียบและอัตราดอกเบี้ยที่แตกต่างกัน หลายฝ่ายจึงเสนอแนะว่ากิจกรรมการให้สินเชื่อแก่ผู้บริโภคควรมีกฎหมายจารีตประเพณีเพื่อบริหารจัดการกิจกรรมการให้สินเชื่ออย่างมีประสิทธิภาพ นอกจากนี้ ผู้เชี่ยวชาญหลายท่านยังเชื่อว่าในระยะยาว จำเป็นต้องมีการศึกษาเกี่ยวกับการยกเลิกเพดานอัตราดอกเบี้ยในประมวลกฎหมายแพ่ง แต่มีเพียงเพดานอัตราดอกเบี้ยเท่านั้นที่ควบคุมกิจกรรม "สินเชื่อดำ"

ควรจะยกเลิกเพดานอัตราดอกเบี้ยหรือไม่?

เกี่ยวกับประเด็นอัตราดอกเบี้ยเงินกู้ของผู้รับจำนำ ทนายความ Truong Thanh Duc ผู้อำนวยการสำนักงานกฎหมาย ANVI กล่าวว่า ธุรกิจสินเชื่อเพื่อผู้บริโภคและบริการรับจำนำกำลังประสบปัญหาในการให้สินเชื่อ โดยมีกฎระเบียบเกี่ยวกับเพดานอัตราดอกเบี้ยและค่าบริการ ดังนั้น หน่วยงานบริหารจัดการจึงจำเป็นต้องมีกฎระเบียบเพื่อควบคุมและจัดการกิจกรรมเหล่านี้ จำเป็นต้องมีช่องทางทางกฎหมายเพื่อสร้างเงื่อนไขให้ตลาดสามารถเติบโตได้ แต่ไม่ควรเกินเลยการควบคุม

ทนายความ Duc ยังกล่าวอีกว่า กิจกรรมของบริษัทให้กู้ยืมเงินจำนำยังคงถูกต้องตามกฎหมาย ถูกต้อง และชอบธรรม เนื่องจากดำเนินการภายใต้การอนุญาตจากหน่วยงานของรัฐ กิจกรรมของบริษัทจำนำยังมีความจำเป็นต่อตลาด อย่างไรก็ตาม ทุกประเด็นล้วนมีข้อเสียและข้อจำกัด และบริการรับจำนำก็ไม่มีข้อยกเว้น

ทนายความ Truong Thanh Duc - ผู้อำนวยการสำนักงานกฎหมาย ANVI

ก่อนหน้านี้ กฎหมายมีข้อกำหนดเฉพาะเกี่ยวกับบริการสินเชื่อจำนำ แต่กฎหมายเหล่านั้นมีประเด็นที่ไม่สมเหตุสมผลมากมาย จึงถูกยกเลิกไป ปัจจุบัน กลไกทางกฎหมายสำหรับบริการนี้ก็มีอยู่แล้ว สิ่งสำคัญคือความเข้าใจและการประยุกต์ใช้ให้เป็นไปตามมาตรฐานและความสมเหตุสมผล

“เกี่ยวกับอัตราดอกเบี้ยของบริการรับจำนำ คุณดึ๊กกล่าวว่า หากต้องการกำหนดอัตราดอกเบี้ยสูงสุด ควรใช้เฉพาะกับธนาคารและสถาบันการเงินเท่านั้น ในกรณีความสัมพันธ์ทางแพ่งหรือความสัมพันธ์อื่นๆ ไม่ควรมีการกำหนดอัตราดอกเบี้ยสูงสุด แต่ควรยึดตามหลักการ หลักการ เจตนารมณ์ และตลาด”

แทนที่จะเป็นเช่นนั้น ควรมีเพดานอัตราดอกเบี้ยเพียงระดับเดียวในการกำหนดอัตราดอกเบี้ย หากมี ก็ควรมีระดับที่เฉพาะเจาะจงมาก ส่วนอัตราดอกเบี้ยนั้น ควรอิงตามตลาดเท่านั้น ไม่ใช่การคิดตัวเลขขึ้นมาเพื่อกำหนดเพดานอัตราดอกเบี้ยโดยไม่มีเหตุผล มิฉะนั้น ควรคงไว้ตามเดิม โดยคงเพดานอัตราดอกเบี้ยไว้ แต่ให้โรงรับจำนำสามารถเรียกเก็บค่าธรรมเนียมได้” ทนายความดัควิเคราะห์

อย่างไรก็ตาม ความเห็นบางส่วนยังคงเชื่อว่า หากโรงรับจำนำได้รับอนุญาตให้เก็บค่าธรรมเนียมได้ตามปกติ ก็ยังคงมีกฎระเบียบเฉพาะสำหรับควบคุมระดับค่าธรรมเนียมและประเภทของค่าธรรมเนียมที่สามารถนำไปใช้กับธุรกิจให้กู้ยืมเงินจำนำได้ นี่เป็นวิธีหนึ่งที่จะช่วยให้ผู้กู้หลีกเลี่ยงค่าธรรมเนียมที่ไม่สมเหตุสมผล ซึ่งนำไปสู่ค่าธรรมเนียมและอัตราดอกเบี้ยโดยรวมของสัญญาที่สูงเกินไป และช่วยให้ผู้ให้กู้มีแนวทางปฏิบัติที่ชัดเจนยิ่งขึ้น เพื่อกำหนดทิศทางการพัฒนาได้อย่างชัดเจนยิ่งขึ้น

เกี่ยวกับประเด็นนี้ ในการสัมมนาเรื่อง “สถานการณ์ปัจจุบันและแนวทางแก้ไขเพื่อการพัฒนาตลาดการเงินผู้บริโภคของเวียดนามให้แข็งแรง” คุณเล ซวน ดง ผู้อำนวยการบริหาร ฝ่ายวิจัยตลาดและบริการให้คำปรึกษา FiinGroup กล่าวว่า จำเป็นต้องออกกฎระเบียบเฉพาะเกี่ยวกับเพดานอัตราดอกเบี้ยเงินกู้และค่าธรรมเนียมบริการที่เกี่ยวข้องอื่นๆ ของสถาบันสินเชื่อนอกระบบ ไม่ใช่แค่เพดานอัตราดอกเบี้ยเงินกู้ตามที่กำหนดไว้ในประมวลกฎหมายแพ่ง พ.ศ. 2558 ในปัจจุบันเท่านั้น

นาย Nguyen Trinh Duc ทนายความผู้ก่อตั้งสำนักงานกฎหมาย ICIC ซึ่งมีความเห็นตรงกัน ระบุว่าอัตราดอกเบี้ยในการประกอบธุรกิจรับจำนำจะต้องไม่เกินร้อยละ 20 ต่อปี แต่ไม่มีกฎระเบียบใดๆ เกี่ยวกับค่าธรรมเนียม

แม้ว่าค่าธรรมเนียมเหล่านี้จะสมเหตุสมผลและธุรกิจโรงรับจำนำจะต้องชำระค่าใช้จ่ายจริงที่เกิดขึ้นในการให้บริการแก่ลูกค้า ดังนั้น หน่วยงานบริหารจัดการจึงจำเป็นต้องเสนอหนังสือเวียนเพื่อกำหนดแนวทางและควบคุมอัตราดอกเบี้ยและค่าธรรมเนียมทั้งหมดเพื่อให้การบริหารจัดการง่ายขึ้น

ศาสตราจารย์ ดร. เหงียน ไม – ประธานสมาคมวิสาหกิจการลงทุนจากต่างประเทศ

อย่างไรก็ตาม เมื่อถูกถามว่าควรจะยกเลิกเพดานอัตราดอกเบี้ยในระยะสั้นหรือไม่ ศาสตราจารย์ ดร.เหงียน ไม ประธานสมาคมวิสาหกิจการลงทุนจากต่างประเทศ กล่าวว่า ในปัจจุบันไม่ควรยกเลิก และจำเป็นต้องมีการมุ่งเน้นในระยะยาว เนื่องจากนี่เป็นช่วงเริ่มต้นของการพัฒนาตลาดสินเชื่อเพื่อผู้บริโภค

“เงื่อนไขในการยกเลิกเพดานอัตราดอกเบี้ยยังต้องได้รับการพัฒนาไปอีกระยะหนึ่ง แม้ว่าเรายังคงตั้งเป้าหมายไว้ แต่เราต้องคำนวณให้ดี เพราะสิ่งที่เราต้องการไม่ใช่แค่การพัฒนาโรงรับจำนำเท่านั้น แต่ยังรวมถึงการสร้างกลุ่มคนที่กู้ยืมเงินต่ำกว่ามาตรฐานในอัตราดอกเบี้ยที่ค่อนข้างต่ำ เพื่อสร้างหลักประกันในการดำรงชีวิต ซึ่งเป็นประโยชน์ต่อทั้งสองฝ่าย ดังนั้นในอนาคตหากจำเป็น เราจะพิจารณายกเลิกเพดานอัตราดอกเบี้ย” ศ.ดร.เหงียน ไม กล่าว

แหล่งที่มา

การแสดงความคิดเห็น (0)