คลื่นการรวมกลุ่มอุตสาหกรรมที่แพร่หลายกำลังบีบให้ผู้ผลิตเซมิคอนดักเตอร์ของญี่ปุ่น ซึ่งครองตลาดโลกรวมกัน 50% ต้องมีจุดยืนที่ระมัดระวัง

บริษัทญี่ปุ่นหลายแห่งมีบทบาทสำคัญในห่วงโซ่อุปทานชิป จนกลายเป็น "เหยื่อล่อ" ของบริษัทต่างชาติ เมื่อเผชิญกับภัยคุกคามในปัจจุบัน รัฐวิสาหกิจ JIC (Japan Investment Corporation) กำลังพิจารณาที่จะ "รวม" ทุกอย่างไว้ภายใต้หลังคาเดียวกัน เพื่อส่งเสริมการฟื้นฟูอุตสาหกรรมเซมิคอนดักเตอร์แห่งชาติ

เพื่อให้ได้เปรียบในคลื่นลูกใหม่ และรักษาความสามารถในการแข่งขัน JSR ซึ่งเป็นผู้ผลิตวัสดุสำหรับทำชิปรายใหญ่ที่จดทะเบียนในโตเกียว ประกาศในเดือนมิถุนายนว่าจะยอมรับข้อเสนอซื้อกิจการ (TOB) จาก JIC

“ภาคการผลิตชิปของญี่ปุ่นไม่ได้มีการกระจุกตัวกันสูงนัก ดังนั้นบริษัทต่างๆ จึงไม่ได้รับประสิทธิภาพการลงทุนตามที่คาดหวัง” โชโกะ อิเคอุจิ กรรมการผู้จัดการของ JIC Capital กล่าว เนื่องจากขนาดที่ค่อนข้างเล็ก ผู้ผลิตในญี่ปุ่นจึงใช้งบประมาณด้านการวิจัยและพัฒนา (R&D) น้อยกว่าผู้ผลิตในสหรัฐฯ และยุโรป

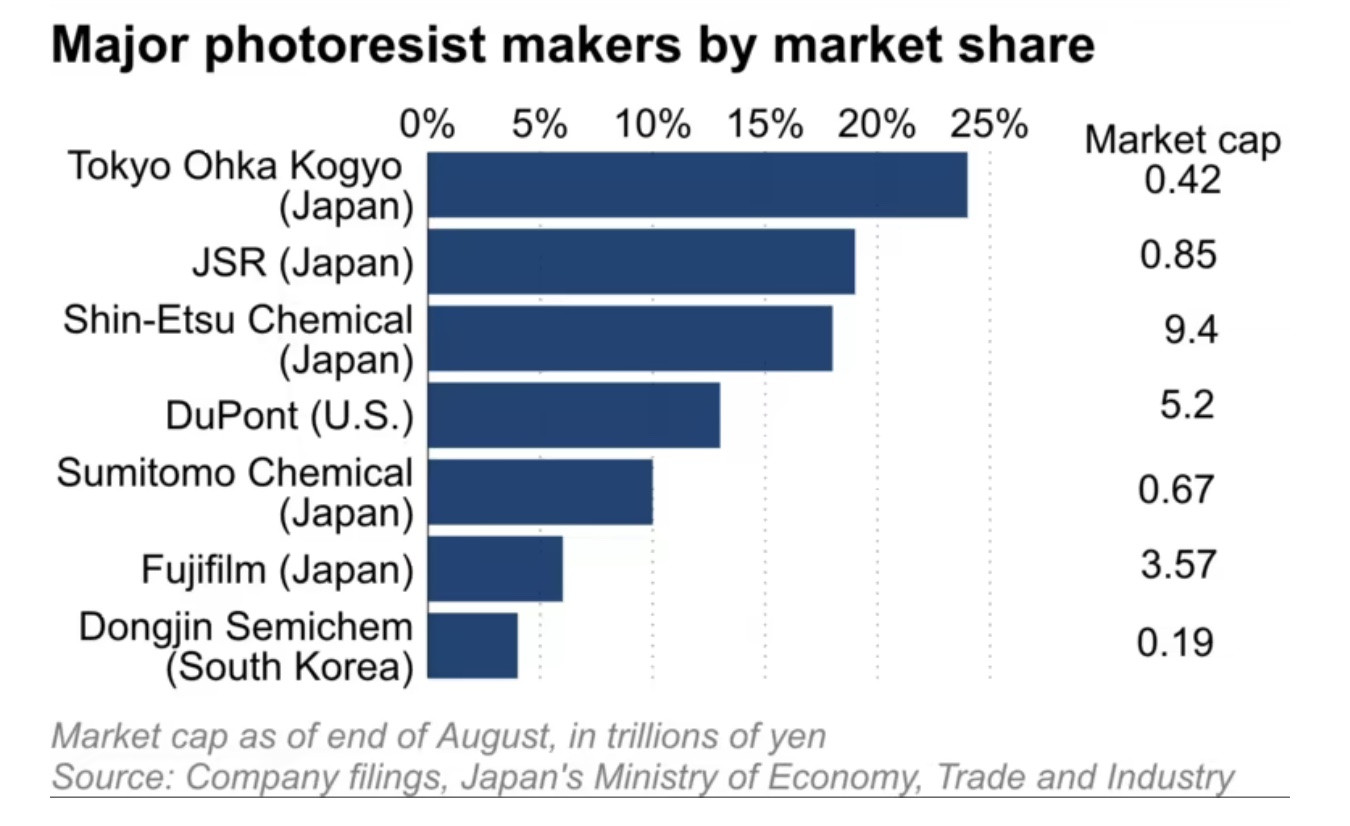

JSR ครองส่วนแบ่งตลาดโฟโตเรซิสต์ ซึ่งเป็นวัสดุที่ใช้ในการผลิตชิปต่อพ่วงทั่วโลกประมาณ 20% แต่มีมูลค่าเพียง 850,000 ล้านเยน (5.75 พันล้านดอลลาร์สหรัฐ) ณ สิ้นเดือนสิงหาคม ซึ่งเป็นหนึ่งในห้าของดูปองต์ บริษัทสัญชาติอเมริกันที่มีส่วนแบ่งตลาดออปติก 10% ของ โลก ส่วนโตเกียว โอกะ โคเกียว ผู้ผลิตสเปกโตรมิเตอร์รายใหญ่ที่สุดของโลก มีมูลค่าต่ำกว่านั้นอีกที่ 420,000 ล้านเยน

ในทำนองเดียวกัน Kanto Denka Kogyo และ Resonac Holdings ครองส่วนแบ่งตลาดก๊าซกัดกร่อน (Etching Gas) ทั่วโลกมากกว่า 50% ซึ่งใช้ในการทำความสะอาดสารแปลกปลอมออกจากแผ่นเวเฟอร์ซิลิคอน อย่างไรก็ตาม มูลค่าตลาดรวมของทั้งสองบริษัทมีเพียงหนึ่งในยี่สิบของ Merck ของเยอรมนี ซึ่งครองส่วนแบ่งตลาดประมาณ 20%

ผู้ผลิตชิปญี่ปุ่นหลายรายมีอัตราส่วนราคาต่อมูลค่าทางบัญชีต่ำกว่า 1 เช่น Sumitomo Chemical ที่มี PBR อยู่ที่ 0.6, Resonac อยู่ที่ 0.8 และ Kanto Denka อยู่ที่ 0.9 (ณ สิ้นเดือนมิถุนายน) ทำให้พวกเขากลายเป็นเป้าหมายที่น่าสนใจสำหรับนักลงทุนรายใหญ่ที่มีความทะเยอทะยานในการเข้าซื้อกิจการ

เกมแห่งเงินจำนวน “ตัน”

เหตุผลที่ผู้ผลิตขนาดเล็กของญี่ปุ่นสามารถครองส่วนแบ่งทางการตลาดได้มากก็คือวินัยในการยึดมั่นและใช้โปรแกรมการวิจัยและพัฒนา (R&D) ซึ่งต้องใช้เวลานานใน การค้นหา การผสมผสานที่เหมาะสมที่สุด

“บริษัทญี่ปุ่นเก่งมากในการนำโปรแกรมวิจัยและพัฒนาที่ใช้เวลานานมาใช้และยึดมั่นกับมัน จึงสามารถรักษาความได้เปรียบทางการแข่งขันเหนือบริษัทต่างชาติได้” อากิระ มินามิคาวะ จากบริษัทวิจัย Omdia ซึ่งตั้งอยู่ในสหราชอาณาจักร กล่าว

ในขณะเดียวกัน เหตุผลที่ทำให้ความสามารถในการแข่งขันของบริษัท “เล็กแต่แข็งแกร่ง” ลดลงอย่างต่อเนื่องก็คือ การขาด การประหยัดต่อขนาด ตามลักษณะของอุตสาหกรรมเซมิคอนดักเตอร์ขนาดใหญ่ ซึ่งใช้เงินทุนจำนวนมาก

บริษัทญี่ปุ่นอย่าง NEC และ Hitachi ครองส่วนแบ่งตลาดเซมิคอนดักเตอร์ทั่วโลกในช่วงทศวรรษ 1980 ทั้งสองบริษัทครองส่วนแบ่งตลาดโลกรวมกันถึง 50% ในช่วงที่ตลาดเติบโตสูงสุดในปี 1988 ก่อนที่จะถูกแซงหน้าโดยเกาหลีใต้และคู่แข่งรายอื่นๆ ข้อมูลจาก Omdia ระบุว่า เมื่อปีที่แล้ว ส่วนแบ่งตลาดชิปโลกของทั้งสองบริษัทรวมกันอยู่ที่เพียง 9%

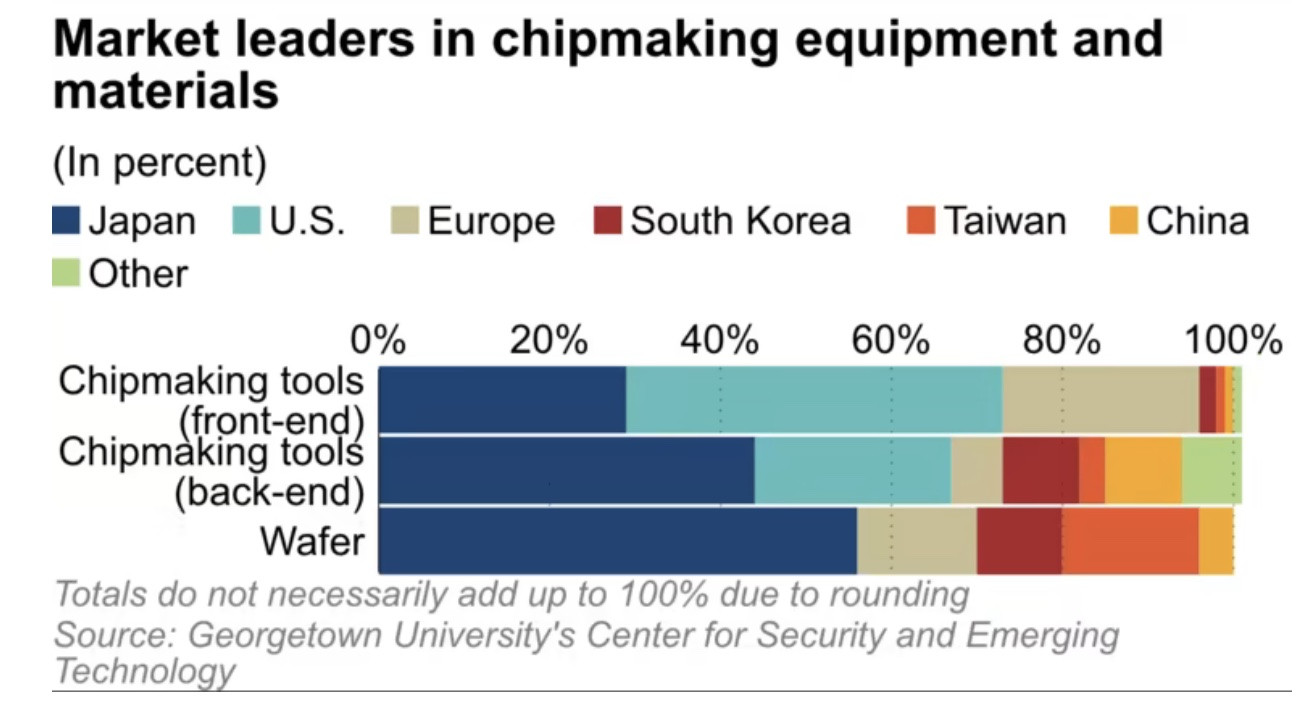

ในขณะเดียวกัน วัสดุสำหรับผลิตชิปกำลังมีความสำคัญเพิ่มมากขึ้นในบริบทของความขัดแย้งระหว่างสหรัฐฯ และจีนที่กำลังทวีความรุนแรงขึ้น ศูนย์ความมั่นคงและเทคโนโลยีใหม่แห่งมหาวิทยาลัยจอร์จทาวน์ (สหรัฐอเมริกา) ระบุว่า บริษัทญี่ปุ่นครองส่วนแบ่งตลาด 30% ถึง 60% ในตลาดวัสดุสำหรับการผลิตนี้ ข้อมูลจาก Omdia แสดงให้เห็นว่าญี่ปุ่นครองส่วนแบ่งตลาด 48% รองลงมาคือไต้หวัน 17% และเกาหลีใต้ 13%

ในขณะที่การแข่งขันในตลาดกำลังมุ่งสู่การรวมตัวกัน ผู้ผลิตชิปญี่ปุ่นจะต้องก้าวออกจากเขตสบายของตนเองหากต้องการอยู่ในเกมนี้ ผู้เชี่ยวชาญกล่าว

(อ้างอิงจาก Nikkei Asia)

แหล่งที่มา

![[ภาพถ่าย] เกาะ Cat Ba - สวรรค์แห่งสีเขียว](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 วันแห่งความเร็วแสง] ท่าเรือดานัง: ความสามัคคี - ความเร็วแสง - ก้าวสู่เส้นชัย](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

การแสดงความคิดเห็น (0)