ความท้าทายสำคัญของ เศรษฐกิจ

เศรษฐกิจ โลก (KTTG) ในไตรมาสแรกของปี 2568 ยังคงฟื้นตัวอย่างช้าๆ เนื่องจากปัจจัยที่ซับซ้อนและไม่สามารถคาดการณ์ได้หลายประการ โดยเฉพาะนโยบายภาษีต่างตอบแทนที่ประธานาธิบดีทรัมป์ประกาศใช้เมื่อวันที่ 2 เมษายน ประกอบกับมาตรการตอบโต้จากประเทศอื่นๆ ที่เคยกระทำ กำลังกระทำ และจะก่อให้เกิดผลกระทบอย่างรุนแรงต่อเศรษฐกิจ การค้า การลงทุน และตลาดการเงินโลก โดยเฉพาะอย่างยิ่งประเทศที่มีการเกินดุลการค้ากับสหรัฐฯ จำนวนมาก รวมถึงเวียดนาม อัตราเงินเฟ้อโลกยังคงลดลงเล็กน้อย ประกอบกับการฟื้นตัวทางเศรษฐกิจที่ชะลอตัวลง ส่งผลให้ธนาคารกลางในหลายประเทศยังคงผ่อนคลายนโยบายการเงินและลดอัตราดอกเบี้ยเพื่อกระตุ้นการเติบโตทางเศรษฐกิจ

อย่างไรก็ตาม เศรษฐกิจโลกยังคงเผชิญกับความเสี่ยงและความท้าทายมากมาย โดยเฉพาะความตึงเครียด ทางภูมิรัฐศาสตร์ สงครามการค้าและเทคโนโลยี การค้าคุ้มครองที่เพิ่มมากขึ้น ส่งผลให้ราคาสินค้าโภคภัณฑ์และอัตราเงินเฟ้อสูงขึ้นอีกครั้ง อัตราดอกเบี้ยลดลงช้ากว่าที่คาดไว้ และการเติบโตของเศรษฐกิจโลกที่ชะลอตัว ความเสี่ยงต่อความมั่นคงทางพลังงาน อาหาร ความมั่นคงทางไซเบอร์ ภัยธรรมชาติ และสภาพภูมิอากาศที่รุนแรงยังคงมีอยู่...ฯลฯ

ทั้งนี้ องค์กรระหว่างประเทศส่วนใหญ่คาดการณ์ล่าสุดว่า การเติบโตทางเศรษฐกิจโลกในปี 2568-2569 จะลดลง 0.7-1 เปอร์เซ็นต์ จากที่คาดการณ์ไว้ที่ 2.7% เหลือ 1.7-2% ในปี 2568-2569 ขณะที่อัตราเงินเฟ้อจะยังคงสูงกว่าที่คาดการณ์ไว้ที่ราว 2.5-3% และไม่สามารถบรรลุเป้าหมาย 2% ได้ในเร็วๆ นี้

ในด้านเศรษฐกิจภายในประเทศ เวียดนามจะเผชิญกับความเสี่ยงและความท้าทายหลัก 5 ประการในปี 2568 ประการแรก ความเสี่ยงและความท้าทายจากภายนอกที่เพิ่มมากขึ้น ได้แก่ (i) ความเสี่ยงด้านภูมิรัฐศาสตร์ โดยเฉพาะสงครามการค้าและเทคโนโลยี การเพิ่มขึ้นของลัทธิคุ้มครองทางการค้า (โดยเฉพาะการเรียกเก็บภาษีศุลกากรซึ่งกันและกันโดยสหรัฐฯ และการตอบสนองของประเทศอื่นๆ) ส่งผลให้ราคาสินค้าโภคภัณฑ์สูงขึ้น อัตราเงินเฟ้อและอัตราดอกเบี้ยอาจลดลงช้ากว่าที่คาดไว้ ส่งผลให้เกิดแรงกดดันต่ออัตราเงินเฟ้อ อัตราดอกเบี้ย และอัตราแลกเปลี่ยนในเวียดนาม (ii) แรงขับเคลื่อนการฟื้นตัวของบางประเทศกำลังชะลอตัวลง (สหรัฐฯ จีน ญี่ปุ่น เป็นต้น) ทำให้การเติบโตทางเศรษฐกิจทั่วโลกชะลอตัวลงอย่างมีนัยสำคัญ (iii) อัตราเงินเฟ้อและอัตราดอกเบี้ยแม้จะลดลงแต่ยังคงอยู่ในระดับสูงและจะตรึงอยู่กับที่เป็นเวลานาน ทำให้การฟื้นตัวทำได้ยากขึ้นมาก และความเสี่ยงด้านหนี้สาธารณะและเอกชนยังคงสูง (iv) ความเสี่ยงด้านความมั่นคงทางพลังงาน ความมั่นคงทางอาหาร ความมั่นคงทางไซเบอร์ ภัยพิบัติทางธรรมชาติ การรุกล้ำของน้ำเค็ม และการเปลี่ยนแปลงสภาพภูมิอากาศที่รุนแรง ยังคงมีอยู่

ประการที่สอง ปัจจัยขับเคลื่อนการเติบโตแบบดั้งเดิมฟื้นตัวแล้ว แต่ยังไม่ทั่วถึง ยังคงต่ำกว่าช่วงก่อนการระบาดใหญ่ และไม่สามารถยั่งยืนได้ สัดส่วนของส่วนต่างระหว่างการนำเข้าและการส่งออกสินค้าและบริการต่อการเติบโตโดยรวม (6.46%) สูงกว่าระดับในช่วงการระบาดใหญ่ของโควิด-19 (2.7-3.5%) อย่างมาก ซึ่งต่ำกว่าช่วงเดียวกันของ 2 ปีที่ผ่านมา (14-20%) อย่างมาก เนื่องจากการขาดดุลบริการที่สูง การลงทุนภาคเอกชนฟื้นตัวได้ค่อนข้างดี (เพิ่มขึ้น 5.5%) แต่ต่ำกว่าช่วงก่อนการระบาดใหญ่ (13.6%) อย่างมาก ต่ำกว่าการเพิ่มขึ้นของทุนเพื่อการลงทุนทางสังคมโดยรวม (8.3%) และต่ำที่สุดใน 3 ภูมิภาค โดยยอดค้าปลีก (ไม่รวมปัจจัยด้านราคา) เพิ่มขึ้น 7.5% ซึ่งคิดเป็น 83% ของระดับก่อนการระบาดใหญ่ (9%)...

เงินทุน FDI ที่จดทะเบียนใหม่กำลังชะลอตัวลง (ลดลง 31.5% เมื่อเทียบกับปีก่อนหน้า) และการไหลเข้าของเงินทุน FDI จะลดลงหากอัตราภาษีตอบโต้ของสหรัฐฯ อยู่ที่ 25% หรือสูงกว่า อัตราการเบิกจ่ายเงินลงทุนภาครัฐดีขึ้นแต่ยังคงชะลอตัว (35 จาก 63 ท้องถิ่นยังไม่ได้จัดสรรแผนลงทุนประจำปี เป้าหมายการเบิกจ่าย 95-100% ของแผนจึงเป็นเรื่องที่ท้าทายมาก)

ประการที่สาม หนี้เสียกำลังเพิ่มขึ้นและยังคงมีความท้าทายในการจัดการอีกมากมาย อัตราส่วนหนี้เสียในงบดุลของทั้งระบบ (ไม่รวมธนาคารพาณิชย์ภายใต้การควบคุมพิเศษ 5 แห่ง) ณ สิ้นปี 2567 อยู่ที่ 1.93% ของหนี้คงค้างทั้งหมด เพิ่มขึ้นจาก 1.69% ณ สิ้นปี 2566 โดยหนี้กลุ่มที่ 5 (มีความเสี่ยงที่จะสูญเสียเงินทุน) ของธนาคารพาณิชย์จดทะเบียน 27 แห่ง มีมูลค่ามากกว่า 131 ล้านล้านดอง ณ สิ้นปี 2567 เพิ่มขึ้น 43% จากช่วงเดียวกันของปีก่อน แสดงให้เห็นว่าแรงกดดันหนี้เสียยังสูงอยู่ ขณะที่หนังสือเวียนที่ 06/2567/TT-NHNN ที่อนุญาตให้ปรับโครงสร้างหนี้หมดอายุลงในช่วงปลายปี 2567 พร้อมด้วยความเสี่ยงด้านภาษีที่ส่งผลกระทบเชิงลบต่อการนำเข้าและส่งออก การลงทุน และการบริโภคภายในประเทศ ทำให้หนี้เสียเพิ่มขึ้น จำเป็นต้องมีการป้องกันและการจัดการที่เข้มงวดยิ่งขึ้นในอนาคต

ประการที่สี่ การดำเนินธุรกิจยังคงเผชิญกับความยากลำบากหลายประการ ในไตรมาสที่ 1 ปี 2568 จำนวนวิสาหกิจที่ระงับการดำเนินธุรกิจชั่วคราวยังคงเพิ่มขึ้น 15.1% และจำนวนวิสาหกิจที่ดำเนินการเสร็จสิ้นแล้วเพิ่มขึ้น 23% ในช่วงเวลาเดียวกัน จำนวนวิสาหกิจที่ถอนตัวออกจากตลาดมีจำนวน 78,800 ราย ซึ่งสูงกว่าจำนวนวิสาหกิจที่เข้าสู่ตลาด (72,900 ราย) ถึง 1.08 เท่า แม้ว่าจะไม่ได้บ่งชี้แนวโน้ม แต่ก็เป็นประเด็นสำคัญที่ควรทราบ

ประการที่ห้า ตลาดตราสารหนี้ภาคเอกชน (CBO) กำลังฟื้นตัวอย่างช้าๆ และตลาดอสังหาริมทรัพย์ยังคงไม่สามารถเติบโตอย่างยั่งยืนได้: จากการจัดอันดับของ VIS ในไตรมาสแรกของปี 2568 ปริมาณการออก CBO ใหม่อยู่ที่ 25,130 พันล้านดอง ลดลง 12% เมื่อเทียบกับปีก่อนหน้า ซึ่งส่วนหนึ่งเป็นผลมาจากปัจจัยตามฤดูกาล (ไตรมาสที่ 1 ของปี 2564-2568 คิดเป็นเพียงประมาณ 10% ของปริมาณการออก CBO ทั้งหมดต่อปี) มูลค่าการออก CBO แต่ละครั้งต่ำที่สุดในรอบ 5 ปีที่ผ่านมา โดยมีเพียง 2 ครั้งที่มีมูลค่า 2,000 พันล้านดอง มูลค่ารวมของ CBO ที่มีการชำระเงินล่าช้าคิดเป็น 14.6% ของ CBO ที่ยังคงค้างอยู่ทั้งหมดในตลาด โดยส่วนใหญ่เป็น CBO ด้านอสังหาริมทรัพย์ (คิดเป็นประมาณ 60%) ณ สิ้นไตรมาสแรกของปี 2568

ตลาดอสังหาฯ เริ่มฟื้นตัวบ้างแต่ยังไม่ยั่งยืนเพราะราคาอสังหาฯ พุ่งสูง ปัญหาต่างๆ ที่เกี่ยวข้องกับการประเมินราคาที่ดิน การประมูลที่ดิน การวางแผน การเคลียร์พื้นที่ การจัดทำเอกสารโครงการ การพัฒนาที่อยู่อาศัยสังคม ฯลฯ ยังคงล่าช้าในการแก้ไขและยังไม่ได้รับการแก้ไข

คาดการณ์การเติบโตทางเศรษฐกิจของเวียดนามทั้งปี 2568

สำหรับแนวโน้มเศรษฐกิจ ในบริบทที่เศรษฐกิจโลกยังคงเผชิญกับความเสี่ยงและความไม่แน่นอนหลายประการ (โดยเฉพาะอย่างยิ่งผลกระทบจากมาตรการภาษีของสหรัฐฯ) อัตราเงินเฟ้อและอัตราดอกเบี้ยอาจลดลงช้ากว่าที่คาดการณ์ไว้ และการเติบโตทางเศรษฐกิจโลกอยู่ในระดับต่ำ (1.8-2% ในปี 2568-2569) คาดการณ์ว่าเศรษฐกิจของเวียดนามจะได้รับผลกระทบทางลบในปี 2568 และในอีก 1-2 ปีข้างหน้า อย่างไรก็ตาม คาดว่าการเจรจาด้านภาษีและแนวทางแก้ไขเพื่อสร้างสมดุลทางการค้ากับสหรัฐฯ จะให้ผลลัพธ์เชิงบวก เวียดนามจะยังคงรักษาความได้เปรียบทางการค้าและดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) เมื่อเทียบกับประเทศอื่นๆ ควบคู่ไปกับนโยบายและแนวทางแก้ไขเพื่อกระตุ้นอุปสงค์ภายในประเทศ ส่งเสริมปัจจัยขับเคลื่อนการเติบโตใหม่ๆ ตั้งแต่ครึ่งหลังของปี 2568 เป็นต้นไป การเติบโตของ GDP ตลอดทั้งปี 2568 จะเข้าใกล้เป้าหมาย

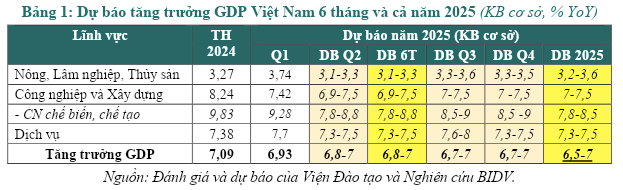

การเติบโตของ GDP: กลุ่มวิจัยคาดการณ์การเติบโตของ GDP ของเวียดนามตลอดทั้งปี 2568 ตามสถานการณ์ 3 สถานการณ์

จากสถานการณ์พื้นฐาน (มีความน่าจะเป็น 60%) โดยคำนึงถึงความเป็นไปได้ของผลลัพธ์เชิงบวกในการเจรจาต่อรองกับสหรัฐฯ เกี่ยวกับภาษีซึ่งกันและกัน คาดว่าเป้าหมายจะอยู่ที่ 20-25% (ลดลงอย่างรวดเร็วจากระดับที่คาดไว้ปัจจุบันที่ 46% หรือต่ำกว่านั้น ขึ้นอยู่กับอุตสาหกรรมเฉพาะแต่ละประเภท) ธุรกิจและอุตสาหกรรมต่างๆ ปรับตัวเชิงรุก ใช้ประโยชน์จากโอกาสจาก FTA ที่มีอยู่ กระจายตลาด และใช้ประโยชน์จากปัจจัยกระตุ้นการเติบโตใหม่ๆ ได้อย่างมีประสิทธิภาพ การเติบโตของ GDP ในไตรมาสที่ 3 และ 4 ยังคงเท่ากับไตรมาสที่ 2 ของปี 2568 (ที่ 6.7-7%) ดังนั้น การคาดการณ์การเติบโตของ GDP ทั้งปี 2568 อาจสูงถึง 6.5-7% (ลดลงประมาณ 1-1.5 จุดเปอร์เซ็นต์ เมื่อเทียบกับเป้าหมายการเติบโตที่ 8% หรือมากกว่า โดยไม่รวมผลกระทบจากภาษีศุลกากรของสหรัฐฯ และการคาดการณ์ของกลุ่มวิจัยในเดือนมกราคม 2568)

ในสถานการณ์ที่เป็นบวกที่สุด (มุ่งมั่นเพื่อ ความน่าจะเป็น 20%) การเติบโตของ GDP อาจสูงถึง 7.5-8% (ลดลง 0.5% เมื่อเทียบกับสถานการณ์ที่ไม่มีผลกระทบด้านภาษีของสหรัฐฯ) เมื่อการเจรจากับสหรัฐฯ บรรลุผลในเชิงบวกอย่างมาก ขณะเดียวกันก็ใช้ประโยชน์จากปัจจัยกระตุ้นการเติบโตใหม่ได้อย่างมีประสิทธิภาพเพื่อชดเชยการลดลงของปัจจัยกระตุ้นแบบดั้งเดิมและความเสี่ยงจากภาษี

ในสถานการณ์ที่เลวร้ายกว่า (มีโอกาส 20%) สงครามการค้าจะทวีความรุนแรงและยืดเยื้อ หลายประเทศ/กลุ่มประเทศต่างๆ ตอบสนอง การค้า การลงทุน และการบริโภคทั่วโลกได้รับผลกระทบอย่างรุนแรง ปัจจัยขับเคลื่อนการเติบโตแบบดั้งเดิม (การส่งออกสุทธิ การลงทุน การบริโภค ฯลฯ) ลดลงอย่างรวดเร็ว ขณะที่ปัจจัยขับเคลื่อนการเติบโตใหม่ยังไม่แสดงประสิทธิภาพที่ชัดเจน คาดการณ์ว่าการเติบโตของ GDP ตลอดทั้งปีจะอยู่ที่ประมาณ 5.5-6% เท่านั้น สถานการณ์เช่นนี้ไม่น่าพึงปรารถนา แต่ก็จำเป็นต้องนำมาพิจารณาด้วย

ด้านเงินเฟ้อ : แรงกดดันเงินเฟ้ออาจค่อยๆ เพิ่มสูงขึ้นในไตรมาสที่ 2 ปี 2568 และ 6 เดือนสุดท้ายของปี จากทั้งปัจจัยด้านต้นทุน (ราคาสินค้าและบริการนำเข้าที่สูงขึ้นจากภาษีนำเข้าของสหรัฐฯ ราคาสินค้าที่รัฐบริหารจัดการบางรายการเพิ่มขึ้นตามแผนงาน) และปัจจัยด้านอุปสงค์ (คาดการณ์การเติบโตของสินเชื่อที่ 14-15% การเบิกจ่ายการลงทุนภาครัฐและเอกชนในประเทศเพิ่มขึ้นค่อนข้างดี อัตราการหมุนเวียนเงินสดอยู่ที่ 0.8-0.9 เท่า สูงกว่าปี 2567 เพื่อสนองความต้องการเงินทุนสำหรับการเติบโตที่สูงขึ้น)

อย่างไรก็ตาม คาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) เฉลี่ยในปี 2568 จะขยายตัว 4-4.5% สูงกว่าปี 2567 (3.63%) แต่ยังคงต่ำกว่าเป้าหมาย (4.5-5%) ดังนั้น อัตราเงินเฟ้อจะสูงขึ้นแต่ยังอยู่ภายใต้การควบคุม เนื่องจากอุปสงค์ยังไม่ฟื้นตัวอย่างแข็งแกร่ง อุปทานสินค้าและบริการจำเป็นภายในประเทศมีเสถียรภาพ อัตราแลกเปลี่ยนและอัตราดอกเบี้ยพื้นฐานมีเสถียรภาพ และการประสานงานด้านนโยบายดีขึ้นอย่างต่อเนื่อง

ที่มา: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

การแสดงความคิดเห็น (0)