จากการวิเคราะห์ล่าสุดของ FiinRatings พบว่า จากประสบการณ์ในตลาดต่างประเทศและการศึกษาในระดับนานาชาติ โดยเฉพาะอย่างยิ่งการใช้แบบจำลองการจำลองต้นทุนของ World Economic Forum ต้นทุนรวมของการออกพันธบัตรสีเขียวประกอบด้วยต้นทุนทางตรง (ทั้งแบบครั้งเดียวและแบบต่อเนื่อง) และต้นทุนทางอ้อมจากการปฏิบัติตามมาตรฐานที่เผยแพร่และเป้าหมายการพัฒนาที่ยั่งยืน

ตามทฤษฎีแล้ว ต้นทุนควรสอดคล้องกับผลประโยชน์ อย่างไรก็ตาม ในความเป็นจริง อาจมีความแตกต่างกันอย่างมาก โดยเฉพาะอย่างยิ่งสำหรับผู้ออกพันธบัตรสีเขียวรายใหม่หรือรายเล็ก ซึ่งสร้างอุปสรรคสำคัญด้านต้นทุนในการเข้าถึงเงินทุนจากพันธบัตรสีเขียว

|

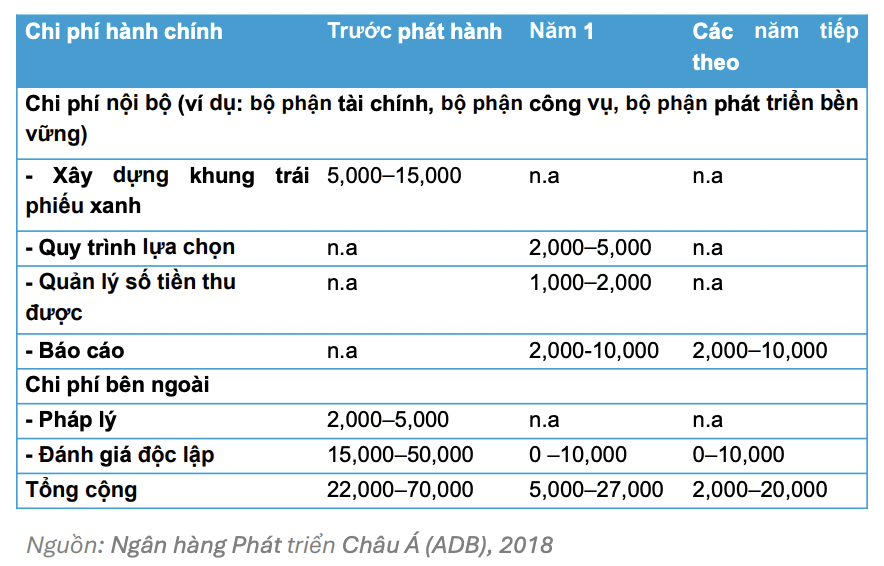

| ค่าใช้จ่ายที่เกิดขึ้นเมื่อออกพันธบัตรสีเขียว (หน่วย: ดอลลาร์สหรัฐ) |

โดยทั่วไปแล้ว ต้นทุนก่อนการออกหุ้นกู้คิดเป็นสัดส่วนส่วนใหญ่ของค่าใช้จ่ายทั้งหมด ดังนั้น ธุรกิจจึงจำเป็นต้องเตรียมการอย่างละเอียดถี่ถ้วนตั้งแต่ขั้นตอนก่อนการออกหุ้นกู้ ซึ่งรวมถึง: การเลือกโครงการที่ตรงตามเกณฑ์ด้านสิ่งแวดล้อม การสร้างระบบการจัดการเงินทุนที่โปร่งใส และการกำหนดกระบวนการตรวจสอบการใช้เงินทุนอย่างมีประสิทธิภาพ

เพื่อลดอุปสรรคเหล่านี้ จำเป็นต้องได้รับการสนับสนุนจากผู้มีส่วนได้ส่วนเสีย โดยเฉพาะภาครัฐ เพื่อเพิ่มผลประโยชน์และลดต้นทุน ซึ่งจะช่วยส่งเสริมการพัฒนาตลาดการเงินสีเขียว

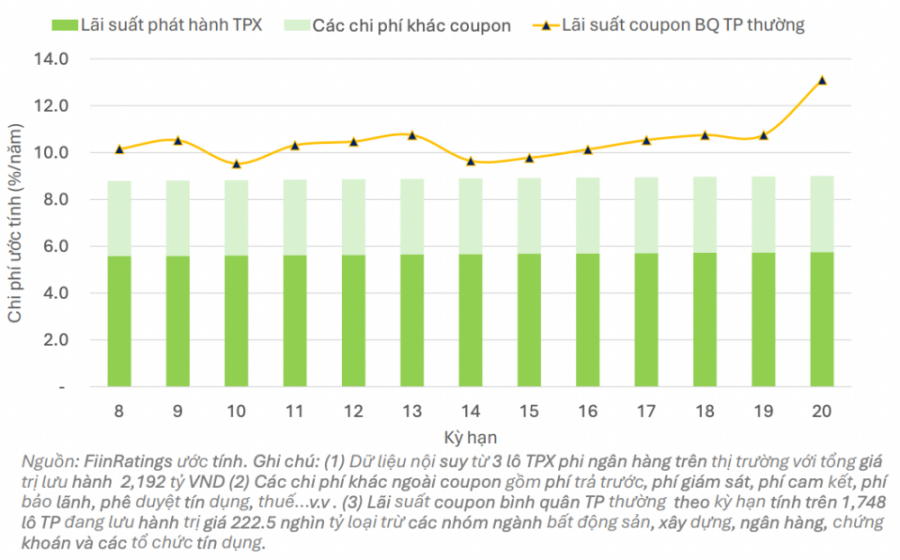

FiinRatings ประเมินว่าการออกพันธบัตรสีเขียวในตลาดเวียดนามเมื่อเร็วๆ นี้ มีอัตราดอกเบี้ยการออกพันธบัตรอยู่ที่ประมาณต่ำกว่า 6% ต้นทุนที่เกี่ยวข้อง ได้แก่ ค่าธรรมเนียมการจัดจำหน่ายซึ่งอยู่ระหว่าง 1.5-2.5% ขึ้นอยู่กับการประเมินของผู้จัดจำหน่าย ค่าธรรมเนียมล่วงหน้าประมาณ 1-2% ค่าธรรมเนียมการให้คำมั่นสัญญาน้อยกว่า 1% และค่าธรรมเนียมอื่นๆ

โดยรวมแล้ว ต้นทุนรวมโดยประมาณสำหรับบริษัทที่ออกพันธบัตรสีเขียวยังคงต่ำกว่าอัตราดอกเบี้ยเฉลี่ยของพันธบัตรทั่วไปที่ออกโดยบริษัทในกลุ่มอุตสาหกรรมเดียวกันประมาณ 1-2%

|

| ประเมินอัตราดอกเบี้ยคูปองและค่าใช้จ่ายอื่นๆ ตลอดอายุของพันธบัตรสีเขียวที่ออกโดยธุรกิจที่ไม่ใช่สถาบันการเงินหลายรายการเมื่อเร็วๆ นี้ |

การออกพันธบัตรสีเขียวในตลาดเวียดนามยังคงอยู่ในระดับที่ค่อนข้างจำกัด อย่างไรก็ตาม คาดว่าตลาดนี้จะพัฒนาอย่างแข็งแกร่งมากขึ้นในอนาคต ด้วยปัจจัยขับเคลื่อนสำคัญหลายประการ

ประการแรก กรอบกฎหมายมีความสมบูรณ์และสอดคล้องกันมากขึ้น โดย รัฐบาล ได้ออกนโยบาย เกณฑ์การจัดประเภทสีเขียวระดับชาติ รวมถึงมาตรการจูงใจทางภาษีและบริการด้านหลักทรัพย์ เพื่อส่งเสริมการออกและการลงทุนในพันธบัตรสีเขียว ซึ่งจะสร้างสภาพแวดล้อมทางกฎหมายที่มั่นคง โปร่งใส และเอื้ออำนวยต่อธุรกิจและนักลงทุนในการเข้าร่วมในตลาด

ประการที่สอง ความต้องการของนักลงทุนเพิ่มขึ้นเนื่องจากกระแสการลงทุนแบบ ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) ที่กำลังเติบโต นักลงทุนไม่ได้แสวงหาเพียงผลกำไรเท่านั้น แต่ยังสนใจโครงการที่มีผลกระทบเชิงบวกต่อสิ่งแวดล้อมและส่งเสริมการพัฒนาอย่างยั่งยืน ซึ่งส่งผลให้ความต้องการพันธบัตรสีเขียวเพิ่มขึ้นในฐานะเครื่องมือทางการเงินที่มีประสิทธิภาพและมีความหมายต่อสังคม

สุดท้ายนี้ FiinRatings ประเมินว่าธุรกิจต่างๆ มีความกระตือรือร้นมากขึ้นในการสร้างกรอบการเงินสีเขียวและดำเนินการประเมินอิสระตามมาตรฐานสากล เช่น มาตรฐานของ Climate Bonds Initiative (CBI) และ International Capital Markets Association (ICMA) การกำหนดมาตรฐานนี้ช่วยเสริมสร้างความน่าเชื่อถือและความโปร่งใสของพันธบัตรสีเขียว สร้างความมั่นใจให้กับนักลงทุนทั้งในและต่างประเทศ

ที่มา: https://baodautu.vn/phat-hanh-trai-phieu-xanh-chi-phi-co-la-rao-can-d303224.html

การแสดงความคิดเห็น (0)