มุมมองตลาดหุ้นสัปดาห์ที่ 8-13/4: ความเสี่ยงระยะสั้นมีแนวโน้มเพิ่มขึ้น

ขณะนี้ตลาดมีแนวโน้มเก็งกำไรระยะสั้นมากขึ้น เหมาะสำหรับสถานะที่เคยขายไปในราคาสูงและซื้อกลับในราคาต่ำ สถานะการซื้อใหม่จำเป็นต้องได้รับการประเมินและเลือกอย่างรอบคอบมากขึ้น

สัปดาห์แรกของเดือนเมษายน ตลาดหุ้นไม่ค่อยมีสัญญาณบวกมากนัก ดัชนี VN-Index ปรับตัวลดลงเมื่อเผชิญกับแรงขายที่เพิ่มขึ้นหลังจากเข้าใกล้แนวต้านสำคัญที่ระดับ 1,290-1,300 จุด กระแสเงินสดดูเหมือนจะเลือกลงทุนในหุ้นที่ไม่มีกลุ่มอุตสาหกรรมหลักโดยเฉพาะ

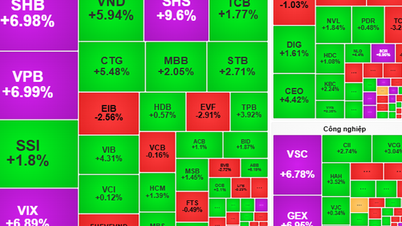

หุ้นที่สดใสมาจากหุ้นอสังหาริมทรัพย์และน้ำมันและก๊าซธรรมชาติ ขณะเดียวกัน กลุ่มธนาคารและหุ้นหลักอื่นๆ เช่น HPG และ FPT ก็ปรับตัวลดลงอย่างมาก

โดยเฉพาะอย่างยิ่ง กลุ่มธนาคารกลายเป็นกลุ่มที่มีแรงกดดันมากที่สุดที่ทำให้ดัชนี VN-Index ลดลงในช่วงสัปดาห์ที่ผ่านมา กลุ่มนี้ครอง 4 อันดับแรกในแง่ผลกระทบเชิงลบต่อดัชนี ได้แก่ CTG, BID, MBB และ TCB ซึ่งลดลงรวม 10.3 จุดจากดัชนี VN-Index นอกจากนี้ ใน 10 อันดับแรกยังมีรหัสธนาคารอื่นๆ เช่น ACB , VIB และ STB ส่วนในทิศทางขาขึ้น HVN และ NVL ซึ่งเพิ่มขึ้น 15.2% และ 6% ตามลำดับ เป็นกลุ่มที่ส่งผลกระทบเชิงบวกต่อดัชนี VN-Index

สิ้นสัปดาห์ ดัชนี VN-Index ลดลง 2.23% จากสัปดาห์ก่อนหน้า มาอยู่ที่ 1,255.11 จุด กลับมาทดสอบโซนราคาสูงสุดของปี 2566 ที่ 1,245 จุด บวก 1,255 จุด โดยดัชนี VN-Index ยังคงทะลุแนวต้านสำคัญระยะกลางและยาวที่ 1,200 จุด และ 1,250 จุด

ตลอดสัปดาห์ที่ผ่านมา สภาพคล่องของ HoSE อยู่ที่ 127,065 พันล้านดอง เพิ่มขึ้น 12.4% เมื่อเทียบกับสัปดาห์ก่อนหน้า นักลงทุนต่างชาติยังคงขายสุทธิอย่างต่อเนื่อง มูลค่า 2,182 พันล้านดอง เมื่อเทียบกับสัปดาห์ก่อนหน้า สัปดาห์นี้นักลงทุนต่างชาติมีภาวะลบน้อยลงเมื่อซื้อสุทธิอีกครั้งใน 2 วันทำการสุดท้ายของสัปดาห์ แม้ว่าจะมีมูลค่าเพียงเล็กน้อยก็ตาม หุ้นที่ขายสุทธิสูงสุดประจำสัปดาห์ ได้แก่ VHM (654 พันล้านดอง), MSN (526 พันล้านดอง) และ SSI (491 พันล้านดอง) ขณะเดียวกัน MWG (391 พันล้านดอง) และ NVL (201 พันล้านดอง) เป็นผู้ซื้อสุทธิหลัก

คุณฟาน ตัน นัท หัวหน้ากลุ่มวิเคราะห์ บริษัทหลักทรัพย์ เอสเอชเอส ระบุว่า สัปดาห์ที่ผ่านมามีปัจจัยลบหลายประการที่ส่งผลกระทบทางลบต่อตลาด เช่น (1) อัตราแลกเปลี่ยนปรับตัวสูงขึ้นอย่างรวดเร็ว (2) อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้นและกำลังหลุดพ้นจากแนวโน้มขาลงที่ยืดเยื้อมาตั้งแต่เดือนตุลาคม 2565 จนถึงปัจจุบัน พันธบัตรอายุ 10 ปีของเวียดนามเมื่อสัปดาห์ที่แล้วแตะระดับ 2.92% เพิ่มขึ้นอย่างมากจาก 2.3% ในช่วงต้นเดือนมกราคม 2567 ส่งผลกระทบต่อกระแสเงินสดที่ไหลเข้าสู่ตลาดหุ้น นอกจากนี้ หลังจากราคาปรับตัวสูงขึ้นเป็นเวลา 5 เดือน หลายกลุ่มหลักทรัพย์/กลุ่มหลักทรัพย์ได้ปรับตัวสูงขึ้นอย่างรวดเร็ว โดยเพิ่มขึ้น 50-100% นำไปสู่แรงขายทำกำไร

สัปดาห์ที่ผ่านมา ตลาดมีความแตกต่างอย่างชัดเจน ข้อดีคือกระแสเงินสดระยะกลางในตลาดยังคงทรงตัวและหมุนเวียนได้ดี เช่น การเพิ่มขึ้นของหุ้นน้ำมันและก๊าซธรรมชาติเมื่อหุ้นหลายตัวหลังจากสะสมมา 5-6 เดือนมีราคาเพิ่มขึ้นอย่างรวดเร็วในสัปดาห์ที่ผ่านมา หรือหุ้นในกลุ่มอสังหาริมทรัพย์ อย่างไรก็ตาม หุ้นส่วนใหญ่ถูกกดดันให้ขายทำกำไรและขายทำกำไรอย่างหนักหลังจากราคาปรับตัวขึ้นดีในช่วงระยะเวลาหนึ่ง เช่น หุ้นกลุ่มธนาคาร นิคมอุตสาหกรรม และบริษัทหลักทรัพย์

ข้อมูลที่น่าสนใจประจำสัปดาห์นี้ อ้างอิงจากข้อมูลของศูนย์รับฝากหลักทรัพย์เวียดนาม (VSD) ระบุว่า จำนวนบัญชีนักลงทุนในประเทศเพิ่มขึ้น 163,621 บัญชีในเดือนมีนาคม 2567 จำนวนบัญชีที่เปิดใหม่เพิ่มขึ้นภายใต้เงื่อนไขของอัตราดอกเบี้ยที่ลดลง ราคาทองคำที่เพิ่มขึ้นอย่างต่อเนื่อง อุตสาหกรรมอสังหาริมทรัพย์ยังคงดิ้นรน พันธบัตรยังไม่ฟื้นความเชื่อมั่น หลักทรัพย์จึงเป็นตัวเลือกอันดับหนึ่ง

นอกจากนี้ อีกหนึ่งข้อมูลเชิงบวกคือ Vietcombank ได้ปรับอัตราดอกเบี้ยเงินฝากออมทรัพย์อย่างเป็นทางการแล้ว สำหรับลูกค้าบุคคล VCB ได้ปรับลดอัตราดอกเบี้ยเงินฝากออมทรัพย์เฉลี่ยลง 0.1 จุดเปอร์เซ็นต์ จาก 1 เดือน เป็น 9 เดือน สำหรับลูกค้าสถาบัน Vietcombank ก็ได้ปรับลดอัตราดอกเบี้ยเงินฝากออมทรัพย์เฉลี่ยลง 0.1 จุดเปอร์เซ็นต์ จาก 1 เดือน เป็น 12 เดือนเช่นกัน

ในทางเทคนิค หลังจากที่ไม่สามารถขึ้นไปถึงจุดสูงสุดเดิมที่ 1,290 ได้ ดัชนี VN ก็ร่วงลงอย่างหนักติดต่อกัน 3 วัน ซึ่งถือเป็นสัญญาณที่น่ากังวลสำหรับแนวโน้มระยะสั้น

ระดับแนวรับทางจิตวิทยาที่ 1,250 จุดอาจช่วยให้ดัชนีมีความสมดุลมากขึ้นในสัปดาห์หน้า แต่เพื่อรับมือกับแนวโน้มขาลงระยะสั้น ดัชนี VN จำเป็นต้องใช้เวลาในการทรงตัวและสร้างฐาน นักลงทุนจำเป็นต้องติดตามพัฒนาการของดัชนีอย่างใกล้ชิดที่ระดับ 1,250 จุด และอาจรวมถึง 1,230 จุด หากดัชนี VN ยังไม่หยุดปรับตัวลง ทั้งนี้ ควรตระหนักว่าความเสี่ยงด้านตลาดกำลังเพิ่มสูงขึ้น

กลยุทธ์การซื้อขายในสัปดาห์หน้า นักลงทุนระยะสั้นจะเน้นการบริหารสถานะและรักษาสัดส่วนหุ้นให้สมดุล โดยอาจพิจารณาเพิ่มหุ้นทีละน้อยในช่วงการปรับฐาน

ด้วยเงินทุนระยะยาว นักลงทุนยังคงถือหุ้นที่มีปัจจัยพื้นฐานดีและมีแนวโน้มราคาเป้าหมายที่ดี นักลงทุนที่มีอัตราส่วนเงินสดสูงสามารถพิจารณาแนวรับระยะสั้นที่ 1,250 จุด เพื่อเพิ่มสถานะการลงทุน

อุตสาหกรรมที่ติดตามได้แก่ อสังหาริมทรัพย์ น้ำมันและก๊าซ ส่งออก สินค้าอุปโภคบริโภค เหล็กกล้า-เหล็กอาบสังกะสี

คุณนัทคาดการณ์ว่าสัปดาห์หน้า ตลาดจะยังคงสร้างความแตกต่างอย่างชัดเจนต่อไป โดยรหัสและกลุ่มรหัสที่ถูกแรงขายจะฟื้นตัวและสะสม ขณะที่กระแสเงินสดระยะสั้นและการเก็งกำไรอาจยังคงเพิ่มขึ้นในรหัสที่มีพัฒนาการเชิงบวกในสัปดาห์ที่ผ่านมา หากดัชนี VN-Index ยังคงถูกแรงขาย ดัชนีจะฟื้นตัวและสร้างฐานที่สมดุลที่ช่วงราคาประมาณ 1,240 จุด และสะสมในช่วงราคา 1,240-1,245 ถึง 1,265-1,270 จุด

อย่างไรก็ตาม ปัจจุบันตลาดมีแนวโน้มเก็งกำไรระยะสั้นมากขึ้น เหมาะสำหรับสถานะที่เคยขายไปในราคาสูงและซื้อกลับในราคาต่ำ สถานะซื้อใหม่จำเป็นต้องได้รับการประเมินอย่างรอบคอบและคัดเลือกมากขึ้น โดยค่อยๆ สะสมหุ้นคุณภาพดีที่ตกอยู่ภายใต้แรงกดดันขาลงอย่างหนักในสัปดาห์ที่ผ่านมา เช่น หุ้นนิคมอุตสาหกรรม ท่าเรือ และหุ้นพลังงาน

จากมุมมองการลงทุนที่รอบคอบ คุณนัทเชื่อว่านักลงทุนควรรอจนกว่าจะมีการประกาศข้อมูล (1) สถานการณ์หนี้สินมาร์จิ้นรวม เงินสดคงเหลือทั้งหมดของนักลงทุนในบริษัทต่างๆ ณ สิ้นไตรมาสแรกของปี 2567 เพื่อประเมินสถานการณ์อย่างละเอียดมากขึ้น คาดว่าหนี้สินมาร์จิ้นรวม ณ สิ้นไตรมาสแรกอาจสูงถึง 195,000 - 200,000 พันล้านดอง ซึ่งคิดเป็นสัดส่วนที่ค่อนข้างสูง (2) จำเป็นต้องรอจนกว่าจะมีการประกาศข้อมูลผลประกอบการในไตรมาสแรกของปี 2567 เพื่อประเมินผลการดำเนินงาน กระแสเงินสด และงบดุลของธุรกิจที่สนใจ ก่อนที่จะตัดสินใจลงทุนใหม่

แหล่งที่มา

![[ภาพ] ประธานาธิบดีเลืองเกวงหารือกับประธานาธิบดีมาตาเมลา ซิริล รามาโฟซาแห่งแอฟริกาใต้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761221878741_ndo_br_1-8416-jpg.webp)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh พบกับประธานาธิบดี Matamela Cyril Ramaphosa ของแอฟริกาใต้](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761226081024_dsc-9845-jpg.webp)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเกี่ยวกับโครงการรถไฟ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761206277171_dsc-9703-jpg.webp)

การแสดงความคิดเห็น (0)