เวียดนามมีโอกาสครั้งประวัติศาสตร์ที่จะก้าวขึ้นมาเป็นประเทศมหาอำนาจ ขณะที่สหรัฐฯ และจีนกำลังแข่งขันกันเพื่อช่วงชิงอิทธิพลในภูมิภาคสำคัญๆ อสังหาริมทรัพย์อุตสาหกรรมเป็นภาคส่วนแรกที่ได้รับประโยชน์

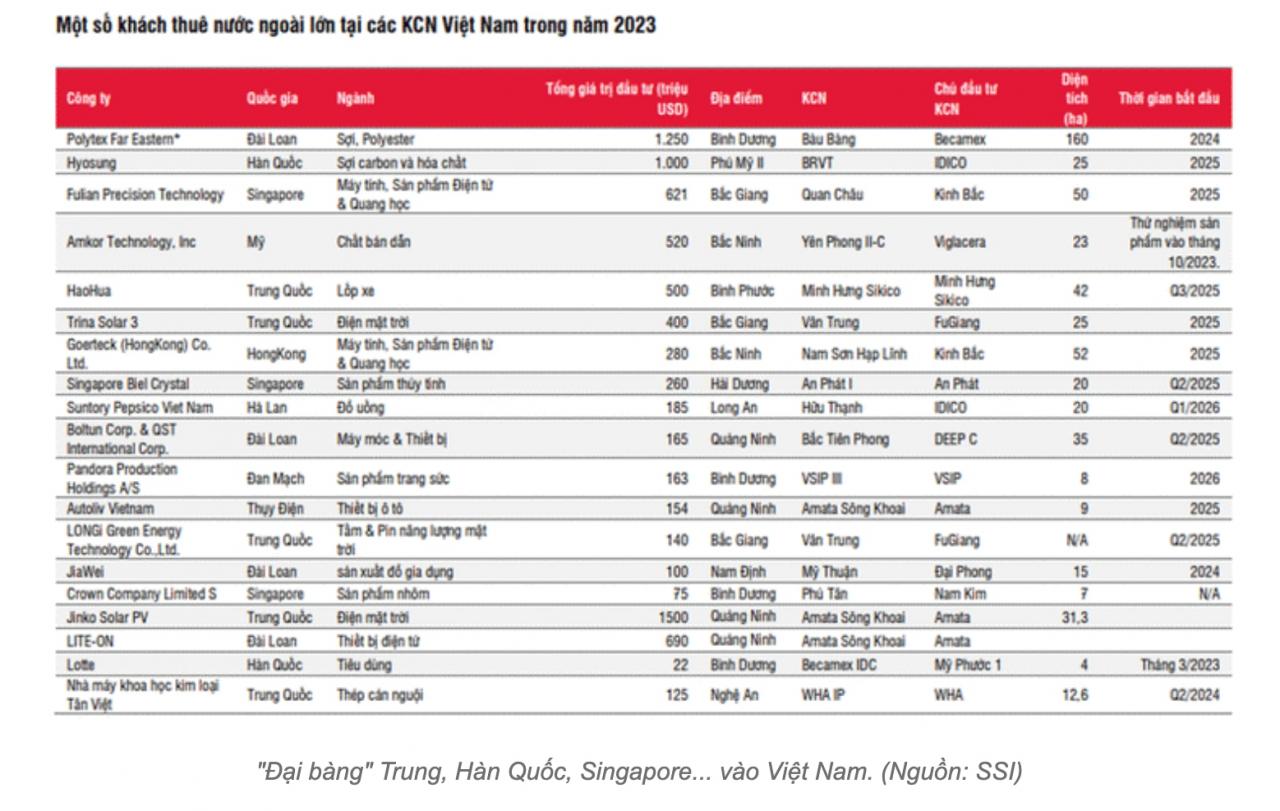

สัญญาณบวก ในช่วงต้นปีใหม่ ตลาดหุ้นยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง หุ้นอสังหาริมทรัพย์อุตสาหกรรมซื้อขายค่อนข้างคึกคักหลังจากที่ราคาพุ่งสูงขึ้นในปี 2566 การลงทุนโดยตรงจากต่างประเทศ (FDI) ในปี 2566 ก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน ตลาดอสังหาริมทรัพย์ในเขตอุตสาหกรรมของเวียดนามถูกประเมินว่าอยู่ในช่วงที่คึกคักและมีแนวโน้มสดใสกว่าที่เคยในบริบทของสองมหาอำนาจ คือ สหรัฐอเมริกาและจีน ซึ่งกำลังแข่งขันกันสร้างอิทธิพลในภูมิภาคสำคัญๆ รวมถึงเอเชียที่คาดว่าจะขยายตัว รวมถึงเวียดนามด้วย ความร่วมมือเชิงกลยุทธ์ที่ครอบคลุมระหว่างเวียดนามและสหรัฐอเมริกาได้ก่อตั้งขึ้นในเดือนกันยายน 2566 และนโยบายการสร้างประชาคมเวียดนาม-จีนแห่งอนาคตร่วมกันมีแนวโน้มที่จะนำมาซึ่งโอกาสมากมายสำหรับการพัฒนา เศรษฐกิจ ในรายงานที่เผยแพร่เมื่อเร็วๆ นี้ บริษัทหลักทรัพย์ SSI Securities ระบุว่าความต้องการเช่าที่ดินในเขตอุตสาหกรรม (IP) จะเป็นบวกในปี 2567 ดังนั้น ความต้องการเช่าที่ดินใน IP ในภาคเหนือจึงคาดว่าจะเพิ่มขึ้น เนื่องจากแนวโน้มการย้ายฐานการผลิตจากจีนมายังเวียดนาม โดยเฉพาะอย่างยิ่งในอุตสาหกรรมอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ ณ เดือนกันยายน 2566 CBRE ระบุว่า Apple มีโรงงานผลิตอุปกรณ์เครื่องเสียง 11 แห่งในเวียดนาม และซัพพลายเออร์ของ Apple เช่น Lux Share, Foxconn, Compal และ GoTek มีโรงงาน 32 แห่งในเวียดนาม ขณะเดียวกัน ทรัพย์สินทางปัญญาในภาคใต้อาจฟื้นตัวจากฐานที่ต่ำในปี 2566 โดยผู้เช่าที่ดินหลักอยู่ในภาคการผลิต (สิ่งทอ ไม้ รองเท้า) โลจิสติกส์ และอาหารและเครื่องดื่ม SSI ระบุว่านักลงทุนนิคมอุตสาหกรรมหลายรายได้ลงนามในบันทึกความเข้าใจ (MOU) เกี่ยวกับการเช่าที่ดินอุตสาหกรรมกับลูกค้ารายใหม่ในช่วงครึ่งหลังของปี 2566 ซึ่งมีแนวโน้มสูงว่าสัญญา MOU เหล่านี้จะถูกแปลงเป็นสัญญาอย่างเป็นทางการและจะบันทึกรายได้ในปี 2567

อันที่จริง หลังจากการเยือนของสีจิ้นผิงเมื่อปลายปี 2566 โอกาสจากข้อตกลงกับจีนมีอยู่จริง ประเด็นสำคัญประการหนึ่งที่กล่าวถึงระหว่างการเยือนครั้งนี้คือ วิสาหกิจจีนที่ลงทุนในเวียดนาม นอกจากนี้ จีนยังมีแหล่งเงินทุนจำนวนมากและต้องการลงทุนในต่างประเทศภายใต้กรอบโครงการริเริ่มโครงสร้างพื้นฐานระดับโลก โอกาสนี้หากเวียดนามรู้วิธีใช้อย่างมีประสิทธิภาพก็เป็นโอกาสเช่นกัน เมื่อเร็วๆ นี้ วิสาหกิจเวียดนามได้ใช้โอกาสนี้เพื่อส่งเสริมวิสาหกิจจีนให้ลงทุนในนิคมอุตสาหกรรมภายในประเทศ ในเดือนกันยายน 2566 วิสาหกิจหลายแห่ง เช่น Hanaka Group, Videc, Phuc Loc ฯลฯ ได้เข้าร่วมการประชุมที่เซินเจิ้น เพื่อส่งเสริมการลงทุนทางการค้าระหว่างนิคมอุตสาหกรรมขนาดใหญ่ในเวียดนามและวิสาหกิจจีน สำหรับสหรัฐอเมริกา ความร่วมมือเชิงกลยุทธ์ที่ครอบคลุมนำมาซึ่งโอกาสใหม่ๆ มากมาย ควบคู่ไปกับแนวโน้มการย้ายฐานการผลิตออกจากจีน สหรัฐฯ กำลังมุ่งเป้าไปที่เวียดนามในหลายสาขา เช่น อิเล็กทรอนิกส์เซมิคอนดักเตอร์ แร่ธาตุสำหรับเซมิคอนดักเตอร์ โครงสร้างพื้นฐานดิจิทัล พลังงาน โครงสร้างพื้นฐาน และโลจิสติกส์ วิสาหกิจอสังหาริมทรัพย์อุตสาหกรรมมีความน่าสนใจ จะเห็นได้ว่าโอกาสในการดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) มีมากมาย ในขณะเดียวกัน อุปทานของอสังหาริมทรัพย์อุตสาหกรรมมีจำกัด ซึ่งเป็นปัจจัยบวกสำหรับธุรกิจในสาขานี้ โดยทั่วไปคือ Kinh Bac Urban Development Corporation (KBC) ของนาย Dang Thanh Tam ในปี 2566 KBC ได้ชำระหนี้พันธบัตรทั้งหมด และในขณะเดียวกันก็ส่งเสริมการขยายพื้นที่เพื่อดึงดูดเงินทุนต่างชาติ บริษัทของนาย Dang Thanh Tam ยังได้ขยายกองทุนที่ดินในภาคเหนือเพื่อรองรับคลื่นการลงทุนโดยตรงจากต่างประเทศ (FDI) จากเกาหลีและจีน ปลายปี 2566 KBC ได้รับอนุมัติแผนพัฒนานิคมอุตสาหกรรม Trang Due 3 (Hai Phong) ระยะ 1/2000 สำหรับภาคใต้ KBC กำลังเตรียมการลงทุนในนิคมอุตสาหกรรมเพิ่มเติมอีกแห่งหนึ่งใน Hau Giang ด้วยเงินทุนรวมกว่า 5,500 พันล้านดอง

อันที่จริง หลังจากการเยือนของสีจิ้นผิงเมื่อปลายปี 2566 โอกาสจากข้อตกลงกับจีนมีอยู่จริง ประเด็นสำคัญประการหนึ่งที่กล่าวถึงระหว่างการเยือนครั้งนี้คือ วิสาหกิจจีนที่ลงทุนในเวียดนาม นอกจากนี้ จีนยังมีแหล่งเงินทุนจำนวนมากและต้องการลงทุนในต่างประเทศภายใต้กรอบโครงการริเริ่มโครงสร้างพื้นฐานระดับโลก โอกาสนี้หากเวียดนามรู้วิธีใช้อย่างมีประสิทธิภาพก็เป็นโอกาสเช่นกัน เมื่อเร็วๆ นี้ วิสาหกิจเวียดนามได้ใช้โอกาสนี้เพื่อส่งเสริมวิสาหกิจจีนให้ลงทุนในนิคมอุตสาหกรรมภายในประเทศ ในเดือนกันยายน 2566 วิสาหกิจหลายแห่ง เช่น Hanaka Group, Videc, Phuc Loc ฯลฯ ได้เข้าร่วมการประชุมที่เซินเจิ้น เพื่อส่งเสริมการลงทุนทางการค้าระหว่างนิคมอุตสาหกรรมขนาดใหญ่ในเวียดนามและวิสาหกิจจีน สำหรับสหรัฐอเมริกา ความร่วมมือเชิงกลยุทธ์ที่ครอบคลุมนำมาซึ่งโอกาสใหม่ๆ มากมาย ควบคู่ไปกับแนวโน้มการย้ายฐานการผลิตออกจากจีน สหรัฐฯ กำลังมุ่งเป้าไปที่เวียดนามในหลายสาขา เช่น อิเล็กทรอนิกส์เซมิคอนดักเตอร์ แร่ธาตุสำหรับเซมิคอนดักเตอร์ โครงสร้างพื้นฐานดิจิทัล พลังงาน โครงสร้างพื้นฐาน และโลจิสติกส์ วิสาหกิจอสังหาริมทรัพย์อุตสาหกรรมมีความน่าสนใจ จะเห็นได้ว่าโอกาสในการดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) มีมากมาย ในขณะเดียวกัน อุปทานของอสังหาริมทรัพย์อุตสาหกรรมมีจำกัด ซึ่งเป็นปัจจัยบวกสำหรับธุรกิจในสาขานี้ โดยทั่วไปคือ Kinh Bac Urban Development Corporation (KBC) ของนาย Dang Thanh Tam ในปี 2566 KBC ได้ชำระหนี้พันธบัตรทั้งหมด และในขณะเดียวกันก็ส่งเสริมการขยายพื้นที่เพื่อดึงดูดเงินทุนต่างชาติ บริษัทของนาย Dang Thanh Tam ยังได้ขยายกองทุนที่ดินในภาคเหนือเพื่อรองรับคลื่นการลงทุนโดยตรงจากต่างประเทศ (FDI) จากเกาหลีและจีน ปลายปี 2566 KBC ได้รับอนุมัติแผนพัฒนานิคมอุตสาหกรรม Trang Due 3 (Hai Phong) ระยะ 1/2000 สำหรับภาคใต้ KBC กำลังเตรียมการลงทุนในนิคมอุตสาหกรรมเพิ่มเติมอีกแห่งหนึ่งใน Hau Giang ด้วยเงินทุนรวมกว่า 5,500 พันล้านดอง  เช่นเดียวกับ KBC, Sonadezi Chau Duc (SZC), Idico Corporation (IDC), Viglacera (VGC)... ก็บันทึกพัฒนาการเชิงบวกมากมายเช่นกัน กำไรและหุ้นเพิ่มขึ้นอย่างรวดเร็วในปีที่แล้ว และคาดว่าจะยังคงเป็นบวกต่อไปในปี 2567 SSI Securities คาดการณ์ว่าอุปทานที่ดินนิคมอุตสาหกรรมให้เช่ามีค่อนข้างจำกัด ราคาเช่าที่ดินของนักลงทุนนิคมอุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์จะเพิ่มขึ้นเฉลี่ย 15.5% ในปี 2567 ในปี 2567 อุปทานนิคมอุตสาหกรรมยังคงมีจำกัด เนื่องจากความยากลำบากในการประเมินราคาที่ดิน การประมูลเพื่อแปลงที่ดิน เกษตรกรรม เป็นที่ดินนิคมอุตสาหกรรม และค่าตอบแทนสำหรับการเคลียร์พื้นที่ นิคมอุตสาหกรรมแห่งใหม่สามารถเปิดดำเนินการได้หลังจาก 2-5 ปีหลังจากได้รับอนุมัติจากนายกรัฐมนตรี Bloomberg ระบุว่าราคาเช่านิคมอุตสาหกรรมในเวียดนามเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้มีแนวโน้มลดลง อย่างไรก็ตาม ราคาเช่านิคมอุตสาหกรรมยังคงต่ำกว่าราคาเช่าเฉลี่ยของนิคมอุตสาหกรรมในอินโดนีเซีย ซึ่งเป็นประเทศที่มีความสัมพันธ์กับเวียดนามมากที่สุดในกลุ่มประเทศอาเซียนถึง 21% คาดการณ์ว่ากำไรของบริษัทอสังหาริมทรัพย์อุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์จะมีความแตกต่างอย่างชัดเจนในปี 2567 แต่โดยรวมจะเพิ่มขึ้นประมาณ 9.3% เมื่อเทียบกับปี 2566 SSI ระบุว่า บริษัทบางแห่งสามารถบันทึกการเติบโตที่โดดเด่นได้ เช่น Nam Tan Uyen (NTC) โดยมีกำไรหลังหักภาษีเพิ่มขึ้น 135% เมื่อเทียบกับปี 2566 เป็น 545 พันล้านดอง ในขณะเดียวกัน IDC คาดว่าจะมีกำไรก่อนหักภาษีเพิ่มขึ้น 43% เป็น 2,400 พันล้านดอง ภายในสิ้นปี 2566 อัตราส่วนกำไรต่อกำไร (P/E) และอัตราส่วนราคาต่อมูลค่าทางบัญชี (P/B) ของผู้ลงทุนในนิคมอุตสาหกรรมจะอยู่ที่ 14.8 เท่าและ 2.75 เท่าตามลำดับ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2562 เนื่องจากหุ้นของบริษัทในภาคส่วนนี้เพิ่มขึ้นอย่างมากถึง 24% ในปี 2566 เมื่อเทียบกับดัชนี VN ที่เพิ่มขึ้น 12.1% ในปี 2566 หุ้น SZC เพิ่มขึ้นเป็นสองเท่า IDC เพิ่มขึ้น 80% KBC เพิ่มขึ้น 31%... ในทางกลับกัน อุตสาหกรรมนิคมอุตสาหกรรมอาจเผชิญกับความยากลำบากบางประการในปี 2567 เช่น ภาษีขั้นต่ำทั่วโลกที่บังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 จะทำให้แรงจูงใจทางภาษีที่น่าดึงดูดสำหรับผู้เช่าในนิคมอุตสาหกรรมลดลง (รวมถึงการยกเว้นภาษีเงินได้นิติบุคคลใน 2 ปีแรกของการดำเนินการ ลดหย่อนภาษี 50% ในอีก 4 ปีข้างหน้า) ข้อได้เปรียบในการแข่งขันในราคาค่าเช่าในนิคมอุตสาหกรรมในเวียดนามและเอเชียค่อยๆ ลดลง ต้นทุนการลงทุนสำหรับนิคมอุตสาหกรรมแห่งใหม่คาดว่าจะสูงขึ้นเนื่องจากราคาที่ดินที่สูงและกระบวนการจัดซื้อที่ดินที่ยาวนาน

เช่นเดียวกับ KBC, Sonadezi Chau Duc (SZC), Idico Corporation (IDC), Viglacera (VGC)... ก็บันทึกพัฒนาการเชิงบวกมากมายเช่นกัน กำไรและหุ้นเพิ่มขึ้นอย่างรวดเร็วในปีที่แล้ว และคาดว่าจะยังคงเป็นบวกต่อไปในปี 2567 SSI Securities คาดการณ์ว่าอุปทานที่ดินนิคมอุตสาหกรรมให้เช่ามีค่อนข้างจำกัด ราคาเช่าที่ดินของนักลงทุนนิคมอุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์จะเพิ่มขึ้นเฉลี่ย 15.5% ในปี 2567 ในปี 2567 อุปทานนิคมอุตสาหกรรมยังคงมีจำกัด เนื่องจากความยากลำบากในการประเมินราคาที่ดิน การประมูลเพื่อแปลงที่ดิน เกษตรกรรม เป็นที่ดินนิคมอุตสาหกรรม และค่าตอบแทนสำหรับการเคลียร์พื้นที่ นิคมอุตสาหกรรมแห่งใหม่สามารถเปิดดำเนินการได้หลังจาก 2-5 ปีหลังจากได้รับอนุมัติจากนายกรัฐมนตรี Bloomberg ระบุว่าราคาเช่านิคมอุตสาหกรรมในเวียดนามเมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคเอเชียตะวันออกเฉียงใต้มีแนวโน้มลดลง อย่างไรก็ตาม ราคาเช่านิคมอุตสาหกรรมยังคงต่ำกว่าราคาเช่าเฉลี่ยของนิคมอุตสาหกรรมในอินโดนีเซีย ซึ่งเป็นประเทศที่มีความสัมพันธ์กับเวียดนามมากที่สุดในกลุ่มประเทศอาเซียนถึง 21% คาดการณ์ว่ากำไรของบริษัทอสังหาริมทรัพย์อุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์จะมีความแตกต่างอย่างชัดเจนในปี 2567 แต่โดยรวมจะเพิ่มขึ้นประมาณ 9.3% เมื่อเทียบกับปี 2566 SSI ระบุว่า บริษัทบางแห่งสามารถบันทึกการเติบโตที่โดดเด่นได้ เช่น Nam Tan Uyen (NTC) โดยมีกำไรหลังหักภาษีเพิ่มขึ้น 135% เมื่อเทียบกับปี 2566 เป็น 545 พันล้านดอง ในขณะเดียวกัน IDC คาดว่าจะมีกำไรก่อนหักภาษีเพิ่มขึ้น 43% เป็น 2,400 พันล้านดอง ภายในสิ้นปี 2566 อัตราส่วนกำไรต่อกำไร (P/E) และอัตราส่วนราคาต่อมูลค่าทางบัญชี (P/B) ของผู้ลงทุนในนิคมอุตสาหกรรมจะอยู่ที่ 14.8 เท่าและ 2.75 เท่าตามลำดับ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2562 เนื่องจากหุ้นของบริษัทในภาคส่วนนี้เพิ่มขึ้นอย่างมากถึง 24% ในปี 2566 เมื่อเทียบกับดัชนี VN ที่เพิ่มขึ้น 12.1% ในปี 2566 หุ้น SZC เพิ่มขึ้นเป็นสองเท่า IDC เพิ่มขึ้น 80% KBC เพิ่มขึ้น 31%... ในทางกลับกัน อุตสาหกรรมนิคมอุตสาหกรรมอาจเผชิญกับความยากลำบากบางประการในปี 2567 เช่น ภาษีขั้นต่ำทั่วโลกที่บังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 จะทำให้แรงจูงใจทางภาษีที่น่าดึงดูดสำหรับผู้เช่าในนิคมอุตสาหกรรมลดลง (รวมถึงการยกเว้นภาษีเงินได้นิติบุคคลใน 2 ปีแรกของการดำเนินการ ลดหย่อนภาษี 50% ในอีก 4 ปีข้างหน้า) ข้อได้เปรียบในการแข่งขันในราคาค่าเช่าในนิคมอุตสาหกรรมในเวียดนามและเอเชียค่อยๆ ลดลง ต้นทุนการลงทุนสำหรับนิคมอุตสาหกรรมแห่งใหม่คาดว่าจะสูงขึ้นเนื่องจากราคาที่ดินที่สูงและกระบวนการจัดซื้อที่ดินที่ยาวนาน ในปี 2566 การเบิกจ่ายเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ในเวียดนามสูงถึง 23.2 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 3.5% นอกจากนี้ เงินทุน FDI ที่ลงทุนทั้งหมดในปี 2566 สูงถึง 28.1 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นอย่างมีนัยสำคัญถึง 24.4% คาดว่าเงินทุน FDI จะยังคงเติบโตอย่างต่อเนื่องในปี 2567 ข้อมูลจาก CBRE ระบุว่าอัตราการครอบครองนิคมอุตสาหกรรมคาดว่าจะเพิ่มขึ้นในปี 2567 ข้อมูลจากกระทรวงการวางแผนและการลงทุนระบุว่า ในปี 2566 มีการจัดตั้งนิคมอุตสาหกรรม 413 แห่ง มีพื้นที่รวม 120,000 เฮกตาร์ ในจำนวนนี้มีโครงการที่ดำเนินการอยู่ 295 โครงการ มีพื้นที่รวมกว่า 92,000 เฮกตาร์ อัตราการครอบครองนิคมอุตสาหกรรมในประเทศอยู่ที่ประมาณ 72.9% (เทียบกับ 71.9% ในปี 2565)

Vietnamnet.vn

ลิงค์ที่มา

![[ภาพ] ประธานรัฐสภา Tran Thanh Man เข้าร่วมพิธีมอบรางวัล VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[ภาพ] ครบรอบ 60 ปี การก่อตั้งสมาคมศิลปินถ่ายภาพเวียดนาม](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

การแสดงความคิดเห็น (0)