SSI Securities, yakın zamanda Vietnam'ın 2023 yılı borsa görünümüne ilişkin güncellenmiş raporunu yayınladı. Analiz ekibi, borsanın bu yıl güçlü bir faiz indirimi beklentisiyle birlikte halka açık şirketlerin zayıf kâr görünümünü aynı anda yansıtması durumunda, piyasa eğiliminin yıl sonuna kadar yükseliş yönünde dalgalanacağını belirtti.

Buna göre, SSI Research, halka açık şirketlerin ikinci ve üçüncü çeyrek iş sonuçları sezonunda zorluklarla karşılaşmaya devam edeceği göz önüne alındığında, kâr beklentileri açısından 2023 kâr büyüme tahminini aşağı yönlü revize etti.

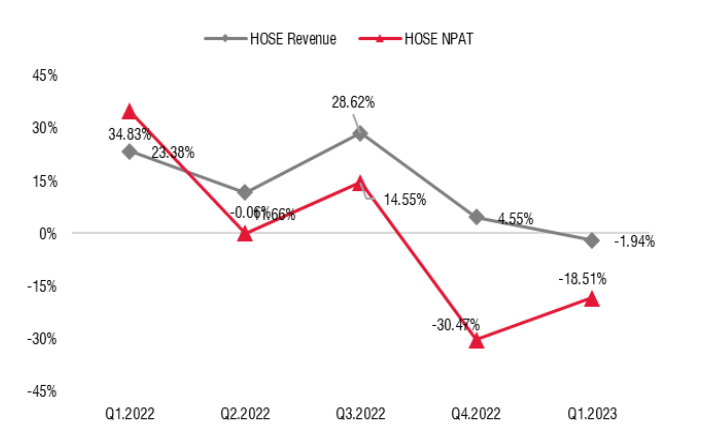

Nitekim Borsa İstanbul'da işlem gören şirketlerin kârları aynı döneme göre önemli oranda düşüş göstermiş olup, bu süreç 2022 yılının ikinci çeyreğinden 2023 yılının birinci çeyreğine kadar oldukça erken başlamış olup, bu dönemde birçok işletmenin kâr marjları, özellikle artan maliyetler nedeniyle keskin bir şekilde düşerken, gelir büyümesi 2023 yılının birinci çeyreğine kadar oldukça istikrarlı kalmıştır.

HoSE'de listelenen şirketlerin üç aylık kârları (Kaynak: SSI Research).

Ancak, zayıf iç ve dış talep nedeniyle gelir artışının 2023'ün ikinci çeyreğinden itibaren yavaşlama belirtileri göstermesi riski bulunmaktadır. SSI'ye göre, iç tüketim, kredi büyümesi ve ithalat durumuyla ölçülebilecek olan 2023'ün dördüncü çeyreğine kadar toparlanamayabilir.

Borsanın önceki döneminde, faiz oranları zirve yaptığında ve Devlet Bankası 2012 yılında güçlü bir faiz indirimi talimatı verdiğinde piyasa güçlü bir şekilde toparlanmıştı. Peki, bu durum şimdi tekrarlanacak mı?

VN Endeksi, 26 Mayıs 2023 itibarıyla %5,63, SBV'nin Mart ayında faiz oranlarını ilk kez düşürmesinden bu yana ise %2,28 arttı. Faiz oranları yıl başından bu yana çoğu tahminden daha hızlı düşse de, faiz indirimlerine düşük kredi talebi ve zayıf ithalat faaliyetleri nedeniyle istikrarlı bir döviz kuru eşlik etti.

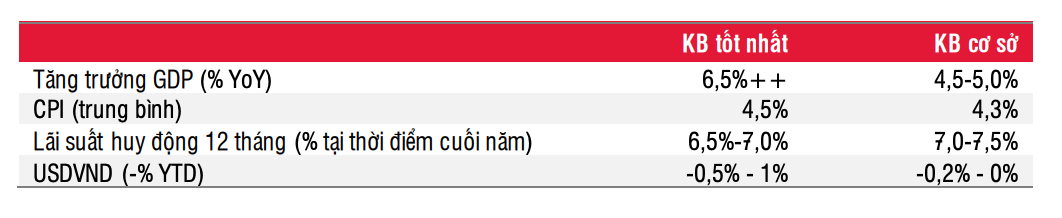

Temel ve en iyi senaryolardaki temel göstergeler (Kaynak: SSI Research).

Faiz görünümüne ilişkin olarak SSI, baz senaryoya göre faiz oranlarının yıl sonuna kadar 50-100 baz puan daha düşebileceğini ve 2024 yılında da düşmeye devam edeceğini öngörüyor.

Mevduat faizlerinde yılbaşına göre 250-300 baz puanlık bir düşüş yaşanırken, konut alım faizlerinde çok fazla bir ayarlama olmadı. Çünkü konut alım kredileri, kurumsal tahvil ve gayrimenkul piyasalarındaki sorunlar nedeniyle oldukça riskli görülüyor.

Mevcut ipotek oranlarının %13 civarında seyretmesiyle, gayrimenkul piyasasındaki talebi canlandırmak için bu oranlarda 150-200 baz puanlık bir indirime daha ihtiyaç duyulabilir ve bunun 2024 yılına kadar gerçekleşmesi muhtemeldir. O tarihte, Hükümetin gayrimenkul piyasasını ve şirket tahvil piyasasını rahatlatmaya yönelik önlemleri yürürlüğe girdikçe likidite iyileşecektir.

08 Sayılı Kararname, yalnızca 2023 yılında kurumsal tahvil ihraççılarının ödeme yükümlülüklerini 2 yıla kadar uzatmalarına olanak tanırken, bazı bankalar gerekli yasal statüye sahip proje yatırımcılarına ek sermaye sağlamaya hazırlandığını açıkladı. Bu durum, sistemdeki likidite sorununun kademeli olarak dengelenmesine de katkıda bulunuyor.

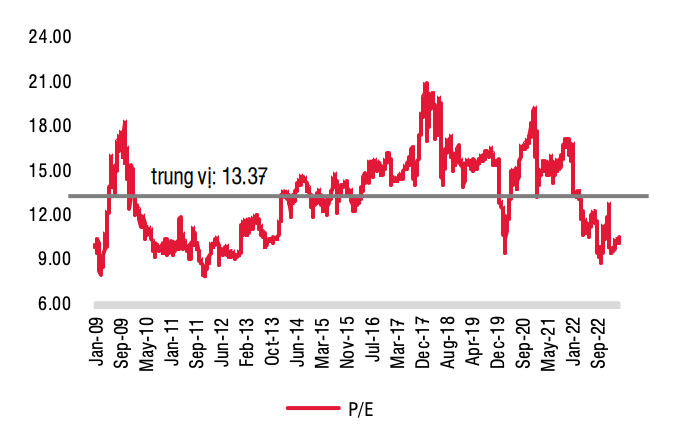

Tahmini P/E (Kaynak: SSI Research).

Borsa, bu yıl keskin bir faiz indirimi ihtimalini ve halka açık şirketlerin zayıf kâr görünümünü aynı anda yansıtırken, SSI, piyasa eğiliminin bundan yıl sonuna kadar artan bir trendle çekişme halinde olacağını öngörüyor. Borsadaki oynaklık oldukça yüksek kalacak.

Borsa piyasasını etkileyebilecek faktörler arasında faiz oranlarındaki gelişmeler, yeni hükümet politikaları ve ekonominin küresel ekonomik durgunluk riskini aşmasına ve kademeli olarak toparlanmasına yardımcı olacak mevcut politikaların uygulanması yer alıyor. Olumlu nokta ise, bu yılın üçüncü çeyreğine kadar çoğu sektörün kârlarının dip noktasını görebilecek olması.

SSI Research, bu temelden yola çıkarak uzun vadeli yatırımcıların, özellikle VN Endeksi 1.000 puan civarındayken hisse senetlerini kademeli olarak biriktirmelerini öneriyor.

SSI Research, en büyük sermaye oranlarına sahip iki sektör olan bankacılık ve gayrimenkul için tarafsız bir öneride bulunuyor ancak bankacılık hisseleri için bu hisse grubu incelemesinin zamanı dördüncü çeyrekten itibaren olmalı, çünkü o dönemde yatırımcılar bankaların borç yeniden yapılandırma ve karşılık ayırma faaliyetleri hakkında daha iyi bir anlayışa sahip olacak ve bu döngüde bankaların tüm şüpheli alacaklarını absorbe etme süresini tahmin edebilecekler.

Öte yandan gayrimenkul sektöründe kurumsal tahvil piyasasıyla daha az ilişkili gayrimenkul hisselerinin seçilmesine öncelik verilmelidir .

[reklam_2]

Kaynak

![[Fotoğraf] Heyelanlardan etkilenen 14E yolunda insanların seyahat edebilmesi için tepelerin kesilmesi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Video] Hue Anıtları ziyaretçileri karşılamak üzere yeniden açıldı](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Yorum (0)