Uzmanlar, yeşil kredinin sürdürülebilir bir ekonomi için "itici güç" rolünü gerçekten oynayabilmesi için Vietnam'ın, işletmelerin yeşil sermayeye daha kolay erişebilmesi için koşullar yaratan, belirli kriterler ve düzenlemeler içeren eksiksiz bir "oyun kuralları" seti oluşturması gerektiğine inanıyor.

Shinec Anonim Şirketi Genel Müdür Yardımcısı Bay Nguyen Hai Anh'ın dile getirdiği önemli bir konu olan "yeşil temel" konusunda işletmeler zorluk yaşıyor. Kendisi, Nam Cau Kien Sanayi Parkı'nın ( Hai Phong ) çevreyi korumak ve sürdürülebilir kalkınmaya doğru ilerlemek için üç ana döngü oluşturduğunu belirtti. Ancak, sanayi parkındaki 70'ten fazla işletme hala yeşil modele geçişte zorluk çekiyor; yaklaşık 60 işletme ise yeşil kredi de dahil olmak üzere yeşil finansmana erişmek istiyor ancak yasal gereklilikler ve özel kriterlerle mücadele ediyor.

Shinec'in deneyimi, yeşil dönüşüme geçmek isteyen ancak yeşil finansman eksikliği nedeniyle kaynak yetersizliği çeken birçok işletmenin endişelerini yansıtıyor. Özel Ekonomik Kalkınma Araştırma Kurulu (Kurul IV) Direktörü Bayan Pham Thi Ngoc Thuy, birçok işletmenin ulusal bir yeşil sınıflandırma sisteminin olmaması nedeniyle yeşil krediye erişimde hâlâ zorluk çektiğini vurguladı. Bu sistem ve kriterler, işletmeler arasında farkındalığı artırmakla kalmayacak, aynı zamanda bankalar ve yatırım fonlarının "yeşil" projeleri değerlendirmesi ve sertifikalandırması için de bir temel sağlayacaktır.

Yeşil kredi sermayesi, sürdürülebilir bir ekonominin "ebesidir". (Fotoğraf: To Khanh)

Oyunun kurallarını eksiksiz olarak geliştirin.

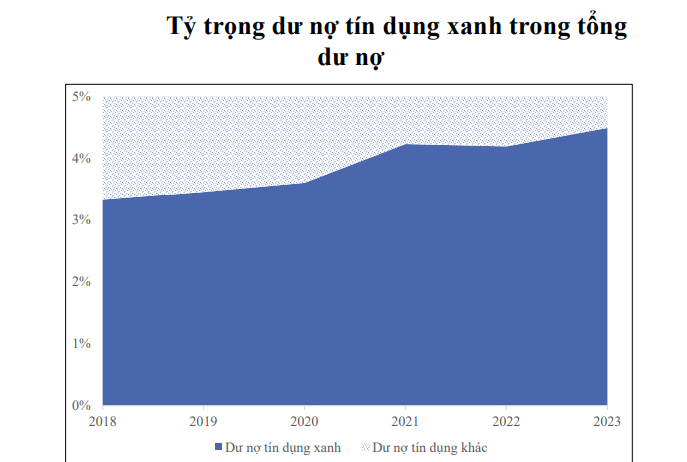

Yeşil sermaye, yani bankaların çevreye faydalı projelere ve faaliyetlere yaptığı yatırımlar, sürdürülebilir ekonomik kalkınmayı teşvik etmek için bir "kaldıraç" görevi görecektir. Bununla birlikte, istatistikler yeşil kredinin hızla büyümesine rağmen, ölçeğinin mütevazı kaldığını göstermektedir: 2018'deki %3,3'lük orandan, 2023 yılının sonunda tüm sistemdeki toplam kredinin yalnızca %4,5'ini oluşturmuştur.

Bankacılık Akademisi Müdür Yardımcısı Doçent Pham Thi Hoang Anh, son yıllarda yeşil kredi gelişiminin, ticari bankaların iç ihtiyaçlarından ziyade, Vietnam Devlet Bankası'nın yönlendirmesiyle şekillendiğini belirtti. Çevresel ve Sosyal Risk Değerlendirme El Kitabı gibi belgelerin şu anda sadece referans ve teşvik amaçlı olduğunu, zorunlu olmadığını kaydetti.

Ayrıca, yeşil kredinin güçlü bir şekilde gelişmemesinin çeşitli nedenlerine de işaret etti; bunlar arasında tutarsız yasal düzenlemeler, sınırlı sermaye, çevresel ve sosyal riskleri yönetme konusunda deneyim ve beceri eksikliği ile yenilenebilir enerji ve enerji verimliliği sektörlerindeki yüksek piyasa riskleri yer alıyor. Özellikle, yeşil kriterlerdeki tekdüzelik eksikliği en büyük engellerden biridir. Yeşil krediler için onay ve izleme süreci de karmaşık ve zaman alıcı olup, işletmelerin yeşil sermayeye erişimini engellemektedir.

Bayan Thuy'nin görüşüne katılan Bankacılık Akademisi Müdür Yardımcısı, yeşil büyüme hedeflerine ulaşmak için yeşil krediye ilişkin yasal çerçevenin hızla tamamlanması ve zorunlu niteliğinin güçlendirilmesi gerektiğini belirtti. Ayrıca, para politikası araçları aracılığıyla sürdürülebilir kalkınmaya hizmet eden kredilere öncelik verilerek yeşil kredi için finansman kaynaklarının çeşitlendirilmesi gerektiğini vurguladı.

Kaynak: SBV

BIDV Baş Ekonomisti Dr. Can Van Luc, Vietnam'ın nispeten eksiksiz bir yasal çerçeve ve eylem stratejisiyle yeşil büyüme konusunda küresel düşünceye kademeli olarak yetiştiğini belirtti. Bununla birlikte, yeşil kredilerin toplam kredilerin yalnızca %4,5'ini oluşturduğunu ve yeşil tahvillerin son beş yılda sadece 1,16 milyar ABD dolarına ulaştığını, bu rakamın yeşil geçiş hedefine ulaşmak için gereken yıllık yaklaşık 20 milyar ABD doları tutarındaki sermaye ihtiyacına kıyasla çok düşük olduğunu ifade etti.

Dr. Luc'a göre, kapsamlı bir yasal ve politika çerçevesinin eksikliği nedeniyle yeşil kredinin uygulanması hala zorluklarla karşı karşıya kalırken, kredi sermayesi çoğunlukla kısa ve orta vadeli olup, borçluların tercihli faiz oranlarına yönelik taleplerini karşılayamamaktadır. Yeşil tahviller için ise ayrıntılı kılavuzlar, yönetim mekanizmaları ve bilgi teknolojisi altyapısı hala eksiktir.

Dr. Luc, "Yeşil projeler, yeşil binalar, yeşil ofisler için bir dizi kriterin derhal yayınlanması ve yeşil tahviller ile yeşil krediler için kriterlerin yeni hedefler ve uluslararası standartlarla uyumlu hale getirilmesi gerekmektedir. Prosedürlerin basitleştirilmesi, politikaların iyileştirilmesi ve yerli kuruluşların yeşil projelerin doğrulanması, belgelendirilmesi ve yeşil etiketlenmesine katılımının teşvik edilmesi, sürdürülebilir ekonomik kalkınma için ivme yaratacaktır" önerisinde bulundu.

Vietnam Ekonomi Enstitüsü Müdür Yardımcısı Dr. Le Xuan Sang, yeşil kredinin teşvik edilmesinin şu anda birçok zorlukla karşı karşıya olduğunu, örneğin değerleme ve yeşil portföyler konusunda standartların eksikliğinin finans kuruluşlarının kredi vermesini ve yeşil tahvil ihraç etmesini zorlaştırdığını belirtti. Sıkı bir düzenleyici çerçevenin olmaması ayrıca, yeşil tahvillerin aslında çevresel standartları karşılamadığı durumlarda ortaya çıkan "yeşil aklama" riskine de yol açmaktadır.

Dr. Sang, yeşil kredi ve yeşil finansman için eksiksiz ve net "oyun kuralları" oluşturmanın gerekliliğini vurguladı. Bu, piyasa bilgi ve veri sistemi oluşturmayı ve belirli yasal tanımlara sahip yeşil tahvil ve hisse senetleri listesi oluşturmayı; etkili bir şekilde sermaye toplamak ve yatırımcılarla güven inşa etmek için katı kriterlerle birlikte yeşil bir portföy oluşturmayı içeriyor. "Özellikle mevcut bağlamda, güven oluşturmak ve piyasa disiplini sağlamak çok önemlidir," dedi.

Asya Kalkınma Bankası'nın Vietnam'daki Baş Ekonomisti Bay Nguyen Ba Hung bu görüşe katılarak, yeşil ekonomik faaliyetler için yasal çerçevenin mükemmelleştirilmesinin, kredi kuruluşlarından sağlanan yeşil krediler de dahil olmak üzere yeşil finansın geliştirilmesinde kilit bir faktör olduğunu vurguladı. Özellikle, yeşil kredilerin sınıflandırılması için bir liste ve kriterlerin yayınlanması, bankaların yeşil kredileri değerlendirmesi ve izlemesi için önemli bir temel oluşturarak işletmelerin sermayeye kolayca erişmesine yardımcı olacaktır.

Sayın Hung'a göre, yeşil ekonomik sektörlere yönelik yasal çerçevenin tamamlanması ve işletmelerin yeşil kriterler üzerindeki etkilerini raporlamaları ve kendi kendilerini değerlendirmeleri de dahil olmak üzere, yeşil krediye temel oluşturacak bir finans piyasasının geliştirilmesi gerekmektedir.

Ayrıca, yeşil listelerin ve kriterlerin yayınlanmasının, Vietnam'ın uluslararası taahhütleriyle tutarlı somut niceliksel hedeflerle desteklenmesi gerektiğini ve böylece yeşil krediye gerçek bir ivme kazandırılması gerektiğini vurguladı. Bu, faaliyetlerin yalnızca kağıt üzerinde yeşil olduğu ancak gerçekte çevresel bir etkiye sahip olmadığı "sahte yeşil" durumundan kaçınmaya yardımcı olur.

"Ancak yeşil yatırım projesi türleri, kapasite göstergeleri, çevresel ve emisyon eşikleri vb. içeren spesifik ve şeffaf bir yasal çerçeve ile Vietnam Merkez Bankası, ticari bankaların uygulaması için yeşil kredilendirme konusunda yönergeler yayınlayabilecektir. Şu anda bankalar, 2017'den beri Vietnam Merkez Bankası ve GIZ'in yönergelerine göre derlenen ve bankaların kendileri tarafından geliştirilen farklı kriterlere dayanarak kredi vermektedir. Tam bir yasal çerçeve oluşturulduğunda, tüm sektörün toplam kredi bakiyesindeki yeşil kredinin ölçeği kesinlikle şu ankinden çok daha büyük olacaktır," diye belirtti Vietnam Merkez Bankası Ekonomik Sektörler Kredileri Dairesi Müdür Yardımcısı Pham Thi Thanh Tung, Dan Viet'e verdiği demeçte.

"Yeşil" devrimde teşviklere ihtiyaç var.

Ticari bankacılık tarafında ise Agribank Genel Müdür Yardımcısı Bayan Phung Thi Binh, finans sektöründe yeşil devrimi teşvik etmek için bakanlıkların ve kurumların acilen yeşil krediye ilişkin yasal bir çerçeve ve özel yönergeler yayınlaması gerektiğini önerdi. Açık bir yasal çerçeve, işletmelere ve finans kurumlarına yeşil kredi piyasasına katılmak için yasal bir zemin sağlamanın yanı sıra sürdürülebilir kalkınma için de bir temel oluşturacaktır. Temel gereksinimler arasında, yeşil bir sınıflandırma kataloğu oluşturmak ve Vietnam'daki her ekonomik sektör için uygun yeşil proje kriterlerini tanımlamak yer almaktadır; böylece kredi kurumlarının yeşil kredileri değerlendirmesi, incelemesi ve izlemesi için bir temel oluşturulacaktır.

Hanoi'nin Dan Phuong bölgesinde güncel teknolojiyle çiçek yetiştirme modeli.

Ayrıca, Vietnam Merkez Bankası'nın yeşil kredi için yasal çerçeveyi geliştirmeye ve özel mekanizmalar ve politikalar uygulamaya devam etmesi gerekmektedir. Bu özel düzenlemelerin geliştirilmesi, ticari bankaları yeşil projelere ve sektörlere cesurca yatırım yapmaya teşvik ederken, ülkenin sürdürülebilir kalkınma hedefleriyle de yakından uyum sağlayacaktır.

Yeşil kredinin cazibesini artırmak için, ticari bankaların temsilcileri ayrıca Hükümetin, Doğal Kaynaklar ve Çevre Bakanlığının ve Maliye Bakanlığının Vietnam'da karbon piyasasını teşvik etmesini önerdi. İyi ESG (Çevresel, Sosyal ve Yönetişim) standartlarını uygulayan işletmeler için vergi, harç, sigorta ve faiz oranlarında tercihli politikalar, işletmelerin çevresel etkileri azaltan faaliyetlere katılmaları için güçlü bir teşvik oluşturacaktır.

Agribank'ın önerileri, BIDV, MB, HDBank gibi diğer bankaların da ortak görüşlerini yansıtıyor.

Asya Kalkınma Bankası Baş Ekonomisti Bay Nguyen Ba Hung, şu anda yeşil finansman kaynaklarının pek cazip finansal faydalar sunmadığı konusunda hemfikir. Bu nedenle, hükümetin yeşil kredi geliştiren finans kuruluşları için kurumlar vergisi indirimleri ve yeşil kredi kredileri için faiz oranı sübvansiyonları gibi teşvik mekanizmaları oluşturması gerektiğini belirtiyor.

Merkezi Ekonomi Yönetimi Araştırma Enstitüsü Müdür Yardımcısı Bay Nguyen Hoa Cuong, politikaların gerçekten ihtiyaç duyanlara ulaşmasının önemini vurguladı. Bay Cuong, "Herhangi bir teşvik politikası geliştirilirken, en önemli soru, kaç işletmenin bundan haberdar olduğu ve gerçekten hedeflediğimiz kitleye ulaşıp ulaşmadığıdır" dedi.

Yeşil kredi için eksiksiz ve şeffaf bir "oyun kurallarının" erken bir aşamada oluşturulması ve uygulanması, yalnızca sürdürülebilir iş geliştirme için itici bir güç olmakla kalmayacak, aynı zamanda Vietnam'ın uzun vadede yeşil büyüme ve çevre koruma ulusal hedeflerine ulaşmasını da sağlayacaktır.

Hükümete sunulan yeşil sınıflandırma kriterlerinin hazırlanma sürecinde, Doğal Kaynaklar ve Çevre Bakanlığına bağlı Politika ve Strateji Enstitüsü, Vietnam Devlet Bankası ile yakın işbirliği içinde çalışmış ve uluslararası kuruluşlardan görüş almıştır. Vietnam'ın yeşil sınıflandırma kriterleri, enerji, emisyon kontrolü, ambalaj kriterleri ve tarım ürünlerindeki plastikler gibi alanlara odaklanarak uluslararası standartlara göre geliştirilmiştir.

Şu anda kriterler, Başbakan tarafından yayınlanmadan önce son aşamalarındadır. Şeffaflığı sağlamak için, bağımsız denetim firmaları, işletmeler, bireyler ve kooperatifler için yeşil kriterleri değerlendirmek ve onaylamakla görevli olacaktır. Bu yaklaşım, halihazırda yeşil sınıflandırma sistemlerini benimsemiş ülkelerle tutarlı olmakla kalmayıp, kamu yatırımlarındaki yeşil tedarik faaliyetlerinin sıkı bir şekilde kontrol edilmesini ve "yeşil aklama" uygulamasının sınırlandırılmasını da sağlamaktadır.

Doç. Prof. Dr. Nguyen Dinh Tho

Strateji ve Politika Enstitüsü Direktörü - Doğal Kaynaklar ve Çevre Bakanlığı

[reklam_2]

Kaynak: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Fotoğraf] 15. Ulusal Meclis'in 10. Döneminin Kapanış Töreni](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Fotoğraf] Başbakan Pham Minh Chinh, Rusya'nın Rosatom Şirketi CEO'su ile telefon görüşmesi yapıyor.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[İnfografik] 11-17 Aralık tarihleri arasındaki vergilendirilebilir değeri belirlemek için kullanılan çapraz döviz kurları](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[RESMİ] MISA GRUBU, İŞLETMELER, HANELER VE HÜKÜMET İÇİN AJAN YAPAY ZEKASI GELİŞTİRME KONUSUNDA ÖNCÜ MARKA KONUMLANDIRMASINI DUYURDU](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Yorum (0)