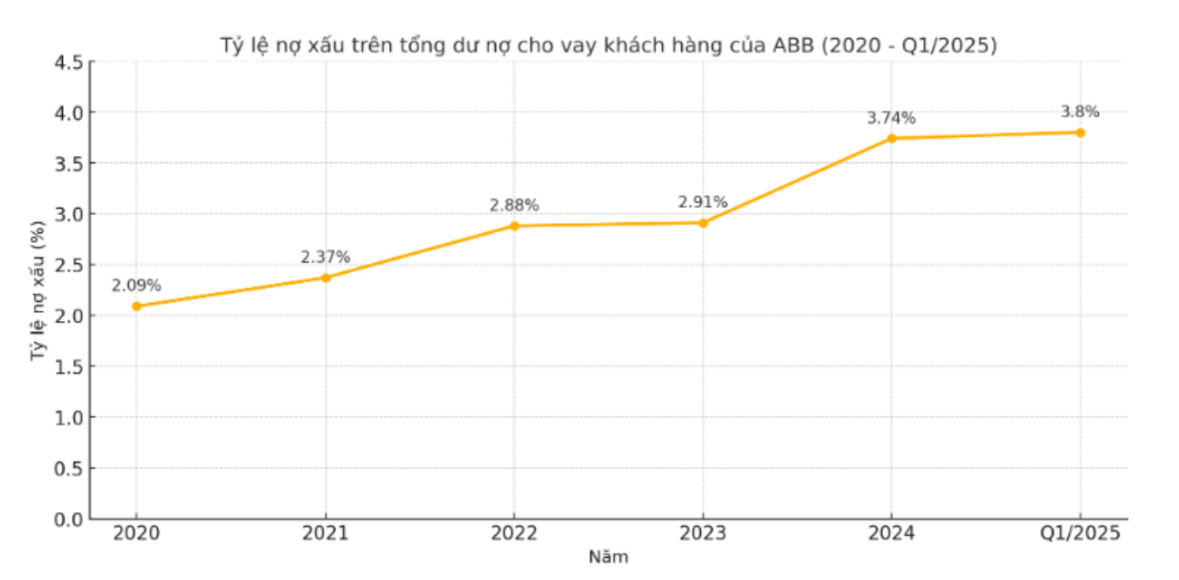

2020-2024 döneminde, ABBank müşterilerine ait toplam vadesi geçmiş krediler içindeki batık alacak oranı (3, 4 ve 5. grupların toplam borcu) her yıl istikrarlı bir şekilde artmıştır. 2020 yılında %2,09 olan bu oran, 2021 yılında %2,37'ye yükselmiş, 2022 yılında %2,88'e ve 2023 yılında %2,91'e yükselmiştir. 2024 yılı itibarıyla batık alacak oranı %3,74'e sıçrayarak bu dönemdeki en yüksek seviyeye ulaşmıştır.

Batık alacaklardaki artış yalnızca orandan değil, aynı zamanda daha yüksek risk gruplarına doğru yapısal değişimden de kaynaklanmaktadır. 2020 yılında ABB'nin 5. Grup borcu 622 milyar VND'de sabit kalırken, 2021 yılına gelindiğinde 864 milyar VND'ye, ardından 2022 yılında 1.404 milyar VND'ye yükselmiştir. 2023 yılına gelindiğinde 1.035 milyar VND'de sabit kalsa da, 2024 yılında 5. Grup borcu aniden 2.107 milyar VND'nin üzerine çıkarak bir önceki yıla kıyasla neredeyse iki katına çıkmış ve toplam batık alacakların büyük bir kısmını oluşturmuştur. Bu aynı zamanda ABBBank'ın en azından son 10 yılda kaydettiği en yüksek seviyedir.

3. ve 4. grup borçların hafif dalgalanma eğiliminde olmasına rağmen, 5. grup borçların giderek genişlediğini ve bunun da sermaye geri kazanım kabiliyetinin giderek daha kırılgan hale geldiğini gösterdiğini belirtmekte fayda var. Bu durum, özellikle tüm sektörün yönetim standartlarını sıkılaştırdığı ve karşılıkları artırdığı bir ortamda, ABB'deki kredi riski yönetiminin etkinliği konusunda büyük bir soru işareti yaratıyor.

2025 yılının ilk çeyreğine girilirken, kötü gidişat devam ediyor. Son istatistiklere göre, ABBBank bilançosundaki toplam batık alacak tutarı 3.729 milyar VND'ye yükselirken, 5. Grup borçlar 2.278 milyar VND'ye yükselerek toplam batık alacakların %61'inden fazlasını oluşturuyor.

Bu arada, 3. ve 4. grup borçlar sırasıyla 613 milyar VND ve 838 milyar VND'ye geriledi. Tahsili gecikmiş alacakların toplam müşteri kredilerine oranı, Devlet Bankası'nın %3'lük kontrol eşiğinin oldukça üzerinde, %3,8'e yükseldi.

2025 Yıllık Genel Kurul Toplantısı'nda Yönetim Kurulu Başkanı Dao Manh Khang, batık alacak oranının %3'ün altına düşürüleceğini ve hatta bu yıl %2 hedefleneceğini teyit etti. Ancak, oranın ilk çeyrekte %3'ü aşmasıyla bu hedef giderek uzaklaşıyor.

Aynı zamanda bu gelişme, bankaların mevcut kötü alacaklarla başa çıkma çözümlerinin pek etkili olmadığını, hissedarların ve piyasanın güvenini kaybetmek istemiyorlarsa önümüzdeki çeyreklerde daha köklü değişikliklere gitmeleri gerektiğini de gösteriyor.

Kaynak: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Fotoğraf] Cat Ba - Yeşil ada cenneti](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Yorum (0)