Яскрава подія в очікуваннях покращення ринку

В'єтнамський фондовий ринок завершив перші 6 місяців 2025 року в позитивному стані, коли індекс VN завершив останню червневу сесію на рівні 1376,07 пунктів, що на 5,30% більше порівняно з першим кварталом та на 8,63% більше порівняно з кінцем 2024 року. Це також є хорошим зростанням ціни порівняно з іншими фондовими ринками регіону.

Позитивний вплив на ринок має видатне зростання акцій компаній з великою капіталізацією, VN30, зі вражаючим зростанням цін на багато кодів та груп кодів. Видатне зростання цін на індекс VN-Index та VN30 у першій половині року в основному відбулося завдяки акціям компаній з великою капіталізацією в сфері нерухомості, банків та електроенергетики – провідних підприємств у галузях, які вважаються менш зачепленими тарифами. Найбільш помітними є раптове зростання цін на VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

Компанія SHS Securities оцінила, що після відновлення та позитивного зростання у першій половині року ринок зараз перебуває на завершальній стадії торговельних переговорів та призупинення сплати податків. Вплив тарифів може поступово відображатися на результатах бізнесу у третьому та четвертому кварталах 2025 року. У короткостроковій перспективі ринку потрібен час, щоб засвоїти та оновити фундаментальні показники, особливо результати бізнесу галузевих груп, на які безпосередньо вплинули зміни тарифів, за другий квартал 2025 року.

Таким чином, SHS вважає, що в останній період року для ринку існують 4 основні рушійні сили, а саме: завершення торговельних переговорів з нижчими взаємними тарифами, ніж початкові; підтримка зростання економіки та бізнесу, процентні ставки залишаються низькими; очікування нових факторів зростання з Резолюції 57-59-66-68-NQ/TW 2025 та очікування оновлення фондового ринку.

До кінця червня 2025 року загальна ринкова капіталізація становитиме близько 310 мільярдів доларів США, що становить близько 65% ВВП у 2024 році. Це все ще вважається відносно привабливим рівнем, враховуючи перспективи зростання та масштаби ВВП у 2025 та 2026 роках. Оцінка P/E індексу VN на рівні 14,1 майже дорівнює середньому P/E за 3 роки (14,7) та середньому за 5 років (16,7). Форвардний P/E на рівні 11,54 все ще вважається відносно привабливим порівняно з поточними перспективами зростання.

SHS продовжує підтримувати свій прогноз, що протягом останніх 6 місяців 2025 року індекс VN прагнутиме досягти цільової ціни близько 1420 пунктів, очікуючи підвищення ринку. Водночас очікується, що загальна вартість ринкових транзакцій залишатиметься позитивною у другій половині року, зростаючи порівняно з низьким базовим рівнем за аналогічний період 2024 року. В середньому, у 2025 році прогнозується збільшення загальної вартості ринкових транзакцій приблизно на 10% порівняно з 2024 роком.

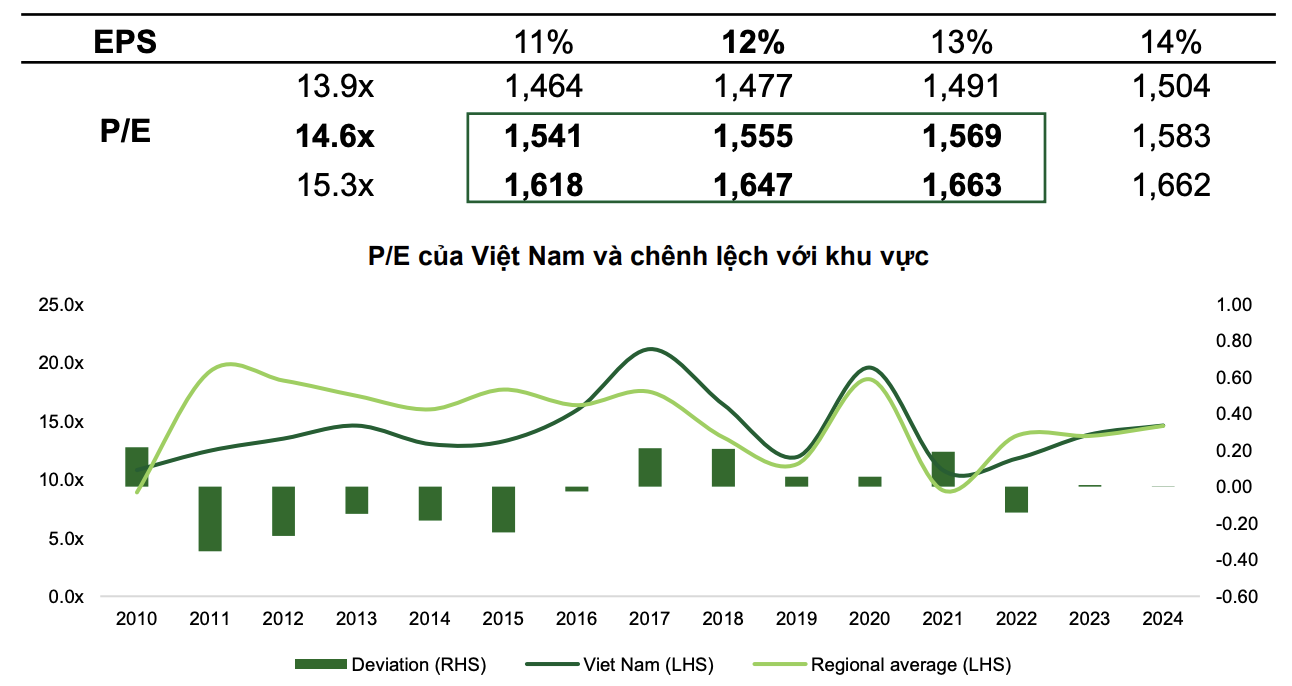

Тим часом, у більш позитивному прогнозі VCBS вважає, що за базовим сценарієм індекс VN-Index досягне 1555 пунктів, при цьому коефіцієнт P/E VN-Index досягне 14,6x, а ринковий прибуток на акцію зросте на 12%.

За оптимістичного сценарію індекс може досягти 1663 пунктів з урахуванням очікувань покращення ринку, сильної та рішучої політики для стимулювання зростання та подальших позитивних кроків від гнучкої дипломатії .

|

| Два сценарії фондового ринку у 2025 році від VCBS. |

VCBS оцінює, що коефіцієнт P/E в'єтнамського ринку коливатиметься в діапазоні 13,9x - 15,3x у 2025 році, оскільки в останні роки індекс VN оцінювався на тому ж рівні, що й середній показник по регіону.

Збільшення індексу може допомогти збільшити середню ліквідність щонайменше до 26 000 млрд донгів за сесію. Крім того, після підвищення рейтингу FTSE, в'єтнамський фондовий ринок може отримати чистий іноземний грошовий потік до 1,3–1,5 млрд доларів США у третьому кварталі 2025 року (включаючи 950 млн доларів США від пасивних ETF, змодельованих за кошиком індексу FTSE Emerging Markets, а коефіцієнт капіталізації в'єтнамського ринку становить 0,94%). Відповідно, очікується, що іноземні операції також зміняться з чистого продажу на чисту купівлю.

Куди інвестувати у другій половині 2025 року?

Виходячи з поточних подій, VCBS оцінює, що у другій половині 2025 року «Блючіпси» (акції компаній з великою капіталізацією) продовжують бути місцем призначення великих грошових потоків, очікуючи, що в'єтнамський ринок буде підвищено до статусу ринку, що розвивається, в контексті того, що основні країни продовжують послаблювати монетарну політику, а тиск взаємних торговельних тарифів зі Сполученими Штатами мине. Група акцій компаній з малою та середньою капіталізацією відновиться, коли з'являться ознаки зростання прибутку, що наздожене групу «Блючіпси» та отримає грошовий потік, що розподіляється від «Блючіпс».

Тим часом, у галузевому прогнозі SHS обрала низку типових галузевих груп на другу половину 2025 року, включаючи: житлову нерухомість, фінансові послуги, банківську справу, основні матеріали та інфраструктуру.

Зокрема, прогнозується позитивна динаміка галузі житлової нерухомості завдяки «Правовому коридору», який допомагає підприємствам швидше реалізовувати проекти. Водночас, низькі процентні ставки допомагають інвесторам зменшувати капітальні витрати, одночасно залучаючи покупців житла. Житлова нерухомість також є галуззю, яка менше зазнає негативного впливу тарифної політики США.

Очікується, що індустрія фінансових послуг та цінних паперів виграє від очікуваного підвищення фондового ринку завдяки FTSE. Компанії з цінних паперів, що зосереджуються на сегменті інституційних клієнтів, таких як SSI, VCI та HCM, виграють від розгортання безмаржинальних послуг, а також від очікуваного припливу капіталу на в'єтнамський ринок.

Щодо банківської групи, хоча SHS все ще обережно оцінює тенденцію чистої процентної ставки (ЧПМ), вона все ще зберігає позитивну оцінку. Зростання кредитування продовжує бути основною рушійною силою економічного зростання, підтримуючи зростання кредитування в банківській галузі. Було узаконено Постанову 42/2017, яка надає право вилучати заставу у кредитних установ, щоб допомогти банківській системі пришвидшити процес врегулювання проблемної заборгованості, тим самим допомагаючи розблокувати потоки капіталу, збільшити прибуткові активи та покращити коефіцієнт ЧПМ. Водночас, оцінка банківських акцій залишається привабливою. Грошовий потік буде спрямований до банків з інвестиційними історіями щодо перспектив зростання, нових напрямків комунікації для підвищення конкурентоспроможності, надзвичайних доходів або повної реструктуризації.

Такі групи базових матеріалів, як сталь або добрива, також отримують підтримку завдяки відновленню попиту, а інфраструктурні підприємства зіткнуться з багатьма можливостями, коли державні інвестиції будуть збільшені.

Джерело: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Фото] Генеральний секретар То Лам приймає віце-президента Luxshare-ICT Group (Китай)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь зустрівся з представниками видатних вчителів](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

Коментар (0)