Центральний обмінний курс зріс на 60 донгів, індекс VN знизився на 5,07 пункту порівняно з попередніми вихідними, або ринкова капіталізація акцій на трьох біржах HOSE, HNX та UPCoM 16 грудня досягла 7,085 трильйона донгів, що на 19,3% більше, ніж на кінець минулого року... ось деякі помітні економічні новини тижня з 16 по 20 грудня.

| Огляд економічних новин від 18 грудня Огляд економічних новин від 19 грудня |

|

| Огляд економічної інформації |

Огляд

Фондовий ринок В'єтнаму у 2025 році має багато позитивних сигналів.

Станом на 20 грудня 2024 року індекс VN досяг 1257,50 пунктів, що на 11% більше, ніж на кінець попереднього року. Ринкова капіталізація акцій на трьох біржах HOSE, HNX та UPCoM 16 грудня досягла 7085 трильйона донгів, що на 19,3% більше, ніж на кінець попереднього року, що еквівалентно 69,3% від розрахункового ВВП у 2023 році, що еквівалентно коефіцієнту ціна/прибуток (P/E) приблизно в 12 разів.

Ліквідність ринку залишається високою, із середнім обсягом торгів понад 21 млрд донгів за сесію, що на 7,6% більше, ніж у середньому за 2023 рік. Загальний капітал, мобілізований через фондовий ринок, становить близько 14,5% від загального капіталу соціальних інвестицій. Кількість рахунків інвесторів продовжує зростати, досягнувши понад 9,1 мільйона рахунків до кінця листопада 2024 року, що еквівалентно приблизно 9% населення, досягнувши цільового показника в 9 мільйонів рахунків достроково у 2025 році та прагнучи до кількості в 11 мільйонів рахунків до 2030 року, встановленого у Стратегії розвитку фондового ринку до 2030 року, затвердженій урядом .

Ринок облігацій продовжував відновлюватися із середнім обсягом торгів у 11 542 млрд донгів за сесію, що на 77,1% більше порівняно із середнім показником попереднього року. Масштаб лістингу продовжував зростати, додавши 466 кодів облігацій з лістинговою вартістю понад 2 304 трлн донгів, що на 13,5% більше порівняно з 2023 роком, що еквівалентно 22,5% від розрахункового ВВП у 2023 році.

Експерти вважають, що в'єтнамський фондовий ринок ще не зробив прориву до 2024 року з наступних причин. Перш за все, це пов'язано зі сильною волатильністю на ринку, де індивідуальні інвестори все ще складають домінуючу частку понад 90%, тоді як ця група дуже схильна до психологічного впливу. Більше того, з початку 2024 року іноземні інвестори продали на в'єтнамському фондовому ринку майже 95 000 мільярдів донгів, що значно вище рівня близько 22 000 мільярдів донгів минулого року. Це також є фактором, що впливає на психологію вітчизняних інвесторів, через що капітал не надходить потужно на ринок.

Крім того, незавершена історія модернізації, дефіцит нових якісних пропозицій, брак нових фінансових продуктів... є обмеженнями, які ускладнюють очікуваний розвиток ринку. Наприклад, найважливішим фактором для ринку є товари, особливо нові високоякісні товари. Однак в останні роки дорожня карта виведення Agribank , MobiFone, TKV, VNPT... на фондову біржу залишалася невизначеною; очікувалося, що VNPT проведе IPO наприкінці 2019 року з пропозицією інвесторам 35% акцій, але поки що жодного прогресу не спостерігається...

Експерти прогнозують, що у 2025 році економіка В'єтнаму продовжуватиме стикатися з низкою викликів через зміни в міжнародному економічному контексті, тому прогнозується, що в'єтнамський фондовий ринок зазнає більших коливань, але все ще матиме тенденцію до зростання. Для сталого розвитку фондового ринку важливо збільшувати обсяги виробництва нових товарів, нових продуктів та модернізувати ринок.

Щодо модернізації ринку, активно впроваджуються заходи щодо усунення перешкод для модернізації в'єтнамського фондового ринку. Положення, яке дозволяє іноземним інституційним інвесторам торгувати та купувати акції без необхідності достатнього фінансування (рішення без попереднього фінансування - NPS), офіційно застосовується з 2 листопада 2024 року. Це одна з двох важливих умов для того, щоб FTSE Russell розглянула можливість підвищення рейтингу, якої досі бракує в'єтнамському фондовому ринку. Наступним кроком буде усунення перешкод щодо співвідношення власності іноземних інвесторів. Можливо, що FTSE розгляне можливість підвищення рейтингу в'єтнамського фондового ринку у вересні 2025 року та офіційно оновить його наприкінці 2026 року.

Підсумки внутрішнього ринку за тиждень з 16 по 20 грудня

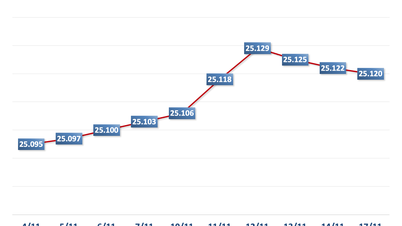

На валютному ринку протягом тижня з 16 по 20 грудня Державний банк коригував центральний обмінний курс у більшості сесій, особливо різко він зріс протягом останніх двох сесій тижня. Наприкінці торгів 20 грудня центральний обмінний курс становив 24 324 донгів за долар США, що на 60 донгів різко зросло порівняно з попередніми вихідними.

Біржа Державного банку В'єтнаму продовжує котирувати ціни купівлі та продажу на рівні 23 400 VND/USD, а спотовий курс продажу – 25 450 VND/USD.

Міжбанківський обмінний курс долара США до донгів протягом тижня з 16 по 20 грудня коливався у висхідному тренді. Наприкінці сесії 20 грудня міжбанківський обмінний курс закрився на рівні 25 455, що на 52 донги більше, ніж на попередніх вихідних.

Обмінний курс долара до донга на вільному ринку зростав у більшості сесій минулого тижня. Наприкінці сесії 20 грудня вільний обмінний курс зріс на 100 донгів як у напрямку купівлі, так і продажу порівняно з попередніми вихідними сесіями, торгуючись на рівні 25 650 донгів/дол. США та 25 750 донгів/дол. США.

Міжбанківський грошовий ринок, тиждень з 16 по 20 грудня, міжбанківські процентні ставки за донгами знизилися протягом перших 4 сесій тижня та різко зросли протягом останньої сесії тижня. На закриття 20 грудня міжбанківські процентні ставки за донгами торгувалися за такими рівнями: овернайт 4,09% (+0,01 процентного пункту); 1 тиждень 4,50% (+0,07 процентного пункту); 2 тижні 4,97% (+0,39 процентного пункту); 1 місяць 5,13% (+0,01 процентного пункту).

Міжбанківські процентні ставки у доларах США знизилися за всіма термінами. 20 грудня міжбанківська процентна ставка у доларах США торгувалася за такими рівнями: овернайт – 4,43% (-0,18 процентного пункту); 1 тиждень – 4,50% (-0,16 процентного пункту); 2 тижні – 4,58% (-0,13 процентного пункту) та 1 місяць – 4,62% (-0,13 процентного пункту).

Минулого тижня, з 16 по 20 грудня, на відкритому ринку в іпотечному каналі Державний банк пропонував 7-денні та 14-денні кредити обсягом 14 000 млрд донгів, процентна ставка залишалася на рівні 4,0%. Виграшних заявок було нараховано 13 999,93 млрд донгів, а термін погашення в іпотечному каналі настав минулого тижня.

SBV пропонує пропозиції щодо процентних ставок у 3 терміни: 7 днів, 14 днів та 28 днів. Сума погашення казначейських облігацій становить 16 643 млрд донгів за 7-денний термін з процентною ставкою 4,0%, 28 200 млрд донгів за 14-денний термін з процентною ставкою 4,0% та 5 580 млрд донгів за 28-денний термін з процентною ставкою 4,0%. Минулого тижня термін погашення становить 15 975 млрд донгів.

Таким чином, минулого тижня Державний банк В'єтнаму (SBV) вивів з ринку через канал відкритого ринку чистий обсяг облігацій на суму 71 447,96 млрд донгів. На іпотечному каналі обігалося 13 999,93 млрд донгів, а на ринку обігалися облігації SBV на суму 85 453 млрд донгів.

На ринку облігацій 18 грудня Державне казначейство успішно продало державні облігації на суму 829 млрд донгів/9 000 млрд донгів, з коефіцієнтом виграшу 9%. З них 5-річні облігації принесли 100 млрд донгів/2 000 млрд донгів, 10-річні – 300 млрд донгів/4 500 млрд донгів, а 30-річні – 429 млрд донгів/1 500 млрд донгів. Тільки 15-річні облігації принесли 1 000 млрд донгів, але виграшного обсягу не було. Виграшна процентна ставка для 5-річного терміну становила 2,0% (+0,09 процентного пункту порівняно з попереднім аукціоном), 10-річні – 2,75% (+0,09 процентного пункту), а 30-річні – 3,18% (+0,08 процентного пункту).

Цього тижня, 25 грудня, Державне казначейство планує запропонувати державні облігації на суму 7 000 мільярдів донгів, з яких 1 500 мільярдів донгів буде запропоновано на 5 років, 3 500 мільярдів донгів на 10 років, 500 мільярдів донгів на 15 років, 500 мільярдів донгів на 20 років та 1 000 мільярдів донгів на 30 років.

Середня вартість операцій прямого продажу та репо на вторинному ринку минулого тижня досягла 14 238 млрд донгів/сесія, що різко знизилося порівняно з 29 255 млрд донгів/сесія попереднього тижня. Дохідність державних облігацій минулого тижня різко зросла за всіма термінами погашення. На кінець сесії 20 грудня дохідність державних облігацій становила близько 1 року – 1,94% (+0,08 процентного пункту порівняно з сесією наприкінці минулого тижня); 2 роки – 1,95% (+0,08 процентного пункту); 3 роки – 1,98% (+0,08 процентного пункту); 5 років – 2,29% (+0,15 процентного пункту); 7 років – 2,51% (+0,14 процентного пункту); 10 років – 2,97% (+0,12 процентного пункту); 15 років – 3,08% (+0,06 процентного пункту); 30 років – 3,25% (+0,06 процентного пункту).

Фондовий ринок, тиждень з 16 по 20 грудня, фондовий ринок торгувався повільно, що демонструє невпевнену психологію інвесторів. Наприкінці сесії 20 грудня індекс VN становив 1257,50 пунктів, що на 5,07 пунктів (-0,40%) менше, ніж у попередні вихідні; індекс HNX зріс на 0,07 пунктів (+0,03%) до 227,07 пунктів; індекс UPCoM зріс на 0,85 пунктів (+0,92%) до 93,39 пунктів.

Середня ліквідність ринку досягла понад 14 500 млрд. донгів за сесію, що дещо менше, ніж 15 100 млрд. донгів за сесію попереднього тижня. Іноземні інвестори продовжували чистий обсяг продажів на суму понад 1 915 млрд. донгів на всіх трьох біржах.

Міжнародні новини

Минулого тижня Федеральна резервна система США (ФРС) оновила свій економічний прогноз та облікові процентні ставки, тоді як США отримали низку важливих економічних показників. На засіданні 17-18 грудня ФРС прогнозувала зростання ВВП США на 2,5% та 2,1% у 2024 та 2025 роках відповідно, що перевищує прогноз на 2,0% у вересні. Рівень безробіття прогнозується на рівні 4,2% цього року та незначно зросте до 4,3% наступного року, що нижче за попередній прогноз у 4,4%.

Щодо інфляції, ФРС прогнозує, що загальний індекс цін PCE зросте на 2,4% цього року та на 2,5% у 2025 році, що нижче за попередні прогнози у 2,3% та 2,1% відповідно. Прогнозується, що базовий індекс PCE зросте на 2,8% та 2,5% у 2025 році відповідно, все ще уповільнюючись, але більш стійко, ніж вересневі прогнози у 2,6% та 2,2%.

Щодо облікової процентної ставки, то на цьому засіданні Федеральний комітет з відкритого ринку (FOMC, при ФРС) вирішив знизити її ще на 25 базисних пунктів, з 4,50% - 4,75% до 4,25% - 4,5%. Протягом 2024 року ФРС знижувала облікову процентну ставку тричі, загалом на 100 базисних пунктів, починаючи з вересня. ФРС прогнозує, що у 2025 році вона знизить процентну ставку лише на 50 базисних пунктів замість 100 базисних пунктів, як прогнозувалося раніше, що призведе до зниження облікової процентної ставки до 3,75% - 4,0% до кінця наступного року.

Щодо економіки США, Бюро статистики США оголосило, що офіційний ВВП у третьому кварталі зріс на 3,1% порівняно з попереднім кварталом, що переглянуто у бік збільшення порівняно зі зростанням на 2,8% згідно з початковими статистичними результатами. Що стосується інфляції, то базовий індекс споживчих цін PCE зріс на 0,1% порівняно з попереднім місяцем у листопаді, сповільнившись з 0,3% у жовтні та водночас нижчим за прогнозоване зростання на 0,2%. Порівняно з аналогічним періодом 2023 року, базовий індекс PCE зріс на 2,8% порівняно з аналогічним періодом минулого місяця, не змінившись порівняно зі зростанням, зафіксованим у жовтні.

На ринку праці кількість первинних заявок на допомогу з безробіття в США за тиждень, що закінчився 14 грудня, становила 220 тисяч, що менше ніж 242 тисячі попереднього тижня та також менше, ніж прогнозувалося в 229 тисяч. Середня кількість заявок за останні 4 тижні становила 225,5 тисячі, що на 1,25 тисячі більше, ніж за попередні 4 тижні.

Зрештою, загальний обсяг роздрібних продажів у країні зріс на 0,7% у листопаді порівняно з попереднім місяцем після зростання на 0,5% у жовтні, що перевищило прогноз зростання на 0,6%. Порівняно з аналогічним періодом 2023 року, загальний обсяг роздрібних продажів зріс на 3,8% у річному обчисленні, що швидше, ніж зростання на 2,9% у жовтні, а також є найсильнішим зростанням з грудня 2023 року.

Банк Англії (BoE) залишив свою облікову процентну ставку незмінною на своєму засіданні наприкінці року. На засіданні 19 грудня BoE заявив, що індекс інфляції споживчих цін (CPI) порівняно з аналогічним періодом у листопаді зріс до 2,6% з 1,7%, зафіксованих у жовтні, головним чином через зростання цін на основні товари та продукти харчування.

Крім того, інфляція у сфері послуг залишається високою. Банк Англії вважає, що інфляція може продовжити незначне зростання найближчим часом. Комітет з монетарної політики (КМП, під егідою КМП) підтвердив свою рішучість прагнути до цільового показника інфляції в 2,0% та водночас підтримувати зростання зайнятості. На цьому засіданні КМП вирішив зберегти облікову процентну ставку незмінною на рівні 4,75% за консенсусу 6/9 членів. Решта 3 члени підтримали зниження облікової процентної ставки на 25 базисних пунктів. КМП продовжуватиме покладатися на дані про інфляцію та економічні дані на наступних засіданнях для прийняття відповідних рішень щодо тенденцій монетарної політики.

Що стосується економіки Великої Британії, то загальний та базовий ІСЦ зросли на 2,6% та 3,5% у річному обчисленні у листопаді, порівняно з 2,3% та 3,3% у жовтні, та відповідають прогнозам у 2,6% та 3,6%. Це найвищі показники зростання у другій половині 2024 року.

На ринку праці кількість заявок на допомогу по безробіттю у Великій Британії дещо зросла на 0,3 тисячі заявок у листопаді після падіння на 10,9 тисячі у жовтні, що значно нижче прогнозу Reuters щодо зростання на 28,2 тисячі заявок.

Далі, середній дохід британців зріс на 5,2% за 3 місяці 09-10-11, що вище, ніж зростання на 4,4% за 3 місяці 08-09-10, а також вище, ніж очікуване зростання на 4,6%. Нарешті, рівень безробіття у Великій Британії минулого місяця був зафіксований на рівні 4,3%, що не змінилося порівняно зі статистичними результатами жовтня та також відповідає прогнозу.

Джерело: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-tu-16-2012-159225-159225.html

![[Фото] Генеральний секретар Лама та Голова Національних зборів Чан Тхань Ман відвідали 80-ту річницю традиційного Дня інспекційного сектору В'єтнаму](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Коментар (0)