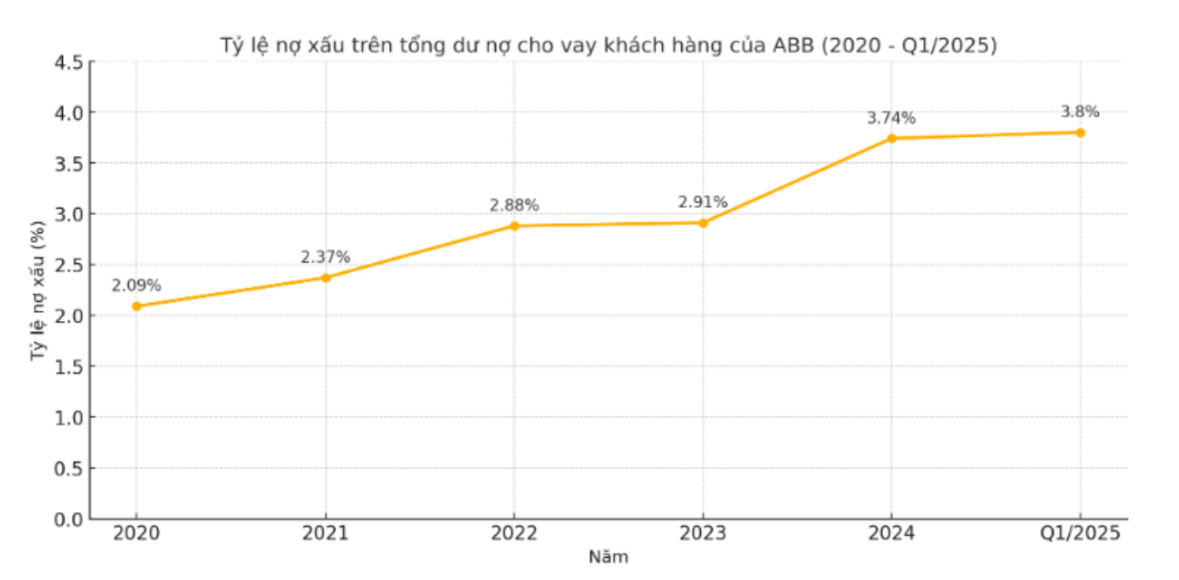

У період 2020-2024 років коефіцієнт безнадійної заборгованості (загальна заборгованість груп 3, 4, 5) до загальної суми непогашених кредитів клієнтам ABBank неухильно зростав щороку. У 2020 році цей коефіцієнт становив 2,09%, збільшився до 2,37% у 2021 році, продовжив зростати до 2,88% у 2022 році та 2,91% у 2023 році. До 2024 року коефіцієнт безнадійної заборгованості підскочив до 3,74%, зафіксувавши найвищий рівень за цей період.

Збільшення безнадійної заборгованості пов'язане не лише з питомою вагою, але й зі структурним зрушенням до груп з вищим ризиком. У 2020 році борг ABB групи 5 зупинився на рівні 622 млрд донгів, але до 2021 року він зріс до 864 млрд донгів, а потім до 1404 млрд донгів у 2022 році. До 2023 року, хоча він застоювався на рівні 1035 млрд донгів, у 2024 році борг групи 5 раптово різко зріс до понад 2107 млрд донгів – майже вдвічі більше порівняно з попереднім роком і становить значну частку загальної безнадійної заборгованості. Це також найвищий рівень, зафіксований ABBBank принаймні за останні 10 років.

Варто зазначити, що хоча борг груп 3 та 4 має тенденцію до незначних коливань, борг групи 5 дедалі більше зростає, що свідчить про те, що здатність до повернення капіталу стає дедалі крихкішою. Це ставить під серйозне питання ефективність управління кредитними ризиками в ABB, особливо в контексті посилення стандартів управління та збільшення резервування в усій галузі.

На початку першого кварталу 2025 року негативна тенденція продовжується. Згідно з останньою статистикою, загальна сума безнадійної заборгованості на балансі ABBBank зросла до 3,729 млрд донгів, з яких борг групи 5 продовжує різко зростати до 2,278 млрд донгів, що становить понад 61% від загальної суми безнадійної заборгованості.

Тим часом, борг груп 3 та 4 дещо зменшився до 613 мільярдів та 838 мільярдів донгів відповідно. Співвідношення безнадійної заборгованості до загальної суми непогашених кредитів клієнтам зросло до 3,8%, що значно перевищує контрольний поріг Державного банку в 3%.

На щорічних загальних зборах акціонерів 2025 року голова правління Дао Мань Кханг підтвердив, що коефіцієнт безнадійної заборгованості буде знижено нижче 3%, навіть прагнучи досягти цільового показника в 2% цього року. Однак, оскільки коефіцієнт перевищив 3% у першому кварталі, ця ціль стає дедалі віддаленішою.

Водночас, цей розвиток подій також показує, що поточні рішення банків щодо управління проблемною заборгованістю насправді не є ефективними, і це вимагатиме більш радикальних змін у наступних кварталах, якщо вони не хочуть втратити довіру акціонерів та ринку.

Джерело: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Фото] Голова Національних зборів Тран Тхань Ман відвідав церемонію нагородження VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Фото] 60-та річниця заснування В'єтнамської асоціації фотохудожників](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Коментар (0)