Загальні активи перевищують півмільйона мільярдів донгів, що забезпечує сильний баланс

Станом на 30 червня загальні активи VIB досягли понад 530 000 мільярдів донгів, що на 8% більше, ніж на початку року. Обсяг непогашених кредитів перевищив 356 000 мільярдів донгів, що на 10% більше, завдяки рівномірному зростанню в роздрібному секторі, секторі малого та середнього бізнесу, корпоративному секторі та секторі фінансових установ.

VIB запустила пакет іпотечних кредитів на суму 45 000 мільярдів донгів з умовою «позичте 1 мільярд, сплачуйте основну суму лише 1 мільйон донгів на місяць протягом перших 5 років», допомагаючи молодим людям легко отримати доступ до житла. Кредитний пакет має фіксовану процентну ставку від 5,9% на рік, надшвидке схвалення завдяки штучному інтелекту та дозволяє гнучке погашення без комісії за дострокове погашення. У сегменті малого та середнього бізнесу та підприємств VIB продовжує вибірково розширювати кредитування, зосереджуючись на підтримці потоків оборотного капіталу, виробничих та бізнес-потреб.

Депозити клієнтів стабільно зростали на 10%, досягнувши понад 304 000 млрд донгів. Рахунки CASA та Super Yield збільшилися на 51% порівняно з початком року, що демонструє ефективність стратегії оптимізації вільних грошових потоків.

До кінця червня загальні активи VIB перевищили півмільйона мільярдів донгів.

Запущений на початку 2025 року, рахунок Super Yield залучив понад 500 000 активованих клієнтів, розширивши потенційну клієнтську базу для банківських продуктів та послуг.

Якість активів продовжувала покращуватися протягом перших 6 місяців року. Коефіцієнт непрацюючих кредитів знизився до 2,54%, що на 0,14 процентних пункти нижче, ніж на кінець першого кварталу. Кредитний портфель VIB зберіг високий рівень безпеки, при цьому понад 75% непогашених кредитів належать до роздрібного та малого та середнього бізнесу, з яких понад 90% роздрібних кредитів мають повністю законне забезпечення нерухомістю, зосереджене у великих міських районах.

Борг Групи 2 продовжує скорочуватися. Офіційна легалізація Резолюції 42 створила важливий правовий коридор, що підтримує VIB у пришвидшенні врегулювання безнадійної заборгованості, тим самим зміцнюючи його стабільну та стійку фінансову основу в контексті багатьох ринкових викликів.

У другому кварталі банк завершив виплату 7% грошових дивідендів. Показники управління безпекою залишалися на оптимальному рівні, при цьому коефіцієнт достатності капіталу (CAR) за Базелем II досяг 12% (норматив: понад 8%), коефіцієнт кредитів до депозитів (LDR) становив 77% (норматив: менше 85%), коефіцієнт короткострокової капіталізації для середньострокових та довгострокових кредитів становив 23% (норматив: менше 30%), а коефіцієнт чистого стабільного капіталу (NSFR) за Базелем III становив 111% (стандарт Базеля III: понад 100%).

Прибуток за 6 місяців зріс на 9%, що сприяло диверсифікації доходів

За кінець 6 місяців VIB зафіксував загальний операційний дохід у розмірі понад 9 700 млрд донгів, прибуток до оподаткування – понад 5 000 млрд донгів, що на 9% більше, ніж за аналогічний період. Чистий процентний дохід досяг понад 7 700 млрд донгів, продовжуючи бути основним фактором, що сприяє просуванню банком роздрібного кредитування за конкурентними процентними ставками, зосереджуючись на високоякісних клієнтах з гарним забезпеченням. Чиста процентна маржа (NIM) залишилася стабільною на рівні 3,4%, що забезпечує сталий прибуток.

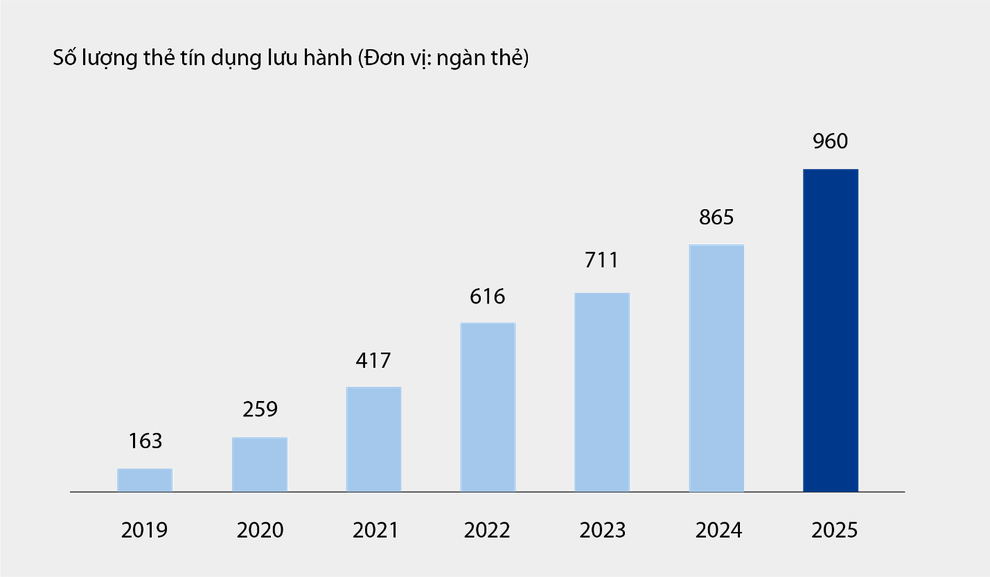

Непроцентні доходи становили 21% від загального операційного доходу, переважно від комісійних та сервісних операцій. Станом на 30 червня кількість кредитних карток VIB в обігу досягла майже одного мільйона, а загальні витрати через 6 місяців перевищили 67 900 мільярдів донгів, що на 15% більше, ніж за аналогічний період. Нові продукти та послуги, розгорнуті на платформі цифрового банкінгу, такі як оплата рахунків, міжнародні грошові перекази, оплата навчання, страхування тощо, а також пакети рішень та послуги для корпоративних клієнтів, зробили свій внесок у дохід банку від комісійних та сервісних послуг.

Кількість кредитних карток в обігу у VIB з 2019 року по 6 місяців 2025 року.

Операційні витрати зменшилися на 1% у річному обчисленні завдяки синхронному впровадженню рішень з оптимізації процесів та ефективному управлінню витратами. Витрати на резервування кредитних ризиків за перші 6 місяців року зменшилися на 49% у річному обчисленні.

Удосконалення комплексної цифрової фінансової екосистеми, покращення клієнтського досвіду

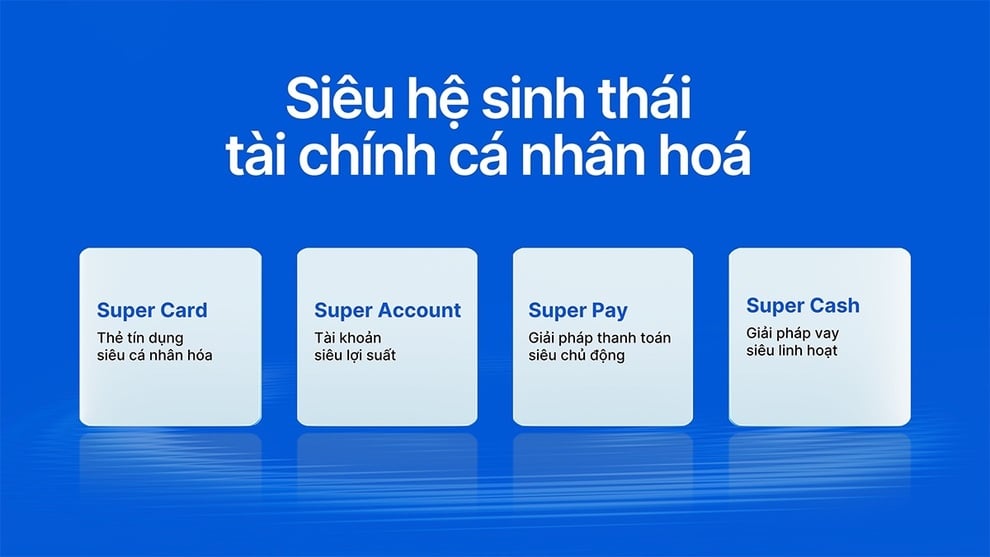

VIB щойно запустила Super Pay – розумне платіжне рішення та Super Cash – гнучке рішення для кредитування, завершуючи суперперсоналізовану фінансову екосистему, що дозволяє користувачам керувати своїми фінансами.

Суперперсоналізована фінансова екосистема для власників карток VIB.

Рішення Super Pay допомагає клієнтам проактивно керувати своїми витратами за допомогою трьох функцій: вибір джерел оплати (PayFlex), проактивна реєстрація для оплати частинами (PayEase) та проактивна автентифікація транзакцій (PaySafe) безпосередньо в застосунку MyVIB.

Super Cash пропонує гнучке рішення для доступу до капіталу, дозволяючи клієнтам переказувати кредитні ліміти до 1 мільярда донгів між картками та готівковими позиками. Весь процес відбувається онлайн у додатку Max by VIB, зі спрощеними процедурами, прозорими процентними ставками та без комісій за дострокове погашення.

Завдяки пакету продуктів, що включає Super Pay, Super Cash, Super Account та Super Card, VIB поступово реалізує мету побудови комплексної цифрової фінансової екосистеми, надаючи користувачам максимальний фінансовий контроль в цифрову епоху.

Позитивні результати за перші 6 місяців року підтверджують правильну орієнтацію VIB на підвищення операційної ефективності, контроль ризиків та просування цифровізації.

Джерело: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Фото] Голова Національних зборів Тран Тхань Ман відвідав церемонію нагородження VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[Фото] 60-та річниця заснування В'єтнамської асоціації фотохудожників](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Коментар (0)