Фондовий ринок все ще привабливий

VN-Index переживає період сильного зростання та постійно досягає нових вершин. Ринковий індекс перевищив поріг у 1600 пунктів, закривши торгову сесію 19 серпня, VN-Index закрився на позначці 1654,20 пункту, що на 17,83 пункту більше, ніж у попередній сесії.

На цьому етапі стійкість ринку цікавить багатьох інвесторів. Однак, порівняно з контекстом ринків, SSI Research стверджує, що ці темпи зростання є динамічними, але ще не досягли стадії перегріву.

|

| Продуктивність Vn-індексу |

SSI заявила, що у 2025 році більшість світових фондових ринків увійдуть у період сильного зростання, багато ринків перевищать історичні максимуми. Це станеться не лише з розвиненими ринками та ринками, що розвиваються, але й з прикордонними ринками, наприклад, Нігерія також має темпи зростання близько 50% за той самий період.

Щодо оцінки, SSI зазначила, що коефіцієнт P/E у В'єтнамі все ще нижчий, ніж у минулому та в регіоні.

Коефіцієнт форвардного P/E (коефіцієнт P/E) в'єтнамського фондового ринку наразі становить близько 13,2 раза (за даними Bloomberg), що еквівалентно середньому показнику по регіону, а також історичному середньому значенню індексу VN за останні 10 років.

Порівняно з фондовими ринками країн регіону та індексом MSCI Emerging Index на ринках, що розвиваються, фондовий ринок В'єтнаму має нижчі або схожі оцінки, незважаючи на вищі перспективи зростання прибутку та рентабельності власного капіталу.

Водночас, коефіцієнт прямого P/E у В'єтнамі також значно нижчий за максимум у 15-17 разів, досягнутий у періоди 2017-2018 та 2020-2021 років.

У довгостроковій перспективі, виходячи з припущення, що ринковий прибуток зросте приблизно на 15% у 2026 році, коефіцієнт форвардного P/E у 2026 році буде приблизно в 11,4 раза нижчим за середній історичний показник. Оцінюючи рівень відображення цін від можливості підвищення ринку, інвестори можуть порівняти його з подіями на китайському фондовому ринку після підвищення статусу до ринку, що розвивається, індексами MSCI (червень 2017 року) та FTSE Russell (вересень 2018 року). У 2017 році, враховуючи інформацію про підвищення, індекс MSCI China зріс на 54,33% за той самий період, а FTSE China – на 45,4% за той самий період, що вище за поточне зростання VN-Index.

Що стосується дохідності, то дохідність фондового ринку на рівні 7,6% все ще значно вища, ніж депозитний канал (звичайна процентна ставка за депозитами становить 5-6%) та нерухомість (дохідність/ціна оренди становить близько 3-4%), що робить фондовий канал все ще привабливим порівняно з цими інвестиційними каналами.

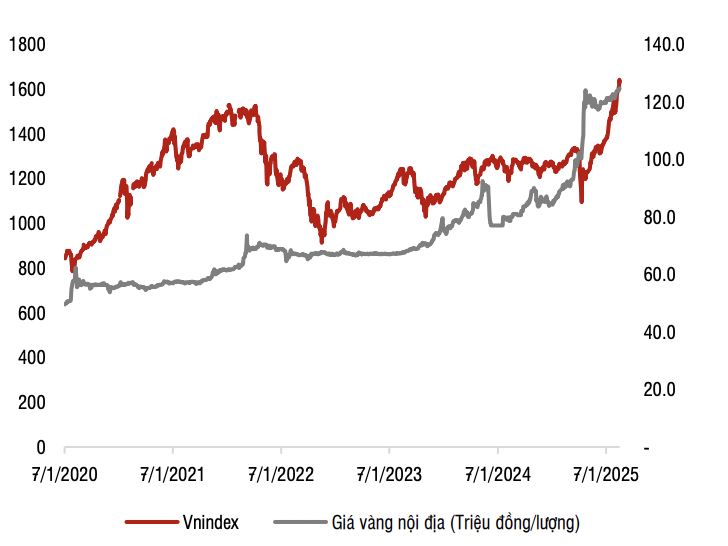

|

| Кореляція між VN-індексом та ціною на золото. Джерело: SSI Research |

Порівняно із золотом, ціни на золото зростали в середньому на 17% на рік протягом останніх 5 років, що вище за середнє зростання VN-Index на 13% на рік, що свідчить про те, що фондовий ринок ще не надто гарячий порівняно з каналом інвестицій у золото.

Не повністю відображає історію зростання В'єтнаму

SSI вважає, що поточне зростання VN-індексу просто відображає загальне зростання економіки в минулому.

Щодо масштабу, якщо обрати період, починаючи з 2010 року (коли економіка В'єтнаму все ще стикалася з багатьма труднощами і, можна сказати, перебувала на дні зростання), то збільшення пунктів в'єтнамського фондового ринку (приблизно в 3,4 рази - з 485 пунктів до 1630 пунктів) також еквівалентне темпам зростання ВВП (зі 147 млрд доларів США у 2010 році до понад 500 млрд доларів США у 2025 році).

Таким чином, поточне збільшення балів не відображає майбутніх історій зростання В'єтнаму, таких як двозначне зростання ВВП у наступні 5-10 років, або результатів комплексних інституційних та економічних реформ, зосереджених на розвитку приватного сектору як ключового рушія економічного зростання.

«Фондовий ринок — це ринок очікувань, те, що має статися, важливіше за те, що вже сталося», — прокоментували в SSI Research.

Зазвичай є два фактори, на які слід звернути увагу з точки зору нагрівання ринку, а саме: участь роздрібних інвесторів та маржинльне кредитування.

Що стосується участі інвесторів, ліквідність ринку наразі зростає з багатьох причин, окрім низьких процентних ставок, успішне впровадження системи KRX допомагає зменшити затримку, збільшуючи можливість отримання ордерів. Індекс коливається, зростає та зменшується під час сесій, немає одностороннього руху, а обсяги транзакцій великі, тому ризик не надто високий.

Щодо непогашених маржинальних позик, то на кінець другого кварталу 2025 року SSI оцінила, що непогашені маржинальні позики продовжують підтримувати тенденцію до зростання, проте співвідношення маржинальних позик до власного капіталу досягло лише 100%, що все ще значно нижче за рівень 127%, коли індекс VN перевищив позначку в 1500 пунктів у четвертому кварталі 2021 року та встановлену стелю в 200%. Водночас, найближчим часом той факт, що деякі компанії з цінних паперів мають плани щодо збільшення капіталу, також сприятиме зменшенню співвідношення загальної суми непогашених маржинальних позик до загальної суми власного капіталу на всьому ринку.

Хоча зростання ринку не показало жодних ознак перегріву, SSI Research також зазначила, що ринок може зазнати короткострокових коливань через посилення тиску на фіксацію прибутку.

Джерело: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Фото] Поширення в'єтнамської культури серед російських дітей](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/0c3a3a23fc544b9c9b67f4e243f1e165)

![[Фото] Голова Національної асамблеї Чан Тхань Ман провів переговори зі спікером Палати представників Малайзії](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/5cb954e3276c4c1587968acb4999262e)

![[Фото] «Таємний сад» з'явиться в проекті газети Nhan Dan «Доброго ранку, В'єтнам 2025»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/cec307f0cfdd4836b1b36954efe35a79)

![[Фото] Акушерки морських черепах](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/19/9547200fdcea40bca323e59652c1d07e)

Коментар (0)