کریڈٹ انسٹی ٹیوشنز کا مسودہ قانون (ترمیم شدہ) ضوابط کی تکمیل کرتا ہے کہ کریڈٹ اداروں اور غیر ملکی بینکوں کی برانچوں کو جلد مداخلت کرنے کی اجازت دی جاتی ہے جب وہ دیوالیہ پن کا باعث بنتے ہیں اور اسٹیٹ بینک کے ضوابط کے مطابق خود کو بحال کرنے سے قاصر ہوتے ہیں۔

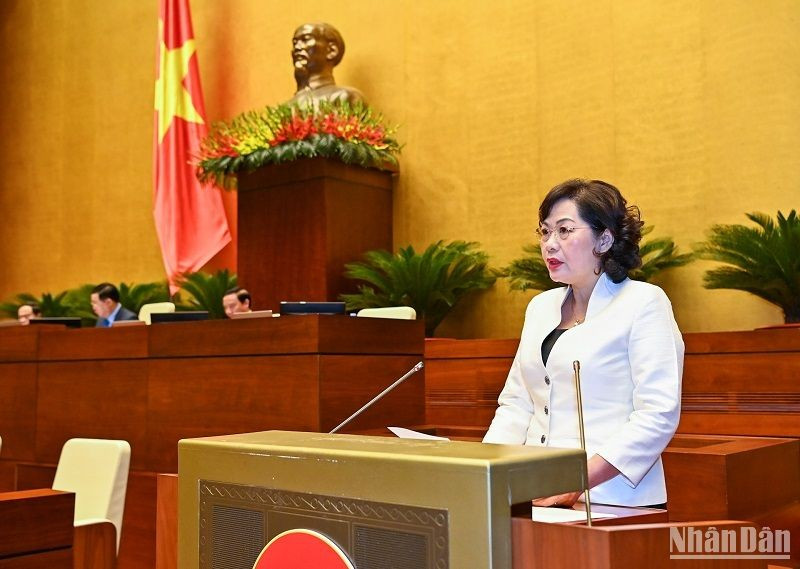

5 جون کی صبح، 15 ویں قومی اسمبلی کے 5ویں اجلاس کے پروگرام کو جاری رکھتے ہوئے، حکومت کی طرف سے اختیار کردہ اسٹیٹ بینک کے گورنر نگوین تھی ہونگ نے قرضہ اداروں سے متعلق مسودہ قانون (ترمیم شدہ) کی سمری رپورٹ پیش کی۔

کریڈٹ کی سرگرمیوں، اینٹی ہیرا پھیری، گروپ کے مفادات، کراس اونر شپ کو کنٹرول کریں۔

گورنر نے کہا کہ اس قانون کی تعمیر کا مقصد ملک کے خراب قرضوں سے نمٹنے کے لیے قانونی راہداری کی تشکیل جاری رکھنا ہے۔ کریڈٹ اداروں قرارداد نمبر 42 31 دسمبر 2023 کے بعد ختم ہونے کے بعد؛ بینکنگ سرگرمیوں میں تشہیر اور شفافیت کو یقینی بنانا؛ اسٹیٹ بینک کے معائنے اور نگرانی کی سرگرمیوں کو مضبوط کرنا، حکومتی معائنہ کار اور وزارت خزانہ کی شراکت سے کریڈٹ کی سرگرمیوں کو منظم اور کنٹرول کرنے، جنگی ہیرا پھیری، گروہی مفادات، کراس اونرشپ...

متعدد ممالک کے تجربے کی بنیاد پر اور بروقت رسپانس میکانزم کو یقینی بنانے کے لیے جب کوئی کریڈٹ ادارہ بڑے پیمانے پر نکلوانے کے تابع ہو جو سسٹم کی حفاظت کو متاثر یا خطرے میں ڈال سکتا ہے، مسودہ قانون بڑے پیمانے پر انخلا کے وقت سے نمٹنے کے اقدامات سے متعلق ضوابط کی تکمیل کرتا ہے۔

خاص طور پر، مسودہ قانون کے آرٹیکل 144 میں کہا گیا ہے کہ کریڈٹ اداروں اور غیر ملکی بینکوں کی شاخوں کو اجازت ہے کہ ابتدائی مداخلت درج ذیل میں سے کسی ایک صورت میں: اسٹیٹ بینک کے ضوابط کے مطابق اوسط سے نیچے یا کم درجہ بندی؛ دیوالیہ ہونے کے خطرے میں، اسٹیٹ بینک کے ضوابط کے مطابق دیوالیہ ہونے کے خطرے میں؛ جب بہت سے جمع کنندگان رقم نکالنے کے لیے آتے ہیں تو بڑے پیمانے پر نکالنے کا نشانہ بننا، جس کے نتیجے میں کریڈٹ ادارہ دیوالیہ پن کی حالت میں چلا جاتا ہے اور اسٹیٹ بینک کے ضوابط کے مطابق خود کو درست کرنے کے قابل نہیں رہتا...

حقیقی صورت حال، نوعیت اور صورت حال کے خطرے کی سطح پر منحصر ہے جس کے لیے کریڈٹ ادارے یا غیر ملکی بینک کی شاخ کی جلد مداخلت کی ضرورت ہوتی ہے، اسٹیٹ بینک ایک یا کئی ابتدائی مداخلتی اقدامات کا اطلاق کرے گا جیسے: ڈیویڈنڈ کی تقسیم کو محدود کرنا، حصص کی منتقلی، اثاثوں کی منتقلی؛ غیر موثر کاروباری سرگرمیوں کو محدود کرنا، بڑے، زیادہ خطرے والے لین دین کو محدود کرنا؛ ایک یا متعدد بینکنگ سرگرمیوں یا دیگر کاروباری سرگرمیوں کو معطل یا عارضی طور پر معطل کرنا جو قانون کی خلاف ورزی کے آثار دکھا رہے ہوں؛ مینیجرز اور آپریٹرز وغیرہ کی کاروباری سرگرمیوں میں فیصلہ سازی کی اتھارٹی کو محدود کرنا۔

مسودہ قانون موجودہ قانون میں ابتدائی مداخلت کو لاگو کرنے سے متعلق دفعات کو بھی وراثت میں رکھتا ہے اور ماضی میں ہونے والی کوتاہیوں کو دور کرنے کے لیے اس میں ترامیم اور سپلیمنٹس ہیں۔ ابتدائی مداخلت کے مرحلے پر اسٹیٹ بینک کے اختیار کو پورا کرتا ہے۔ خصوصی کنٹرول کے مرحلے پر فی الحال لاگو ہونے والے متعدد اقدامات کو ابتدائی مداخلت کے مرحلے تک مقرر کرتا ہے تاکہ ابتدائی اور دور دراز سے ہینڈلنگ کی اجازت دی جا سکے جب کریڈٹ ادارے کی کمزور حالت ابھی تک سنگین سطح تک نہ پہنچی ہو۔

مداخلت کے اقدامات پر مزید مخصوص ضابطے جب کریڈٹ ادارے بڑے پیمانے پر نکالنے کے تابع ہوں۔

مسودہ قانون کے جائزے کے بارے میں رپورٹ کرتے ہوئے، قومی اسمبلی کی اقتصادی کمیٹی کے چیئرمین وو ہونگ تھانہ نے کہا کہ قانون کے مسودے میں طے شدہ ابتدائی مداخلت بنیادی طور پر ان کریڈٹ اداروں کے ساتھ نمٹنا ہے جو مشکل حالات میں گر چکے ہیں، حتیٰ کہ تباہی کے خطرے کا بھی سامنا ہے۔

موجودہ ضوابط کے مطابق، ہر کریڈٹ ادارے کی سطح پر منحصر ہے، اسٹیٹ بینک مناسب اقدامات جیسے کہ سفارشات، انتباہات، بہتر نگرانی، ابتدائی مداخلت، اور خصوصی کنٹرول کا اطلاق کرے گا۔

تاہم، مسودہ قانون نے ابھی تک بہتر نگرانی کو لاگو کرنے کی موجودہ صورتحال، مسودہ قانون میں اس کی شمولیت کی تجویز کے لیے اس اقدام کو نافذ کرنے میں مشکلات اور کوتاہیوں کا جائزہ نہیں لیا ہے۔ اس نے بہتر نگرانی سے لے کر ابتدائی مداخلت اور خصوصی کنٹرول تک کے اقدامات کے درمیان تعلق کا بھی اندازہ اور وضاحت نہیں کی ہے، جس کی وجہ سے مناسب متعلقہ اقدامات اور اوزار حاصل کرنے کے لیے "ابتدائی مداخلت" کی نوعیت کو واضح کرنے میں ناکامی ہوئی ہے۔

اقتصادی کمیٹی نے ریاستی تعاون کو کم سے کم کرنے یا انتہائی مخصوص شرائط رکھنے کی سمت میں جلد مداخلت کے باب میں تمام ضوابط پر نظرثانی کرنے کی تجویز پیش کی، خاص طور پر اسٹیٹ بینک، کوآپریٹو بینک، ویتنام ڈپازٹ انشورنس، 0% شرح سود والے کریڈٹ اداروں اور بغیر ضمانت کے خصوصی قرضوں کی مدد کے لیے حل۔

ابتدائی انتباہی کے معاملات کے لیے، یہ ضروری ہے کہ بہتر نگرانی کے معاملات کا جائزہ لیا جائے اور ان کو قانونی شکل دی جائے جو کہ عملی طور پر "ابتدائی مداخلت" کی نوعیت کو درست طریقے سے ظاہر کرنے کے لیے مستحکم اور مؤثر طریقے سے نافذ کیے گئے ہیں، اور خصوصی کنٹرول کے معاملات میں ہینڈلنگ کے اقدامات کو ابتدائی مداخلت کے معاملات میں تبدیل نہ کیا جائے۔

اس کے علاوہ، یہ ضروری ہے کہ حصص یافتگان/سرمایہ کے شراکت داروں، منیجرز اور کریڈٹ اداروں کے نگرانوں کی ذمہ داری کو بڑھایا جائے تاکہ کمزور کریڈٹ اداروں کو رونما ہونے سے روکا جا سکے، اور ساتھ ہی ساتھ مذکورہ بالا مضامین کے خلاف سخت اور سخت پابندیاں تجویز کریں تاکہ پالیسی کے نفاذ کی تاثیر کو بڑھایا جا سکے، نقصانات اور نقصانات سے نمٹنے کے اصولوں اور ضوابط کی تعمیل کو یقینی بنایا جائے۔ اور کریڈٹ اداروں کو سنبھالنے کے لیے مناسب اقدامات کی وضاحت اور تجویز کرنا جو بڑے پیمانے پر نکالنے کا شکار ہیں...

مسٹر وو ہونگ تھانہ کے مطابق، کریڈٹ اداروں سے بڑے پیمانے پر نکالنے کی صورت میں مداخلت کے اقدامات موجودہ قانون کے مقابلے میں نئے ضوابط ہیں۔ یہ ضابطہ ضروری ہے اور نظام کی حفاظت کو یقینی بنانے کے لیے پہل کرتا ہے، خاص طور پر ماضی قریب کی طرح بینکوں سے بڑے پیمانے پر رقم نکالنے کے متعدد واقعات کے تناظر میں۔

تاہم، اقتصادی کمیٹی نے پایا کہ مسودہ قانون کے آرٹیکل 148 میں جن اقدامات کا ذکر کیا گیا ہے ان میں صرف "باہر سے" (بنیادی طور پر اسٹیٹ بینک کی طرف سے) امدادی اقدامات شامل ہیں لیکن بڑے پیمانے پر نکالنے کی صورت حال پر تیزی سے قابو پانے کے لیے کریڈٹ اداروں کے "اندرونی" اقدامات نہیں ہیں۔

کریڈٹ اداروں (آرٹیکل 148) اور ابتدائی مداخلت کے اقدامات (آرٹیکل 145) سے بڑے پیمانے پر نکالنے کے معاملات میں مداخلتی اقدامات کے درمیان تعلق اور ارتباط کو واضح کرنے کے لیے رائے موجود ہیں کیونکہ کریڈٹ اداروں سے بڑے پیمانے پر انخلا کا معاملہ ان صورتوں میں سے ایک ہے جہاں ابتدائی مداخلت کے اقدامات کا اطلاق ہوتا ہے، لیکن فی الحال 2 الگ الگ اقدامات تجویز کیے گئے ہیں۔

اقتصادی کمیٹی کو معلوم ہوا ہے کہ بڑے پیمانے پر نکالنے کے لیے فوری، فوری اور بروقت ہینڈلنگ کی ضرورت ہوتی ہے، ایسے معاملات کے برعکس جہاں کمزور کریڈٹ اداروں کو نگرانی پر مداخلت کرنی چاہیے۔ لہذا، ابتدائی مداخلت کے اقدامات اور کریڈٹ اداروں سے بڑے پیمانے پر انخلا کے اقدامات سے متعلق ضوابط کا جائزہ لینے کی سفارش کی جاتی ہے۔ ان معاملات میں مداخلت کے مزید مخصوص اقدامات کا مطالعہ کریں اور ان کا تعین کریں جہاں کریڈٹ ادارے بڑے پیمانے پر نکالنے کے تابع ہوں، بشمول خود کریڈٹ اداروں اور اسٹیٹ بینک اور ریاستی انتظامی ایجنسیوں کے اقدامات؛ فریقین کے واضح کردار اور ذمہ داریوں کے ساتھ ساتھ موثر اور مناسب اقدامات کو یقینی بنانا۔

ماخذ

![[تصویر] لاؤس کے قومی دن کی 50 ویں سالگرہ منانے کے لیے پریڈ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[تصویر] تویت بیٹے کے مجسمے کی پوجا کرتے ہوئے - کیو پگوڈا میں تقریباً 400 سال پرانا خزانہ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

تبصرہ (0)