|

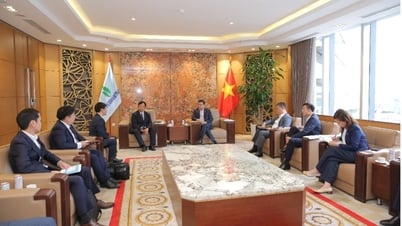

| محافظ بنك الدولة الفيتنامي نجوين ثي هونغ يتحدث في الاجتماع |

الدور الاستراتيجي للبنوك التعاونية والحاجة الملحة لزيادة رأس المال

تأسس بنك NHHTB في عام 2013 من صندوق الائتمان الشعبي المركزي، ويلعب دور البنك المركزي لنظام يضم ما يقرب من 1200 صندوق ائتمان شعبي، ويخدم 1.9 مليون عميل في 57 مقاطعة ومدينة في جميع أنحاء البلاد. مع مهمة تنظيم رأس المال وتوفير الدعم المالي وضمان سلامة صناديق الائتمان الشعبية، يعد البنك التعاوني أداة مهمة لتنفيذ السياسة الزراعية الثلاثية وتعزيز الاقتصاد الريفي والحد من الائتمان الأسود.

في الفترة 2015-2024، سجل نظام QTDND نموًا قويًا حيث بلغ إجمالي الائتمان المستحق 139 تريليون دونج، وهو ما يمثل 13.6٪ من القروض المستحقة في قطاع الزراعة والغابات ومصايد الأسماك. ومع ذلك، فإن رأس المال الأساسي للبنك التعاوني بحلول نهاية عام 2024 سيصل فقط إلى 3029.55 مليار دونج، وهو ما يعادل تقريبًا رأس المال القانوني البالغ 3000 مليار دونج، وهو الأدنى في النظام المصرفي ويعادل فقط 38.5٪ من رأس المال الأساسي لإجمالي صناديق الائتمان الشعبية.

ولم تتمكن القدرة المالية المحدودة للبنوك التعاونية من مواكبة معدل نمو نظام QTDND، حيث بلغ معدل نمو القروض القائمة 3/4 فقط وإجمالي الأصول 1/3 مقارنة بأموال الأعضاء. وتتراوح نسبة كفاية رأس المال للبنوك التعاونية من 9.2% إلى 12.1% في عام 2024، وهو أقل من متوسط 12.15% للبنوك التجارية المحلية وأقل بكثير من المعايير الإقليمية مثل إندونيسيا (23.27%) أو تايلاند (20.24%). لتحقيق هدف معدل كفاية رأس المال البالغ 13.5% بحلول عام 2026، يحتاج البنك التعاوني إلى رأس مال أسهم يبلغ حوالي 9,419 مليار دونج، في حين من المتوقع أن يصل إلى 4,416 مليار دونج فقط بدون رأس مال إضافي. ولذلك، ترى الحكومة أن دعم 5 مليارات دونج من الميزانية المركزية أمر ملح للبنك التعاوني لتلبية احتياجات تنظيم رأس المال، وضمان السيولة، ودعم صناديق الائتمان الشعبية، وخاصة خلال فترات الذروة مثل رأس السنة القمرية الجديدة.

وتتسق هذه السياسة مع السياسات الرئيسية للحزب والدولة، مثل الاستنتاج 70-KL/TW في عام 2020 بشأن التنمية الاقتصادية الجماعية، والقرار 19-NQ/TW في عام 2022 بشأن الزراعة والمناطق الريفية، والقرار 340/QD-TTg في عام 2021 بشأن استراتيجية التنمية الاقتصادية الجماعية للفترة 2021-2030. إن البنك التعاوني، الذي تبلغ نسبة رأسماله الأساسي 99.34% من الدولة، ليس مؤسسة ائتمانية فحسب، بل هو أيضاً أداة لتنفيذ سياسات الائتمان الأصغر، مما يساهم في الحد من الفقر والتنمية الاجتماعية والاقتصادية.

وفي كلمتها في الاجتماع، قالت محافظ بنك الدولة الفيتنامي نجوين ثي هونغ إن دعم رأس مال الدولة للبنوك التعاونية يعتمد على أساس قانوني متين من قانون ميزانية الدولة لعام 2015 وقانون مؤسسات الائتمان لعام 2024 وقانون التعاونيات لعام 2023. وبموجب قانون الموازنة العامة للدولة فإن الموازنة المركزية مسؤولة عن استثمار وتوفير الدعم الرأسمالي للمنظمات الاقتصادية، حيث تعد البنوك التعاونية مؤسسات ائتمانية تعاونية مؤهلة للحصول على الدعم. وينص قانون مؤسسات الائتمان على أن رأس المال الأساسي للبنوك التعاونية يشمل رأس المال المدعوم من الدولة، في حين يؤكد قانون التعاونيات على أن التعاونيات العاملة في القطاعين المالي والمصرفي تحظى بالدعم لتعزيز قدرتها المالية من الميزانية.

ومع ذلك، فإن هذه القوانين لا تحدد بشكل واضح السلطة والنظام والإجراءات اللازمة لتوفير الدعم الرأسمالي للبنوك التعاونية. ولذلك، تقترح الحكومة تطبيق أحكام المادة 17 من قانون إدارة واستخدام رأس المال الحكومي المستثمر في الإنتاج والأعمال التجارية في المؤسسات (القانون 69) والمادة 14 من المرسوم 91/2015/ND-CP (المعدل والمكمل بالمرسوم 140/2020/ND-CP). وتسري هذه اللوائح، التي تنطبق على شركات المساهمة وشركات المسؤولية المحدودة، لأن NHHTC تمتلك 99.34٪ من رأس مال الدولة ويتم إدارتها والإشراف عليها على نحو مماثل للبنوك التجارية المملوكة للدولة مثل Agribank و Vietcombank و VietinBank و BIDV.

واقترحت الحكومة أن توافق الجمعية الوطنية على سياسة دعم 5000 مليار دونج وتكليف الحكومة بتوجيه التنفيذ، وتحمل المسؤولية أمام الجمعية الوطنية عن دقة البيانات وحجم الدعم. ويجب أن يتوافق ترتيب تقديرات الميزانية مع قانون الموازنة العامة للدولة، بما يضمن الاستخدام الفعال لرأس المال.

وفي الفترة 2021-2023، حصلت الهيئة الوطنية للنفط والغاز على تصنيف (أ) من حيث الكفاءة التشغيلية، واستكمال الأهداف المالية، وعدم وجود ديون معدومة عليها، مما يدل على قدرتها على إدارة رأس مال الدولة بشكل فعال. ويؤكد مشروع قرار الجمعية الوطنية أيضًا على الدور الرقابي للجنة الدائمة للجمعية الوطنية واللجان وجبهة الوطن الفيتنامية لضمان الشفافية والمسؤولية في عملية التنفيذ.

الأساس القانوني وضرورة سياسة دعم رأس المال

رأت اللجنة الاقتصادية والمالية في الجمعية الوطنية أن دعم رأس مال الدولة لزيادة رأس المال المرخص للبنوك التعاونية ضروري لتحقيق سياسات الحزب بشأن التنمية الاقتصادية الجماعية، وهو متوافق مع قرارات الجمعية الوطنية. تساعد هذه السياسة البنك التعاوني على الحفاظ على الحد الأدنى من نسبة أمان رأس المال، وأداء دور تنظيم رأس المال وضمان السلامة التشغيلية لنظام ما يقرب من 1200 صندوق ائتمان شعبي، وبالتالي دعم التنمية الاقتصادية الريفية والحد من الائتمان الأسود.

وفيما يتعلق بالأساس القانوني، ينص قانون مؤسسات الائتمان لعام 2024 على أن رأس المال الأساسي للبنك التعاوني يشمل رأس مال الأعضاء المساهم به، ورأس مال دعم الدولة، وصندوق الاحتياطي لتكملة رأس المال الأساسي وغيرها من المصادر القانونية لرأس المال. ويؤكد قانون التعاونيات لسنة 2023 على دعم التعاونيات العاملة في القطاعين المالي والمصرفي لتعزيز قدرتها المالية من ميزانية الدولة. بالإضافة إلى ذلك، يسمح قانون الموازنة العامة للدولة لعام 2015، المعدل والمكمل بالقانون رقم 59/2020/QH14 والقانون رقم 56/2024/QH15، باستخدام الموازنة المركزية للاستثمار وتوفير الدعم الرأسمالي للمنظمات الاقتصادية مثل البنوك التعاونية.

وترى اللجنة الاقتصادية والمالية أن هذه اللوائح تخلق قاعدة قانونية متينة لدعم رأس المال، لكن الحكومة تحتاج إلى توضيح الحلول البديلة لزيادة رأس المال المستأجر وفقًا لقانون مؤسسات الائتمان، بالإضافة إلى خطط استخدام رأس المال وخرائط طريق الصرف والتدابير لضمان الكفاءة، وتجنب حالة رأس المال الإضافي فقط لتلبية نسبة كفاية رأس المال (CAR) دون أن يتم امتصاصه فعليًا.

وأشارت اللجنة الاقتصادية والمالية إلى أن الاقتراح بدعم 5000 مليار دونج من الميزانية المركزية لزيادة رأس المال الأساسي للبنوك التعاونية، كما ورد في الطلب رقم 227/TTr-CP بتاريخ 17 أبريل 2025، لا يقع ضمن سلطة اتخاذ القرار في الجمعية الوطنية. وبموجب قانون الاستثمار العام لعام 2024، فإن هذا المستوى من رأس المال لا يتم تضمينه في قائمة المشاريع الوطنية المهمة، وبالتالي فهو تحت سلطة الحكومة. وعلاوة على ذلك، فإن ترتيب وإجراءات دعم رأس المال الحكومي المنصوص عليها في قانون الموازنة العامة للدولة وقانون الاستثمار العام يحددان أيضًا الحكومة باعتبارها السلطة المختصة للبت في هذا المحتوى.

ومع ذلك، لاحظت اللجنة الاقتصادية والمالية أن اقتراح الحكومة لم يحدد بشكل واضح القدرة على تحقيق التوازن وتخصيص رأس المال. ورغم أن وزارة المالية قالت إنها قادرة على إعداد الميزانية في وقت مبكر من عام 2025، إلا أن الجمعية الوطنية وافقت على ميزانية 2025 في دورتها الثامنة بموجب القرار رقم 159/2024/QH15، مما يجعل من الصعب استكمال رأس المال في الأمد القريب. ولذلك توصي اللجنة الاقتصادية والمالية بأن تقوم اللجنة الدائمة بمجلس الأمة بتكليف الحكومة بدراسة واتخاذ القرار بشأن دعم رأس المال استناداً إلى أحكام قانون مؤسسات الائتمان وقانون التعاونيات وقانون الموازنة العامة وقانون الاستثمار العام. وتحتاج الحكومة إلى توضيح مصادر رأس المال وقدرات موازنة الميزانية وتطوير خطط محددة لاستخدام رأس المال لضمان الجدوى والكفاءة.

المصدر: https://thoibaonganhang.vn/chinh-phu-de-xuat-ho-tro-5000-ty-dong-von-ngan-sach-de-tang-von-dieu-le-cho-nhhtx-163406.html

تعليق (0)