أشخاص يستخدمون بطاقات ناباس للتنقل على خط مترو بن ثانه - سوي تيان - الصورة: كوانغ دينه

أصبح "التعامل غير النقدي" اتجاهاً لا مفر منه مع تزايد مشاركة البنوك في مجال المدفوعات الإلكترونية، مما يجلب فوائد عملية للأشخاص من جميع الأعمار والمهن.

استخدام تطبيق البنك، وإجراء المدفوعات ودفع الضرائب: لا يستغرق الأمر سوى ثانية أو ثانيتين.

وقالت السيدة لي فونغ لينه (مقاطعة كاو جياي، هانوي) إنه على مدار أكثر من عام، تم دفع جميع الضرائب مثل ضريبة الأعمال التجارية، وضريبة استخدام الأراضي غير الزراعية ، ورسوم تسجيل الدراجات النارية، ورسوم الدراسة لأطفالها من خلال حسابها المصرفي.

وأضافت: "بضغطة زر على التطبيق، يتم إنجاز الأمر في غضون دقيقة أو دقيقتين، ولن يكون هناك طابور انتظار في الخزانة أو البنك كما كان من قبل".

كانت المدرسة التي يدرس فيها ابن السيدة لينه تجمع الرسوم الدراسية نقدًا، مما كان يُلزم أولياء الأمور بالدفع شخصيًا. أما الآن، فقد تم تخصيص رمز تعريف لكل طالب خلال العامين الماضيين. وبمجرد إدخال هذا الرمز في تطبيق NH، تظهر المعلومات الكاملة تلقائيًا: الاسم، والصف، والمدرسة، ومبلغ الرسوم الدراسية.

"يمكنني إرسال الطلبات من أي مكان وفي أي وقت، وهذا أمر مريح للغاية. من الواضح أن الدفع الإلكتروني مريح وسهل للغاية، دون أي لبس"، قالت السيدة لينه.

في مدينة هو تشي منه، قالت السيدة كيم آنه (من مقاطعة بينه ثانه) إن دفع الرسوم الدراسية أصبح أسهل بكثير منذ أن بدأت المدارس بطباعة رموز الاستجابة السريعة (QR) على إشعارات الرسوم. وأضافت: "أقوم فقط بمسح الرمز، فتُملأ جميع المعلومات تلقائيًا في التطبيق، ولا يتبقى عليّ سوى تأكيد الدفع".

لا يقتصر التحول الكبير على قطاع التعليم فحسب، بل يشمل العديد من الخدمات العامة أيضاً. روى السيد نغوين فان ثانه (من مقاطعة نام تو ليم، هانوي) أنه تقدم مؤخراً بطلب للحصول على جواز سفر عبر بوابة الخدمة العامة الوطنية. سابقاً، ورغم تقديمه الطلب إلكترونياً، كان عليه الذهاب إلى أحد المراكز لدفع الرسوم. أما الآن، فقد أصبح كل شيء يتم إلكترونياً، مما وفر عليه وقتاً ثميناً.

بالإضافة إلى ذلك، تتم أتمتة الخدمات اليومية مثل فواتير الكهرباء والماء والهاتف. وشاركت السيدة فان هواي ثو ( هاي فونغ ) قائلةً: "أقوم بإعداد أوامر خصم تلقائية من حسابي. في العاشر من كل شهر، يقوم النظام بخصم المبلغ تلقائيًا، لذلك لم أعد أقلق بشأن التأخر في السداد أو انقطاع الخدمة".

انتهت السيدة ثو للتو من حجز رحلتها الجوية وفندقها لقضاء عطلتها في نهاية الشهر. ومن المثير للاهتمام أن كل شيء تم عبر تطبيق NH. وقالت: "إنه ليس مريحًا فحسب، بل يوفر أيضًا أسعارًا أفضل مقارنةً بالحجز المباشر".

"في هذه الأيام، لا أحمل معي سوى هاتفي عندما أخرج. من شراء العقارات والسيارات إلى فنجان قهوة أو تذكرة موقف سيارات ببضعة آلاف من الدونغ - يمكن دفع كل شيء باستخدام رموز الاستجابة السريعة. محفظتي لا تحتوي إلا على البطاقات ووثائق الهوية؛ نادراً ما أستخدم النقود بعد الآن"، قالت السيدة ثو.

يستطيع أصحاب الأعمال بيع بضائعهم براحة بال.

بحسب السيدة فام ثي ثينه (هانوي)، صاحبة مطعم فو في شارع هاي با ترونغ، فإن 80-90% من أصحاب المشاريع الصغيرة يدفعون حاليًا باستخدام وسائل الدفع الإلكترونية. ومن بين هؤلاء، يدفع 100% منهم باستخدام رموز الاستجابة السريعة (QR codes).

لم تكن عملية الدفع بهذه السهولة من قبل، سواء للبائعين أو العملاء. يفتح العملاء تطبيق البنك الخاص بهم ويمسحون رمز الاستجابة السريعة للدفع. ومن المزايا الأخرى أنني لم أعد مضطراً للتحقق من حسابي بعد كل عملية دفع من العملاء.

"بفضل مكبر الصوت المجاني للدفع الذي يوفره البنك، يتم الإعلان عن المبلغ المحوّل بواسطة مكبر الصوت في ثانية واحدة فقط. وهذا يساعد البائعين على تجنب التحويلات غير الصحيحة أو حتى الاحتيال، مما يسمح لهم بممارسة أعمالهم براحة بال تامة"، هذا ما قالته السيدة ثينه بسعادة.

صرح ممثل عن بنك تيكومبانك بأن التحكم في التدفق النقدي ومعالجة المدفوعات بسرعة ودقة هما عاملان أساسيان يحددان النجاح بالنسبة لأصحاب الأعمال الصغيرة.

في الواقع، يواجه العديد من أصحاب المشاريع الصغيرة صعوبات مع طرق الدفع التقليدية، مثل حساب الفواتير ذهنياً أو استلام المدفوعات النقدية. لذا، فإلى جانب كونها تستغرق وقتاً طويلاً، غالباً ما تكون هناك حالات يكون فيها مبلغ الدفع غير صحيح.

وانطلاقاً من هذا الرأي، تعتقد شركة SHB أن مكبرات الصوت الخاصة بالدفع قد حلت هذه القيود تماماً. تُعدّ مكبرات الصوت هذه أداةً فعّالةً للتجار الصغار والشركات المنزلية، إذ تُساعد البائعين على تلقّي إشعارات دقيقة وفورية بمبالغ المعاملات.

لا يحتاج البائعون إلى التقاط لقطات شاشة أو التحقق من حساباتهم في كل مرة يتلقون فيها أموالاً.

في السوق، قامت العديد من البنوك مثل Techcombank وSHB وVietinBank وSacombank وغيرها بتطوير مكبرات صوت للمبيعات - وهي أجهزة ذكية تعلن عن مبالغ المعاملات بالصوت، مما يدعم إشعارات المعاملات السريعة والدقيقة.

يدفع الزبائن إلكترونياً عند شراء البضائع من متجر للهواتف في المنطقة الأولى بمدينة هو تشي منه - الصورة: كوانغ دينه

يتم إجراء أكثر من 90% من المعاملات عبر القنوات الرقمية.

بحسب ممثل عن بنك HDBank، شهد عام 2024 تطوراً ملحوظاً في الثقافة الرقمية والأعمال الرقمية. ففي ذلك العام، تمت 94% من معاملات عملاء البنك الأفراد عبر المنصات الرقمية.

ساهمت القنوات الرقمية أيضاً بنسبة 82% من العملاء الجدد، حيث تجاوز عددهم مليوني عميل. كما تجاوز عدد المعاملات 100 مليون معاملة، ونمت أرصدة الإيداع عبر القنوات الرقمية نمواً هائلاً.

يتم الترويج لرقمنة رحلات العملاء والعمليات التشغيلية، وتحليلات البيانات الضخمة، وتطبيق الروبوتات والذكاء الاصطناعي في خدمة العملاء، مما يساعد على تحسين الإنتاجية وخفض التكاليف.

في عام 2024، بدأ مركز جالاكسي للابتكار، وهو نموذج للتحول الصناعي طوره بنك HDBank، عملياته رسميًا، مما يمثل ليس فقط قفزة كبيرة إلى الأمام في البنية التحتية التكنولوجية ولكن أيضًا إنشاء نظام بيئي للابتكار لتعزيز النمو المستدام.

بحسب إحصاءات البنك المركزي الفيتنامي، فقد تجاوز عدد حسابات الدفع الفردية في فيتنام 200 مليون حساب. وفي العديد من المؤسسات الائتمانية، تتم أكثر من 90% من المعاملات المالية عبر القنوات الرقمية.

تعكس هذه الأرقام الجهود الكبيرة والنجاح الذي حققه القطاع المصرفي بأكمله في توفير تجارب متميزة وتقديم فوائد ملموسة لمستخدمي الخدمات.

في بنك أغريبنك، تمثل المعاملات الآلية 91.97% من إجمالي عدد المعاملات. ويضم البنك حاليًا ما يقارب 20 مليون عميل لديهم حسابات جارية، ونحو 16 مليون عميل يستخدمون بطاقات الصراف الآلي، وحوالي 15 مليون عميل يستخدمون خدمات الدفع عبر الهاتف المحمول.

أشار السيد نغوين كوك هونغ، الأمين العام لجمعية المصارف، إلى أن نسبة البالغين الذين لديهم حسابات دفع قد وصلت إلى 87%، متجاوزة الهدف المحدد بنسبة 80% بحلول عام 2025. ويبلغ متوسط معدل النمو السنوي للمدفوعات غير النقدية أكثر من 50%.

في غضون 10 أشهر، تم التحقق من أكثر من 108 ملايين حساب مصرفي باستخدام المصادقة البيومترية.

بعد مرور 10 أشهر من تطبيق المصادقة البيومترية عبر بطاقات هوية المواطنين المدمجة في الشريحة (CCCD) وتطبيق VNeID، نجح القطاع المصرفي في التحقق من معلومات أكثر من 108 ملايين سجل عميل فردي، وهو ما يعادل أكثر من 92٪ من إجمالي عدد الحسابات التي تمت معاملاتها من خلال القنوات الرقمية.

بالإضافة إلى ذلك، تمت مطابقة المعلومات البيومترية لأكثر من 530,000 ملف تعريف للعملاء المؤسسيين، والتي تمثل 41٪ من إجمالي عدد الحسابات المؤسسية ذات المعاملات الإلكترونية، وحوالي 20.9 مليون حساب محفظة إلكترونية (73.1٪) مع قاعدة بيانات السكان الوطنية.

أعلن بنك الدولة الفيتنامي أن المصادقة البيومترية لا تؤثر على عمليات الدفع، بل تساهم في الحد من الاحتيال والخسائر المالية في المعاملات الإلكترونية. ولتعزيز الأمن، أصدر بنك الدولة الفيتنامي التعميم رقم 50/2024 بتاريخ 31 أكتوبر 2024، بشأن سلامة تقديم الخدمات الإلكترونية، والذي يسري مفعوله اعتبارًا من 1 يناير 2025.

يُعد نشاط التحقق هذا جزءًا من تنفيذ المشروع 06 بشأن تطوير تطبيقات بيانات السكان، والهوية الإلكترونية والتحقق من الهوية، بما يخدم التحول الرقمي الوطني في الفترة 2022 - 2025، مع رؤية حتى عام 2030.

تشارك المؤسسات الائتمانية ووسطاء الدفع بنشاط، مما يساهم في تعزيز سلامة النظام المالي وثقة المستهلك.

أصبحت الجرائم الإلكترونية في معاملات الدفع أكثر تعقيداً.

ووفقاً لبنك الدولة الفيتنامي، فإن منع ومكافحة الجرائم الإلكترونية عالية التقنية تواجه حالياً العديد من الصعوبات لأن الجرائم الإلكترونية عالية التقنية في أنشطة الدفع أصبحت متطورة بشكل متزايد، مع أساليب معقدة ومتغيرة بسرعة.

غالباً ما يستغل المجرمون أنظمة الدفع لأنشطة غير قانونية مثل المقامرة والاحتيال والتهرب الضريبي والاتجار بالمخدرات والخداع التجاري، وهي أنشطة آخذة في الازدياد.

ومع ذلك، فإن الدفع ليس سوى الخطوة الأخيرة في عملية المعاملة، في حين أن تحديد شرعية السلع والخدمات يقع ضمن سلطة الوزارات والهيئات المتخصصة.

لذلك، لا يستطيع القطاع المصرفي التحقق من المعاملات غير القانونية ومنعها بشكل فعال من جانب واحد دون تنسيق وثيق ومنتظم وفي الوقت المناسب من الوكالات ذات الصلة.

كما ذكر بنك الدولة الفيتنامي أن المعلومات المضللة المتداولة على وسائل التواصل الاجتماعي حول المخاطر الأمنية في المدفوعات الرقمية تؤثر سلباً على ثقة الجمهور في النظام المصرفي وتخلق عقبات أمام توسيع نطاق المدفوعات غير النقدية.

علاوة على ذلك، لا تزال البنية التحتية للدفع مركزة بشكل أساسي في المناطق الحضرية، بينما تفتقر المناطق الريفية والنائية إلى إمكانية الوصول إليها. كما أن اللوائح القانونية المتعلقة بعمليات وكلاء الدفع لا تزال قيد التطوير، وتحتاج إلى مزيد من الوقت لتوفير التوجيه والتنفيذ المناسبين بما يتناسب مع الواقع المحلي.

يتطلب تحسين فعالية مكافحة الجرائم الإلكترونية في القطاع المالي والمصرفي جهداً منسقاً عبر جميع القطاعات، حيث يمثل دور تنسيق المعلومات والاتصال عاملاً رئيسياً.

انتشرت المدفوعات غير النقدية في العديد من البلدان.

زبائن يدفعون ببطاقاتهم في سوبر ماركت بمدينة هو تشي منه - الصورة: ت. فونغ

وفي حديثه لصحيفة "توي تري" ، أدلى السيد نغوين هوانغ لونغ، نائب المدير العام لشركة المدفوعات الوطنية الفيتنامية (NAPAS)، بهذا التقييم.

كيف تقيّم وتيرة تطور المدفوعات غير النقدية في فيتنام؟

قبل نحو سبع سنوات، لم يكن أحد ليتخيل أن المحافظ ستختفي يوماً ما من الحياة. فبالنسبة للكثيرين، وخاصة الشباب، كان مجرد الخروج بهاتف ذكي ورصيد معين في حسابهم كافياً لشراء الفطور والقهوة، والتسوق، وركوب الحافلة أو المترو، ومشاهدة الأفلام، والتسوق عبر الإنترنت، وغير ذلك.

الأهم من ذلك، أن المدفوعات عبر رمز الاستجابة السريعة والهاتف المحمول وغيرها قد غيرت بشكل كبير سلوك المستهلكين. إذ أصبح بإمكان الناس التسوق والدفع عبر الإنترنت بسهولة وهم في منازلهم.

لقد سهّلت رقمنة الحسابات وتطبيق المدفوعات عبر رموز الاستجابة السريعة والهواتف المحمولة راحة المستخدمين وساهمت في التنمية الاقتصادية.

لقد لحقت المدفوعات الإلكترونية في فيتنام بركب دول آسيوية أخرى مثل الصين... بل إننا في بعض النواحي متقدمون حتى على الدول المتقدمة. فعلى سبيل المثال، لا تزال البنية التحتية للمدفوعات في العديد من دول أوروبا تعتمد بشكل أساسي على البطاقات والحسابات المصرفية التقليدية.

* ما هي توقعاتك بشأن الاتجاهات المستقبلية في طرق الدفع؟

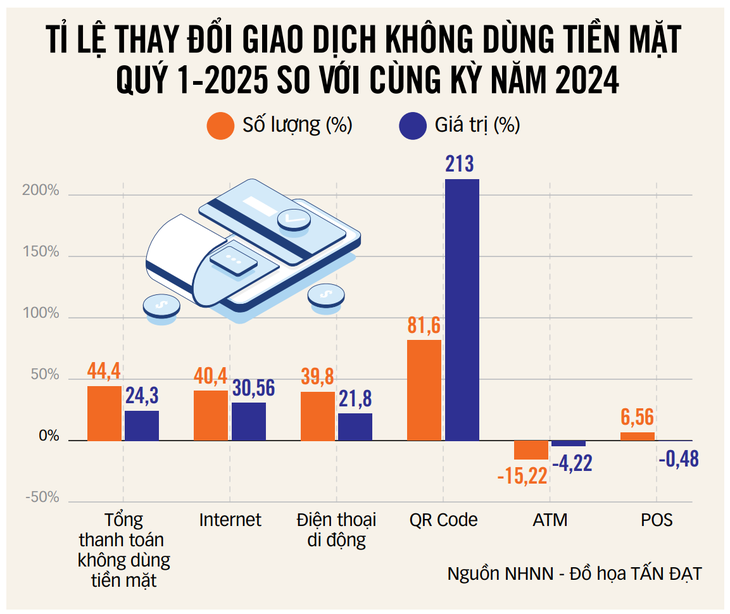

- من حيث التوجهات، تتجه تكنولوجيا الدفع نحو المدفوعات عبر الحسابات، وخاصةً رموز الاستجابة السريعة (QR codes). تشهد المدفوعات باستخدام رموز الاستجابة السريعة المرتبطة بالحسابات نمواً سريعاً جداً، متجاوزةً بذلك طرق الدفع التقليدية مثل البطاقات المصرفية وبطاقات الائتمان.

في دول مثل الصين وفيتنام والهند وتايلاند، تجاوزت معاملات الدفع عبر التحويل المصرفي ورمز الاستجابة السريعة بكثير تلك التي تستخدم البطاقات.

فيما يتعلق بمعاملات الدفع عبر نظام NAPAS، تتم معالجة 95% منها حاليًا عبر الحسابات المصرفية، بينما لا تتجاوز نسبة المعاملات التي تتم عبر البطاقات 5%. وإذا أضفنا البطاقات الدولية، فإن النسبة تبقى أعلى من 90% من المعاملات التي تتم عبر الحسابات المصرفية.

يُظهر هذا الشكل أن استخدام البطاقات في الدفع يتماشى مع عادات الاستهلاك لدى سكان الدول الآسيوية، بما فيها فيتنام. وهذا هو اتجاه الدفع المتوقع في السنوات القادمة.

* برأيك، لماذا تُعدّ المدفوعات عبر الحسابات المصرفية هي السائدة؟

عند الدفع بالبطاقة عبر تطبيق البنك، يصبح الأمر سهلاً ومريحاً للغاية للجميع. علاوة على ذلك، تُعدّ مدفوعات البطاقات أكثر أماناً، إذ سيُطلب التحقق من الوجه بدءاً من 1 يوليو/تموز للمعاملات التي تتجاوز 10 ملايين دونغ فيتنامي. لا توفر البطاقات الدولية كل هذه المستويات من الأمان.

من منظور أمني، ومع تطور الاتصالات والبنية التحتية الرقمية على الهواتف المحمولة، أصبح الدفع عبر الحساب المصرفي اتجاهاً لا مفر منه.

قابلية التشغيل البيني للمدفوعات الإقليمية

* ما هو الدور الذي تلعبه NAPAS في تشكيل عادات الدفع غير النقدي لدى الناس؟

- بصفتها مزودًا للبنية التحتية للدفع، تلعب NAPAS دورًا حاسمًا في تشكيل عادات الدفع غير النقدي لدى الناس.

في القطاع المصرفي، تربط NAPAS أنظمة البطاقات والحسابات، وتُفعّل خدمات رقمية مثل Apple Pay وBank Pay لرقمنة البطاقات على الهواتف المحمولة. وفي الوقت نفسه، تُقدّم NAPAS معايير تقنية مثل VietQR لتمكين الأفراد والشركات من استخدام الحسابات للدفع بدلاً من النقد أو البطاقات.

بدعم من البنوك، نجحت شركة NAPAS في نشر نظام VietQR ليس فقط محلياً، بل وتوسعت لتشمل الأسواق الدولية. ويرتبط هذا النظام حالياً بشبكات في لاوس وتايلاند وكمبوديا وكوريا الجنوبية، وسيتوفر قريباً في الصين واليابان.

وبفضل ذلك، يمكن للفيتناميين المسافرين في هذه البلدان استخدام تطبيقات الخدمات المصرفية عبر الهاتف المحمول للبنوك المحلية لمسح رموز الاستجابة السريعة لدفع ثمن السلع والخدمات دون الحاجة إلى حمل النقود أو استخدام البطاقات الدولية.

هذه الطريقة ليست مريحة وآمنة فحسب، بل إنها فعالة من حيث التكلفة أيضاً لأنها تتجنب رسوم تحويل العملات الأجنبية المرتفعة.

المصدر: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm