স্টেট ব্যাংকের গভর্নর একই স্তরের আমানত বীমা ফি নির্ধারণ করবেন অথবা ফি আলাদা করবেন।

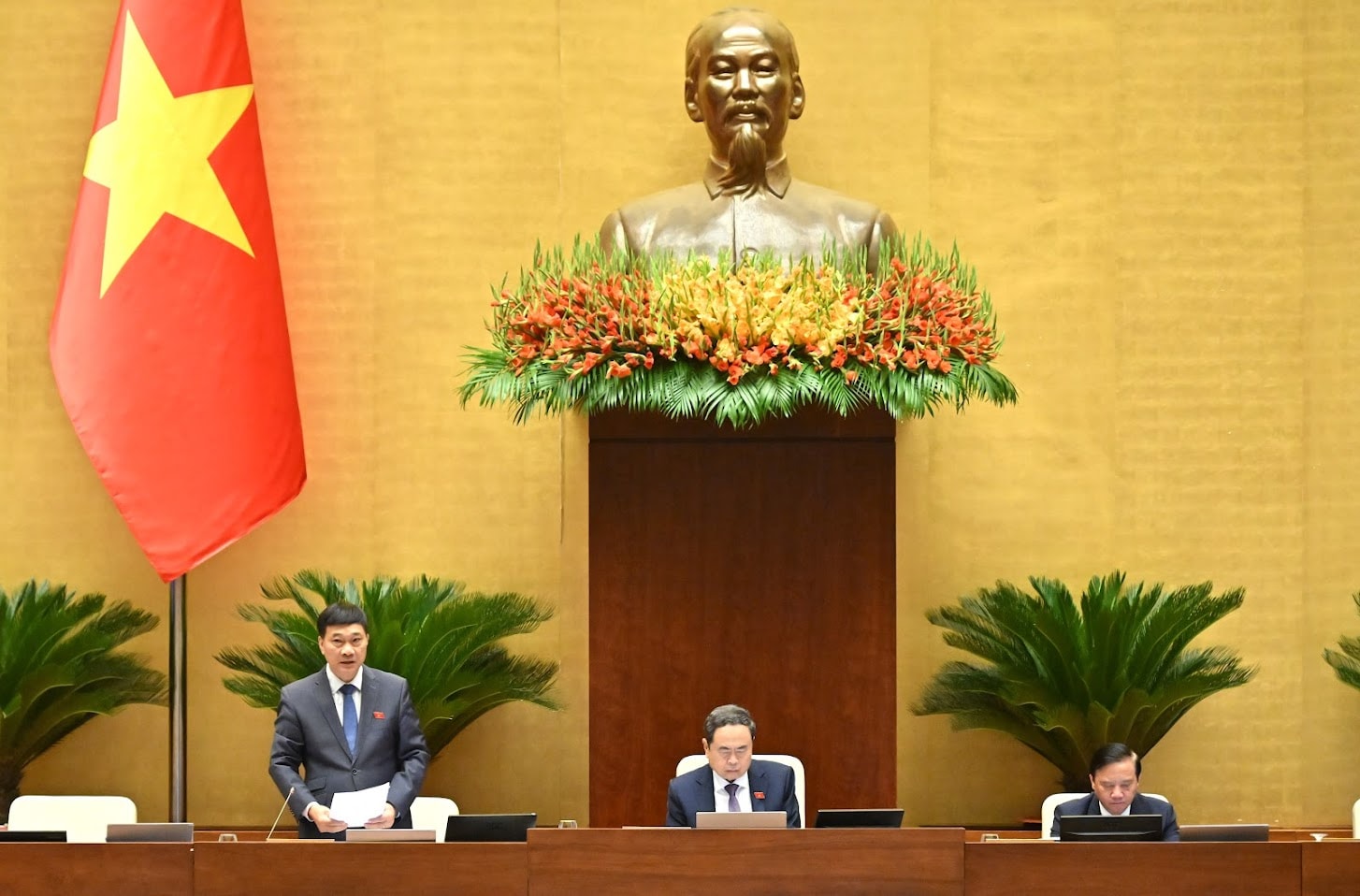

আমানত বীমা সংক্রান্ত খসড়া আইন (সংশোধিত) সংক্ষেপে উপস্থাপন করে স্টেট ব্যাংকের গভর্নর নগুয়েন থি হং বলেন যে আমানত বীমা সংস্থার (ডিআইএ) জন্য একটি সম্পূর্ণ এবং স্পষ্ট আইনি করিডোর তৈরি করার জন্য খসড়া আইনটি তৈরি করা হয়েছে যাতে আমানতকারীদের অধিকার আরও ভালভাবে সুরক্ষিত করা যায়, ক্রেডিট প্রতিষ্ঠান ব্যবস্থার স্থিতিশীলতা, নিরাপত্তা এবং সামাজিক নিরাপত্তা নিশ্চিত করা যায়।

সামাজিক বীমা আইন (সংশোধিত) এর বিকাশ পার্টির নির্দেশিকা এবং নীতিগুলি ঘনিষ্ঠভাবে অনুসরণ করে এবং সম্পূর্ণরূপে প্রাতিষ্ঠানিকীকরণ করে; রাষ্ট্রের নীতি; সরকার কর্তৃক অনুমোদিত ৫টি নীতি; এমন নিয়মকানুন উত্তরাধিকারসূত্রে প্রাপ্ত যা এখনও অনুশীলনের জন্য উপযুক্ত এবং সামাজিক বীমা আইন ২০১২ বাস্তবায়নের মাধ্যমে ত্রুটি এবং সীমাবদ্ধতাগুলি কাটিয়ে ওঠে। সামাজিক বীমা আইন (সংশোধিত) এর বিকাশ অন্যান্য আইনি নিয়মকানুনগুলির সাথে সামঞ্জস্য নিশ্চিত করে; এবং ভিয়েতনামের অনুশীলনের সাথে উপযুক্ততার ভিত্তিতে অন্যান্য দেশের অভিজ্ঞতার উল্লেখ করে।

খসড়া আইনের নতুন বিষয়গুলি উল্লেখ করে, স্টেট ব্যাংকের গভর্নর বলেন যে খসড়া আইনটি আমানত বীমা সংস্থার পদ্ধতি সহজীকরণ এবং পরিচালনা দক্ষতা বৃদ্ধির জন্য বেশ কয়েকটি বিধি সংশোধন এবং পরিপূরক করে, যেমন আমানত বীমায় অংশগ্রহণের শংসাপত্র প্রদান এবং প্রত্যাহার সম্পর্কিত বিধি সংশোধন এবং পরিপূরক করা, যাতে স্টেট ব্যাংক বা উপযুক্ত কর্তৃপক্ষ আমানত বীমায় অংশগ্রহণকারী সংস্থার অপারেটিং লাইসেন্স প্রদান বা প্রত্যাহার করার পরপরই আমানত বীমা সংস্থা স্বয়ংক্রিয়ভাবে শংসাপত্র প্রদান এবং প্রত্যাহার করে।

এবং, একটি নমনীয় ফি প্রক্রিয়া প্রয়োগ এবং আমানত বীমা ফি রাজস্বের একটি স্থিতিশীল উৎস নিশ্চিত করার জন্য একটি ভিত্তি তৈরি করার জন্য, খসড়া আইনটি স্টেট ব্যাংকের গভর্নরকে আমানত বীমা ফি স্তর নির্ধারণ, অভিন্ন আমানত বীমা ফি প্রয়োগ বা ভিয়েতনামী ক্রেডিট প্রতিষ্ঠান ব্যবস্থার বৈশিষ্ট্য অনুসারে পৃথক ফি নির্ধারণের দায়িত্ব দেয়।

বিশেষ নিয়ন্ত্রণাধীন ঋণ প্রতিষ্ঠানের জন্য, খসড়া আইনটি বিশেষ নিয়ন্ত্রণাধীন হওয়ার আগে উদ্ভূত সামাজিক বীমা প্রিমিয়ামের অর্থ প্রদানের অস্থায়ী স্থগিতাদেশের উপর বিধিমালার পরিপূরক। পুনর্গঠন পরিকল্পনায় সাময়িকভাবে স্থগিত পরিমাণ পরিশোধের জন্য একটি পরিকল্পনা তৈরির জন্য ঋণ প্রতিষ্ঠানগুলি দায়ী।

খসড়া আইনে নিম্নলিখিত সময়ের মধ্যে একটি থেকে বীমা অর্থ প্রদানের বাধ্যবাধকতা দেখা দেওয়ার সময়ও নির্ধারণ করা হয়েছে: ক্রেডিট প্রতিষ্ঠানের দেউলিয়া পরিকল্পনা অনুমোদিত হয়েছে অথবা স্টেট ব্যাংকের একটি নথি রয়েছে যা নিশ্চিত করে যে বিদেশী ব্যাংক শাখা আমানতকারীদের আমানত প্রদান করতে অক্ষম; সাম্প্রতিক নিরীক্ষিত আর্থিক প্রতিবেদন অনুসারে, যখন ক্রেডিট প্রতিষ্ঠানটি তার চার্টার মূলধন এবং রিজার্ভ তহবিলের মূল্যের 100% এর বেশি লোকসান জমা করে, তখন স্টেট ব্যাংকের একটি নথি রয়েছে যা বিশেষ নিয়ন্ত্রণাধীন ক্রেডিট প্রতিষ্ঠানের আমানত গ্রহণ কার্যক্রম স্থগিত করে।

.jpg)

এছাড়াও, সিস্টেমের সুরক্ষা এবং সামাজিক শৃঙ্খলা ও সুরক্ষা নিশ্চিত করার জন্য অর্থপ্রদানের ক্ষেত্রে বীমা প্রদানের সময় বাধ্যবাধকতাও দেখা দেয়। "আমানত বীমা প্রদানের সময় সংযোজন হল আমানত বীমা সংস্থার পরিচালনাগত রিজার্ভ তহবিল ব্যবহারের অসুবিধা এবং সমস্যাগুলি মোকাবেলা করা", স্টেট ব্যাংকের গভর্নর নগুয়েন থি হং জোর দিয়েছিলেন।

আমানত বীমা সংস্থার বিনিয়োগ কার্যক্রম সম্পর্কে, খসড়া আইনটি নিরাপদ বিনিয়োগ ফর্মগুলির উত্তরাধিকারসূত্রে এবং পরিপূরক, যার মধ্যে রয়েছে বন্ড ক্রয়-বিক্রয়, আমানত সার্টিফিকেট বা রাষ্ট্রীয় মূলধন বা ৫০% এর বেশি রাষ্ট্রীয় মালিকানাধীন এন্টারপ্রাইজ মূলধন সহ বাণিজ্যিক ব্যাংকগুলিতে অর্থ জমা করা।

বিনিয়োগ কার্যক্রম সম্প্রসারণের সাথে জড়িত ঝুঁকিগুলি সম্পূর্ণরূপে মূল্যায়ন করুন ।

খসড়া আইনের পর্যালোচনা সংক্রান্ত প্রতিবেদনটি সংক্ষেপে উপস্থাপন করে অর্থ ও বাজেট কমিটির চেয়ারম্যান ফান ভ্যান মাই বলেন যে কমিটি আমানত বীমা আইন (সংশোধিত) তৈরির প্রয়োজনীয়তার সাথে একমত। খসড়া আইনের ডসিয়ার মূলত আইনি নথিপত্র প্রকাশের আইনের প্রয়োজনীয়তা পূরণ করে, তবে ডসিয়ার জমা দেওয়ার সময় এখনও ধীর। অর্থনৈতিক ও অর্থ কমিটি খসড়া তৈরিকারী সংস্থাকে খসড়া আইনটি পর্যালোচনা এবং নিখুঁত করার জন্য অনুরোধ করেছে, যাতে এটি দলের নীতি ও দৃষ্টিভঙ্গির সাথে সামঞ্জস্যপূর্ণ হয়, এর সাংবিধানিকতা, বৈধতা এবং আইনি ব্যবস্থার সাথে সামঞ্জস্যপূর্ণতা নিশ্চিত করা যায়; একই সাথে, আইনের বাস্তবায়ন নিশ্চিত করার জন্য সম্পদ এবং শর্তাবলী আরও সাবধানতার সাথে মূল্যায়ন করা প্রয়োজন।

আমানত বীমা ফি (ধারা ১৯) সম্পর্কে, অর্থনৈতিক ও আর্থিক কমিটি মূলত খসড়া আইনের বিধানগুলির সাথে একমত, এবং একই সাথে, সুপারিশ করে যে আমানত বীমা ফি স্তরের নিয়ন্ত্রণ অবশ্যই সাবধানতার সাথে অধ্যয়ন করা উচিত, যাতে আমানত বীমা সংস্থাগুলির জন্য স্থিতিশীল রাজস্ব উৎস নিশ্চিত করা যায় যাতে এই নীতি কার্যকরভাবে বাস্তবায়ন করা যায় এবং আমানত বীমায় অংশগ্রহণকারী সংস্থাগুলির আর্থিক ক্ষমতার সাথে সামঞ্জস্যপূর্ণ হয়।

.jpg)

এছাড়াও, অর্থনৈতিক ও আর্থিক কমিটির চেয়ারম্যান বলেছেন যে, আমানত বীমা অংশগ্রহণকারী সংস্থাগুলির মূল্যায়ন এবং শ্রেণীবিভাগের উপর ভিত্তি করে আমানত বীমা ফি গণনার জন্য নিয়মিত পর্যালোচনা করা এবং একটি রোডম্যাপ থাকা প্রয়োজন, ঋণ প্রতিষ্ঠানগুলির মূল্যায়ন এবং শ্রেণীবিভাগের মানদণ্ড, ঝুঁকি পরিমাপের পদ্ধতি এবং ঝুঁকির স্তরের উপর ভিত্তি করে আমানত বীমা ফি গণনার পদ্ধতি নির্দিষ্ট করা; এটি নির্দিষ্ট করা এবং স্পষ্ট করা প্রয়োজন যে অপারেশনাল রিজার্ভ তহবিলের ঘাটতি পূরণের জন্য ফি সংগ্রহ কেবলমাত্র বিশেষ ক্ষেত্রে পরিচালিত হয় যা সিস্টেমকে প্রভাবিত করে, সেই ক্ষেত্রে সীমাবদ্ধ করে যেখানে আমানত বীমা সংস্থাগুলিকে স্টেট ব্যাংক থেকে বিশেষ ঋণ নিতে হয়। এবং, স্টেট ব্যাংক থেকে বিশেষ ঋণ অফসেট করার এবং তার পরপরই স্বাভাবিক ফি স্তরে ফিরে আসার পরিকল্পনা অনুসারে ফি বৃদ্ধির সীমা, ফি বৃদ্ধির সময়সীমা স্পষ্টভাবে নির্ধারণ করা প্রয়োজন।

বিনিয়োগ কার্যক্রমের ক্ষেত্রে (ধারা ২৯), অর্থনৈতিক ও আর্থিক কমিটি বিনিয়োগ কার্যক্রম সম্প্রসারণের সময় জড়িত ঝুঁকিগুলি চিহ্নিত এবং সম্পূর্ণরূপে মূল্যায়ন করার, ঝুঁকি প্রতিরোধ, নিয়ন্ত্রণ এবং পরিচালনার পরিকল্পনা তৈরি করার, বিনিয়োগ কার্যক্রম সম্প্রসারণের সময় মূলধন ব্যবহারের দক্ষতা বিশ্লেষণ এবং মূল্যায়ন করার এবং মূলধন সংরক্ষণ প্রক্রিয়া গঠনের সুপারিশ করে, বিনিয়োগ কার্যক্রমের জন্য তরলতা এবং নিরাপত্তা নিশ্চিত করে।

সূত্র: https://daibieunhandan.vn/bao-ve-tot-hon-quyen-loi-nguoi-gui-tien-va-bao-dam-su-on-dinh-cua-he-thong-tin-dung-10392540.html

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন রেল প্রকল্পের বিষয়ে বৈঠকে সভাপতিত্ব করছেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761206277171_dsc-9703-jpg.webp)

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন দক্ষিণ আফ্রিকার রাষ্ট্রপতি মাতামেলা সিরিল রামাফোসার সাথে দেখা করেছেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761226081024_dsc-9845-jpg.webp)

![[ছবি] দক্ষিণ আফ্রিকার রাষ্ট্রপতি মাতামেলা সিরিল রামাফোসার সাথে রাষ্ট্রপতি লুং কুওং আলোচনা করছেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/23/1761221878741_ndo_br_1-8416-jpg.webp)

মন্তব্য (0)