পাস করেছে।")

জাতীয় পরিষদ ব্যক্তিগত আয়কর আইন (সংশোধিত) পাস করেছে।

জাতীয় পরিষদ এটি পাস করার আগে, অর্থমন্ত্রী নগুয়েন ভ্যান থাং ব্যক্তিগত আয়কর সংক্রান্ত খসড়া আইন (সংশোধিত) গ্রহণ, ব্যাখ্যা, সংশোধন এবং নিখুঁতকরণ সম্পর্কিত একটি প্রতিবেদন উপস্থাপন করেন।

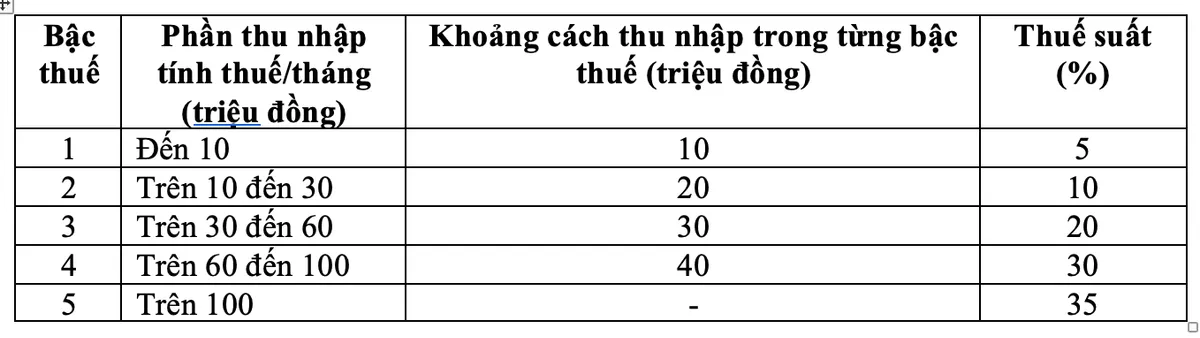

পর্যালোচনা মন্তব্যের প্রেক্ষিতে, সরকার প্রগতিশীল কর তফসিলের নিয়মাবলী সংশোধন করেছে, যার মধ্যে রয়েছে তফসিলের দুটি কর হার সমন্বয় করা, ১৫% কর হার (স্তর ২-এ) ১০% এবং ২৫% কর হার (স্তর ৩-এ) ২০% এ কমিয়ে আনা।

নতুন ব্যক্তিগত আয়কর সময়সূচী ১০ ডিসেম্বর সকালে, ৪৩৮/৪৪৩ জন জাতীয় পরিষদের প্রতিনিধির পক্ষে ভোটের মাধ্যমে, জাতীয় পরিষদ ব্যক্তিগত আয়কর আইন (সংশোধিত) পাস করে।

এই নতুন কর তফসিলের মাধ্যমে, বর্তমানে সকল স্তরে কর প্রদানকারী সকল ব্যক্তির কর বাধ্যবাধকতা বর্তমান কর তফসিলের তুলনায় হ্রাস পাবে। এছাড়াও, নতুন কর তফসিল কিছু স্তরে আকস্মিক বৃদ্ধিকেও কাটিয়ে উঠেছে, আরও যুক্তিসঙ্গত কর তফসিল নিশ্চিত করেছে।

মন্ত্রী নগুয়েন ভ্যান থাং বলেছেন যে বেতন ও মজুরি থেকে ব্যক্তিগত আয়করের প্রগতিশীল কর সারণীতে সর্বোচ্চ ৩৫% কর হারের জন্য ৫ম স্তরে কর হারের বিষয়ে, এটি একটি যুক্তিসঙ্গত প্রস্তাব।

"এটি একটি গড় করের হার, বিশ্বের অন্যান্য দেশের পাশাপাশি আসিয়ান অঞ্চলের তুলনায় খুব বেশি বা খুব কম নয় (থাইল্যান্ড, ইন্দোনেশিয়া এবং ফিলিপাইনের মতো অঞ্চলের কিছু দেশও সর্বোচ্চ ৩৫% কর হার নিয়ন্ত্রণ করছে; চীন ৪৫%)," মিঃ থাং জানান।

এছাড়াও, যদি হার ৩৫% থেকে ৩০% এ সমন্বয় করা হয়, তাহলে এটি ধনীদের জন্য কর হ্রাস নীতি হিসেবে বিবেচিত হবে।

সোনার বার স্থানান্তরের উপর ০.১% কর

অর্থমন্ত্রী আরও বলেন যে সোনা স্থানান্তরের উপর কর আরোপের প্রস্তাবটি সাবধানতার সাথে পর্যালোচনা এবং অধ্যয়ন করা হয়েছে।

সংস্থা, মন্ত্রণালয়, শাখাগুলির মতামতের সংশ্লেষণ এবং প্রতিনিধিদের কাছ থেকে মতামত গ্রহণের ভিত্তিতে, সরকারকে সোনার বাজার ব্যবস্থাপনা পরিস্থিতির উপর ভিত্তি করে, আবেদনের সময়, করযোগ্য সোনার বারের থ্রেশহোল্ড মূল্য নির্ধারণ এবং সোনার বাজার ব্যবস্থাপনা রোডম্যাপ অনুসারে করের হার সমন্বয় করার দায়িত্ব দেওয়া হয়েছে এবং প্রতিবার স্থানান্তর মূল্যের উপর 0.1% কর হারে সোনার বার স্থানান্তরের উপর ব্যক্তিগত আয়কর আদায় করবে।

এই প্রবিধান নিশ্চিত করে যে সোনার বাজার ব্যবস্থাপনার শর্তাবলী কর সংগ্রহ এবং ব্যবস্থাপনার প্রয়োজনীয়তা পূরণ করলে কর আদায় এবং কর সীমা এবং কর হার সমন্বয়ের মতো নির্দিষ্ট বিষয়বস্তু সম্পর্কে সিদ্ধান্ত নেওয়ার জন্য সরকারের একটি আইনি ভিত্তি রয়েছে।

অর্থমন্ত্রী নগুয়েন ভ্যান থাং

উপরন্তু, যেহেতু এটি একটি নতুন নিয়ন্ত্রণ যার বিস্তৃত প্রভাব রয়েছে, তাই অর্থনীতির স্থিতিশীলতা রক্ষায়, সোনার ব্যবসায়িক কার্যক্রম কঠোরভাবে পরিচালনার বিষয়ে পার্টি এবং রাষ্ট্রের নির্দেশনা সঠিকভাবে বাস্তবায়নে, সোনার ক্ষেত্রে ফটকাবাজি সীমিত করতে এবং অর্থনীতিতে অংশগ্রহণের জন্য সামাজিক সম্পদকে আকর্ষণ করতে এই ধরনের নিয়ন্ত্রণ একটি প্রয়োজনীয় পদক্ষেপ।

ব্যক্তিগত আয়কর আইন (সংশোধিত) বর্তমান সময়ের ব্যবস্থাপনা পদ্ধতির সাথে সম্ভাব্যতা এবং উপযুক্ততা নিশ্চিত করার জন্য রিয়েল এস্টেট স্থানান্তর থেকে আয়ের জন্য স্থানান্তর মূল্যের উপর 2% কর আদায়ের নিয়ন্ত্রণও উত্তরাধিকারসূত্রে পেয়েছে।

পারিবারিক ছাড়ের পরিমাণ প্রতি মাসে ১৫.৫ মিলিয়ন ভিয়েতনামি ডং-এ বৃদ্ধি করুন

ব্যক্তিগত আয়কর আইন (সংশোধিত) অনুসারে, পারিবারিক কর্তন হল আবাসিক ব্যক্তিদের বেতন এবং মজুরি থেকে আয়ের উপর কর গণনা করার আগে করযোগ্য আয় থেকে কাটা পরিমাণ। পারিবারিক কর্তনের মধ্যে রয়েছে: করদাতাদের জন্য কর্তন হল 15.5 মিলিয়ন ভিয়েতনামি ডং/মাস (186 মিলিয়ন ভিয়েতনামি ডং/বছর); প্রতিটি নির্ভরশীলের জন্য কর্তন হল 6.2 মিলিয়ন ভিয়েতনামি ডং/মাস।

দাম এবং আয়ের ওঠানামার উপর ভিত্তি করে, সরকার প্রতিটি সময়ের আর্থ-সামাজিক পরিস্থিতি অনুসারে ব্যক্তিগত ভাতা কর্তনের উপযুক্ত স্তরের নিয়মাবলী জাতীয় পরিষদের স্থায়ী কমিটির কাছে জমা দেয়।

রিয়েল এস্টেট স্থানান্তরের উপর ২% কর হার বজায় রাখুন

এছাড়াও, সদ্য পাস হওয়া ব্যক্তিগত আয়কর আইন (সংশোধিত) অনুসারে, আবাসিক ব্যক্তিদের রিয়েল এস্টেট স্থানান্তর থেকে আয়ের উপর ব্যক্তিগত আয়কর স্থানান্তর মূল্য (x) কে 2% কর হার দিয়ে গুণ করে নির্ধারিত হয়।

রিয়েল এস্টেট হস্তান্তর থেকে করযোগ্য আয় নির্ধারণের সময় হল সেই সময় যখন আইনের বিধান অনুসারে হস্তান্তর চুক্তি কার্যকর হয় অথবা রিয়েল এস্টেটের ব্যবহার বা মালিকানার অধিকার নিবন্ধনের সময়।

ব্যক্তিগত আয়কর আইন (সংশোধিত) ১ জুলাই, ২০২৬ থেকে কার্যকর হবে, এই ধারার ধারা ২-এর বিধানগুলি ব্যতীত (আবাসিক ব্যক্তিদের ব্যবসা থেকে আয়, বেতন এবং মজুরি সম্পর্কিত বিধানগুলি ২০২৬ কর সময়কাল থেকে প্রযোজ্য)।

সূত্র: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[ছবি] মার্কিন নৌবাহিনীর ইউএসএস রবার্ট স্মলস যুদ্ধজাহাজ ঘুরে দেখুন](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

মন্তব্য (0)