অনেক তালিকাভুক্ত ব্যাংক তাদের ২০২৫ সালের প্রথম প্রান্তিকের আর্থিক প্রতিবেদন প্রকাশ করেছে। অনেক জায়গায় মুনাফা বৃদ্ধি অব্যাহত থাকলেও কিছু ব্যাংকের ঋণের মান উন্নত হয়নি।

ভিপিব্যাংকের সম্ভাব্য মূলধন ক্ষতি সহ খারাপ ঋণ ৮,৩৮৩ বিলিয়ন ভিয়েতনামি ডং।

ভিপিব্যাঙ্ক (VPB) সম্প্রতি তাদের একত্রিত প্রথম ত্রৈমাসিকের আর্থিক প্রতিবেদন ঘোষণা করেছে, যার নিট সুদের আয় ১৩,৩৫৫ বিলিয়ন VND-তে পৌঁছেছে, যা গত বছরের একই সময়ের তুলনায় ১৮% বেশি।

খরচ বাদ দেওয়ার পর, কর-পূর্ব মুনাফা এই ব্যাংকের সম্পদের পরিমাণ ৫,০১৪ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা প্রায় ২০% বৃদ্ধি পেয়েছে।

উল্লেখযোগ্যভাবে, এই বছরের প্রথম প্রান্তিকে, VPBank তার ঋণ ঝুঁকি বিধান ব্যয় ১৬% বৃদ্ধি করে ৬,৬৭৭ বিলিয়ন VND করেছে, কারণ খারাপ ঋণ এখনও "ঠান্ডা" হয়নি।

২০২৫ সালের মার্চ মাসের শেষ নাগাদ, ভিপিব্যাংকের অনাদায়ী ঋণ ৩৪,৬১০ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ২০% বেশি। তিনটি ঋণের শ্রেণী (নিম্নমানের ঋণ, সন্দেহজনক ঋণ এবং ক্ষতির উচ্চ সম্ভাবনা সহ ঋণ) বৃদ্ধি পেয়েছে। বিশেষ করে, বছরের শুরুতে ক্ষতির উচ্চ সম্ভাবনা সহ ঋণ ৬,১১৯ বিলিয়ন ভিয়েতনামী ডং থেকে বেড়ে ৮,৩৮৩ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে।

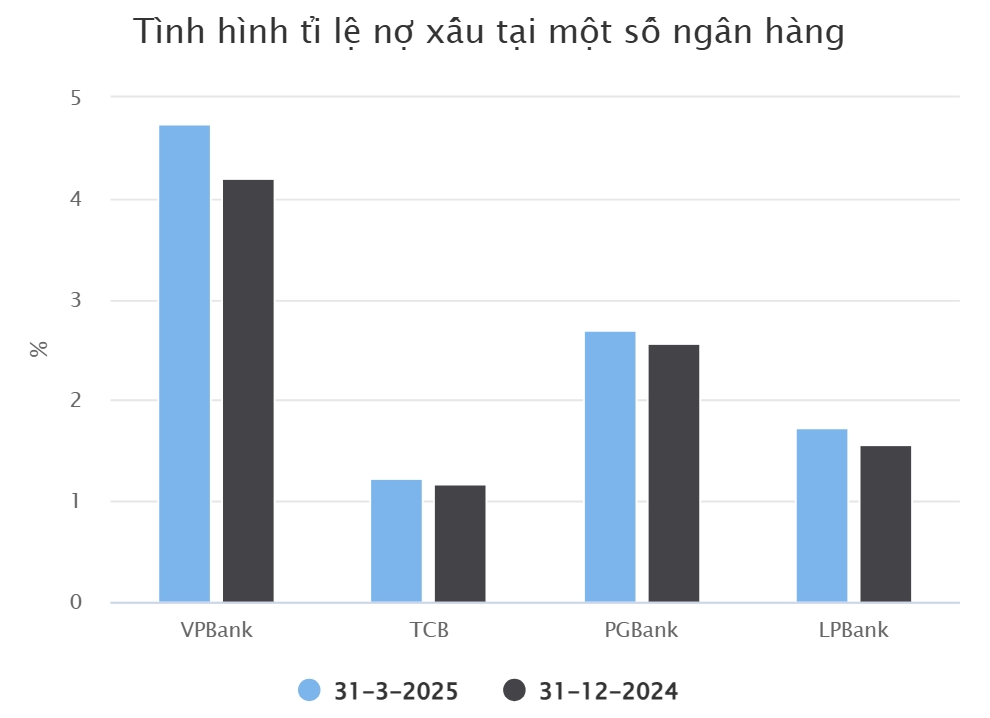

প্রথম তিন মাসে VPBank-এর অনাদায়ী ঋণের অনুপাত ৪.২% থেকে বেড়ে ৪.৭৪% হয়েছে। ২০২৫ সালের প্রথম প্রান্তিকের শেষে, VPBank-এর গ্রাহক ঋণের পরিমাণ প্রায় ৫.৪% বৃদ্ধি পেয়ে ৭২৯,৯৬৯ বিলিয়ন VND-এ পৌঁছেছে।

এই বকেয়া ঋণের মধ্যে রয়েছে VPBanks Securities-এর প্রতিবেদন একত্রিত করার সময় মার্জিন ট্রেডিং ঋণ এবং গ্রাহক অগ্রিম হিসেবে VND 12,876 বিলিয়ন।

গ্রুপের আরেকটি ব্যাংক যেটি তাদের প্রথম ত্রৈমাসিকের আর্থিক ফলাফল বেশ আগেই প্রকাশ করেছে, তা হল টেককমব্যাংক (TCB)। এই ব্যাংকটি এই বছরের প্রথম প্রান্তিকে কর-পূর্ব মুনাফা ৭,২৩৬ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে বলে জানিয়েছে, যা গত বছরের একই সময়ের তুলনায় ৭% কম।

এর আংশিক কারণ হল নেট সুদ আয় ২% কমে ৮,৩০৫ বিলিয়ন ভিয়েতনামী ডং হয়েছে। টিসিবির পরিষেবা কার্যক্রম এবং বৈদেশিক মুদ্রা লেনদেন থেকে নিট মুনাফাও হ্রাস পেয়েছে।

গ্রাহক ঋণ কার্যক্রমের ক্ষেত্রে, প্রথম প্রান্তিকের শেষে টিসিবির বকেয়া ঋণের পরিমাণ ৬৬৩,৬৯২ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ৫% বেশি। টিসিবিএসের গ্রাহকদের মার্জিন ট্রেডিং ঋণ এবং অগ্রিম প্রদান বাদ দিলে, টিসিবির বকেয়া ঋণের পরিমাণ ছিল ৬৩৩,২২১ বিলিয়ন ভিয়েতনামি ডং-এ।

অর্থনৈতিক সংকটের প্রেক্ষাপটে, বছরের শুরুর তুলনায় টিসিবির মন্দ ঋণ ৯% বৃদ্ধি পেয়ে ৭,৭৮৩ বিলিয়ন ভিয়েনডিতে পৌঁছেছে। ফলস্বরূপ, মন্দ ঋণের অনুপাত সামান্য বৃদ্ধি পেয়ে ১.২৩% হয়েছে।

এখনও কিছু ব্যাংক মন্দ ঋণ কমাচ্ছে

টিসিবির পর পিজিব্যাংক হলো পরবর্তী ব্যাংক যেখানে প্রথম প্রান্তিকে ঋণাত্মক মুনাফা বৃদ্ধির হার দেখা গেছে। প্রতিবেদনে দেখা গেছে যে ব্যাংকের কর-পূর্ব মুনাফা ৯৬ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা ২০২৪ সালের প্রথম প্রান্তিকের তুলনায় ১৭% কম।

এই সময়ে, পিজিব্যাংক তার ঋণ ঝুঁকি বিধান ৪২ বিলিয়ন ভিয়েতনামী ডং থেকে ১৪৬ বিলিয়ন ভিয়েতনামী ডং-এ উন্নীত করেছে। বছরের শুরুর তুলনায় পিজিব্যাংকের অনাদায়ী ঋণ ১৬% বৃদ্ধি পেয়েছে, ১,০৫৯ বিলিয়ন ভিয়েতনামী ডং থেকে ১,২২৭ বিলিয়ন ভিয়েতনামী ডং-এ উন্নীত হয়েছে।

ইতিমধ্যে, ২০২৫ সালের মার্চ মাসের শেষে পিজিব্যাংকের বকেয়া গ্রাহক ঋণ ৪৫,৩৪৮ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা ১০% বৃদ্ধি পেয়েছে। দেখা যাচ্ছে যে এই ব্যাংকে অ-কার্যকর ঋণ বৃদ্ধির হার অ-কার্যকর ঋণ বৃদ্ধির হারের চেয়ে দ্রুত।

এই বছরের প্রথম তিন মাসে পিজিব্যাংকের অনাদায়ী ঋণের অনুপাত ২.৫৬% থেকে বেড়ে ২.৭% হয়েছে। বিশেষ করে, খেলাপি ঋণের উচ্চ ঝুঁকি সম্পন্ন ঋণ ৬১৮ বিলিয়ন ভিয়েতনামী ডং থেকে বেড়ে ৬৮৮ বিলিয়ন ভিয়েতনামী ডং হয়েছে।

লোক ফ্যাট কমার্শিয়াল জয়েন্ট স্টক ব্যাংক (এলপিব্যাংক)-এর ২০২৫ সালের প্রথম প্রান্তিকের নতুন ঘোষিত আর্থিক প্রতিবেদনেও দেখা গেছে যে ঋণের মান উন্নত হয়নি।

বিশেষ করে, ২০২৫ সালের প্রথম প্রান্তিকের শেষে LPBank-এর বকেয়া গ্রাহক ঋণের পরিমাণ ৩৫২,১৯৪ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ৬.২% বেশি। এর মধ্যে, ব্যাংকের অনাদায়ী ঋণের পরিমাণ ৬,০৮৭ বিলিয়ন ভিয়েতনামি ডং-এ পৌঁছেছে, যা বছরের শুরুর তুলনায় ১৭% বেশি।

ফলস্বরূপ, মোট বকেয়া ঋণের সাথে অ-কর্মক্ষম ঋণের অনুপাতও ২০২৪ সালের শেষে ১.৫৬% থেকে বেড়ে প্রথম ত্রৈমাসিকের শেষে ১.৭৩% হয়েছে। ব্যবসায়িক ফলাফলের দিক থেকে, LPBank-এর মোট কর-পূর্ব মুনাফা ৩,১৭৫ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে, যা গত বছরের একই সময়ের তুলনায় ১০% বেশি।

SeABank (SSB) এর কর-পূর্ব মুনাফা এই বছরের প্রথম প্রান্তিকে VND 4,350 বিলিয়নে পৌঁছেছে, যা 2024 সালের একই সময়ের তুলনায় প্রায় 189% বেশি। এটি ব্যাংকের ইতিহাসে সর্বোচ্চ ত্রৈমাসিক মুনাফা।

ঋণের মানের দিক থেকে, SeABank ২০২৫ সালের মার্চ মাসের শেষে ৩,৯১৩ বিলিয়ন ভিয়েতনামী ডং-এ অ-কার্যকর ঋণ রেকর্ড করেছে, যা ২০২৪ সালের শেষের তুলনায় সামান্য হ্রাস পেয়েছে। এর মধ্যে, সন্দেহজনক ঋণ তীব্রভাবে হ্রাস পেয়ে ৩৮৪ বিলিয়ন ভিয়েতনামী ডং-এ দাঁড়িয়েছে, যেখানে উচ্চ ক্ষতির সম্ভাবনা এবং নিম্নমানের ঋণ বৃদ্ধি পেয়েছে, যা যথাক্রমে ৩,২২৩ বিলিয়ন ভিয়েতনামী ডং এবং ৩০৬ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে।

সম্প্রতি প্রকাশিত ভিয়েতনাম ব্যাংকের (ভিয়েতনাম এশিয়া কমার্শিয়াল ব্যাংক) ২০২৫ সালের প্রথম প্রান্তিকের আর্থিক প্রতিবেদনেও অনেক ইতিবাচক দিক দেখা গেছে। ভিয়েতনাম ব্যাংকের নেতৃত্ব জানিয়েছে যে প্রথম প্রান্তিকে ঋণ বৃদ্ধি শক্তিশালী ছিল, যার ফলে গত বছরের একই সময়ের তুলনায় নিট সুদের আয় বৃদ্ধি পেয়েছে।

তদুপরি, পরিষেবা কার্যক্রম থেকে আয় উন্নত হয়েছে, যা ব্যাংকের মুনাফা বৃদ্ধিতে ইতিবাচক অবদান রেখেছে। এছাড়াও, গ্রাহকদের কাছ থেকে ক্রমাগত এবং কার্যকর ঋণ সংগ্রহ এবং পরিশোধের প্রচেষ্টার কারণে প্রথম প্রান্তিকে ঋণ ঝুঁকি বিধান ব্যয় গত বছরের একই সময়ের তুলনায় হ্রাস পেয়েছে।

আর্থিক বিবৃতির ব্যাখ্যা অনুসারে, ভিয়েতনাম ব্যাংকের মোট খারাপ ঋণ ৫৩৬ বিলিয়ন ভিয়েতনামি ডং রেকর্ড করা হয়েছে, যা বছরের শুরুর তুলনায় ৫০% কম।

উৎস

![[ভিডিও] ডং হো লোকচিত্র তৈরির শিল্পকে ইউনেস্কো জরুরি সুরক্ষার প্রয়োজন এমন কারুশিল্পের তালিকায় অন্তর্ভুক্ত করেছে।](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

মন্তব্য (0)