Do roku 2024 bude mít Vietnam přibližně 200 milionů individuálních platebních účtů zákazníků, což představuje nárůst o více než 50 % oproti stejnému období loňského roku. Podle údajů Státní banky dosáhly bezhotovostní platby ve Vietnamu i letos 17 miliard.

Naskenujte QR kód z domu do uličky

Když se ráno cestou do práce zastavila v obchodě s lepkavou rýží, sedmadvacetiletá Phan Hanh si objednala zboží a zároveň zvedla telefon, aby naskenovala QR kód k platbě. Prodavačka úhledně umístila před stánek malou tabuli s vytištěným QR kódem, což zaneprázdněným zákazníkům, jako je Hanh, stačilo rychle „pochopit“, že obchod přijímá peněžní převody.

Hanh zvedl displej telefonu se zaškrtávací značkou úspěšné transakce, což naznačovalo „zaplaceno“. Prodejce rychlým přikývnutím potvrdil, že celá transakce proběhla po telefonu, bez nutnosti hotovosti, za méně než minutu.

Quynh Le (23 let) už mnoho let nemá ve zvyku nosit s sebou hotovost. „Teď si můžete, když jdete ven, koupit chléb, šálek kávy atd. pomocí platebních aplikací. Když zůstanete doma, můžete nakupovat online, platit účty, dobíjet telefon, kupovat letenky, sledovat filmy atd., stačí vám elektronická peněženka nebo bankovní aplikace,“ řekl Quynh.

Hanh nebo Quynh patří mezi více než 200 milionů osobních platebních účtů Vietnamců v roce 2024, což představuje nárůst o více než 50 % oproti stejnému období loňského roku. Také letos dosáhly bezhotovostní platby ve Vietnamu podle údajů Státní banky 17 miliard transakcí. Počet uživatelů a transakcí potvrzuje nárůst bezhotovostních plateb. QR kódy jsou téměř všude, od nákupních center, velkých supermarketů... až po každý tradiční trh, obchod s pho, obchod s potravinami, stánek s lepkavou rýží, mobilní stánek s kávou...

„Elektronické platby“ jsou populární nejen z domova na ulici, ale staly se také horce diskutovaným klíčovým slovem na... sociálních sítích, jak vyplývá ze zprávy o fintech technologiích z konce roku 2024 zveřejněné společností Reputa. Mladí lidé si tuto formu obzvláště oblíbili a šeptají si mnoho tipů, jak využít online plateb k shromažďování bodů k uplatnění dárků, hledání propagačních akcí, vrácení peněz, získávání propagačních poukázek... Jen v aplikacích, jako je MoMo, mohou uživatelé uplatnit mnoho dárkových karet na jídlo, cestování, nakupování... od více než 180 000 partnerů v mnoha odvětvích od krásy, zábavy, módy , cestování,...

Aby ale skutečně pokryly širokou oblast, aplikace jako MoMo, Zalopay, Viettel Money,... – využívající rozvoje mobilního internetu a dat, způsobily revoluci v platbách tím, že se dostaly do odlehlých oblastí... a pomohly lidem, kteří nemají podmínky pro otevření bankovního účtu, využívat pohodlí „bezhotovostního obchodování“.

Podle nejnovější zprávy společnosti EY dosáhl počet vietnamských účtů Mobile-Money k červnu 2024 9,13 milionu účtů. Z toho přibližně 70 % je otevřeno ve venkovských, horských a ostrovních oblastech.

Finanční aplikace proměňují složité služby v jednoduché

Stejně jako se stalo normou chození ven bez peněženky, finanční aplikace i nadále zjednodušují složité služby díky „klíči“ v podobě technologií a dat.

Dnešní finanční aplikace s technologií umělé inteligence dokáží automaticky třídit účty do jednotlivých kategorií, od malých denních plateb, a tím syntetizovat obraz o výdajích, který přesně odráží osobní finanční situaci a pomáhá uživatelům snadno a efektivně spravovat své finance.

Veřejné administrativní služby, jako je placení sociálního pojištění, zdravotního pojištění, registrační poplatky za automobily a motocykly, pokuty za dopravní přestupky atd., lze nyní pohodlně platit také prostřednictvím aplikace.

Podle statistik MoMo bude v roce 2024 tento platební kanál, kromě jiných platebních bran, tvořit 35 % celkových bezhotovostních transakcí na národním portálu veřejných služeb.

Díky stejnému přístupu „zjednodušování složitých procesů“, jak je uvedeno výše, se tak mnoho dalších finančních služeb dostalo k většině lidí bez ohledu na geografickou vzdálenost, věk, příjem, úroveň vzdělání atd. Typický superaplikační model, jako je MoMo, má schopnost integrovat platební ekosystémy, úspory, finanční správu, investice... na jedné platformě, v dosahu každého.

Už to není hra pro firmy nebo jednotlivce s vysokými a středními příjmy, uživatel se skromným obnosem peněz si stále může otevřít online spořicí účet již od 500 000 VND, koupit si fondové certifikáty již od 10 000 VND, investovat do akcií a otevřít si bankovní účet za 2–3 minuty.

Finanční aplikace se snaží o finanční inkluzi pro všechny a zároveň se snaží do svých ekosystémů přivést i zákazníky bez bankovních služeb. Typickým příkladem je produkt Postpaid Wallet od společností MoMo a TPBank, který se pro mnoho lidí bez úvěrové historie schválené pro formální půjčky stává „finančním záchranným kruhem“ a pokrývá tak základní denní potřeby.

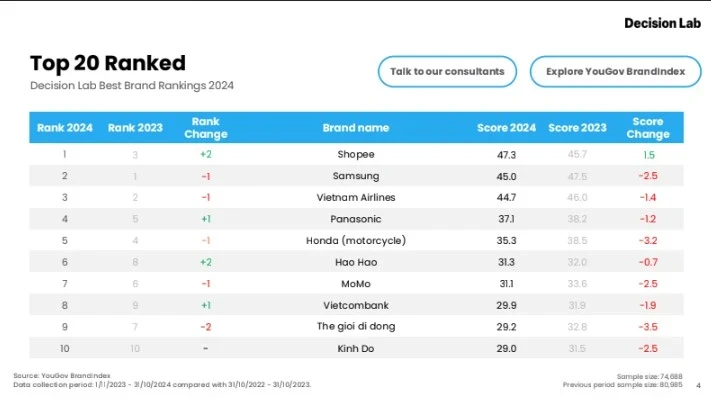

Díky svému neustálému úsilí o „popularizaci“ a přiblížení finančních služeb každodennímu životu Vietnamců se společnost MoMo právě čtvrtý rok po sobě umístila v žebříčku 10 nejlepších značek ve Vietnamu roku 2024 (Best Brand Rankings 2024 in Vietnam), který vyhlásila společnost zabývající se průzkumem trhu Decision Lab.

Když stojíme vedle značek v klíčových oblastech, jako je potravinářství a nápoje, elektronické obchodování, elektronika, technologie..., objevení se MoMo – jediné fintech aplikace v žebříčku – dále potvrzuje, že finanční služby se staly bližší a vstoupily do života vietnamských spotřebitelů.

Zdroj

![[Foto] Chu Noodles - esence rýže a slunečního svitu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![[Foto] Premiér Pham Minh Chinh předsedá schůzi o bytové politice a trhu s nemovitostmi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762838719858_dsc-2107-jpg.webp)

![Transformace Dong Nai OCOP: [Článek 4] Dosažení národních standardních produktů](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/11/1762825820379_4702-cac-san-pham-trai-cay-chung-nhan-ocop-nongnghiep-174649.jpeg)

![Přechod Dong Nai OCOP: [Článek 3] Propojení cestovního ruchu se spotřebou produktů OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Komentář (0)