Růstový potenciál pro společnosti zabývající se cennými papíry by letos mohl pocházet ze segmentů dluhopisů a maržového obchodování, a to po roce pozitivního růstu zisku v roce 2024.

Růstový potenciál pro společnosti zabývající se cennými papíry by letos mohl pocházet ze segmentů dluhopisů a maržového obchodování, a to po roce pozitivního růstu zisku v roce 2024.

|

| V roce 2025 by se mohl růst zisku společností zabývajících se cennými papíry zlepšit díky snížení provozních nákladů. |

Zisky pokračují v trendu oživení.

Statistiky o obchodních výsledcích společností zabývajících se cennými papíry v roce 2024 ukazují, že většina společností zaznamenala významný růst zisku, což odráží obecnou náladu na trhu, která byla v první polovině roku optimistická a ve druhé polovině roku nadále slabá.

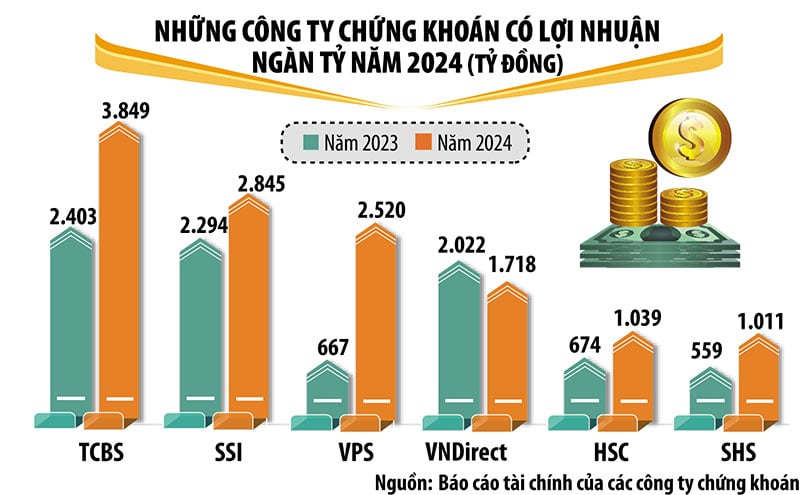

V roce 2024 dosáhlo šest společností zabývajících se cennými papíry zisku přesahujícího jeden bilion VND, včetně známých a renomovaných jmen v oboru, jako jsou TCBS, SSI, VPS, VNDirect, HSC a SHS. Vedoucí společností v oboru z hlediska zisku byla TCBS, jejíž zisk po zdanění v roce 2024 dosáhl téměř 3 850 miliard VND, což představuje 60% nárůst oproti roku 2023.

Ve srovnání s rokem 2023 zaznamenaly společnosti VPS, HSC a SHS silný růst zisku a vstoupily do skupiny s bilionovým ziskem VND. Mezitím sice zisky mírně klesly, ale stačilo to k tomu, aby VPBankS ze skupiny vypadla. S výjimkou VNDirect, jejíž zisky klesly o 15 %, zaznamenaly všechny společnosti zabývající se cennými papíry se ziskem přesahujícím jeden bilion VND dvouciferný růst.

V roce 2024 zaznamenaly vysoké zisky společnosti podporované bankami, jako jsou SHS, HDBS, TPS, KAFI a některé nově restrukturalizované společnosti zabývající se cennými papíry, jako jsou LPBS a UPSC.

Maržové půjčky a obchodování na vlastní účet i nadále přispívají k příjmům společností zabývajících se cennými papíry, zatímco příjmy z makléřství s cennými papíry se snížily v důsledku konkurence v poplatcích za služby a poklesu objemu obchodování na trhu ve druhé polovině roku.

V období 2021–2024 společnosti zabývající se cennými papíry současně navyšovaly svůj kapitál, čímž si vytvořily pevnější základ ve stále tvrdším konkurenčním prostředí. Zejména se výrazně zvýšila velikost kapitálu společností zabývajících se cennými papíry, které jsou propojeny s bankami.

Očekávání, že vietnamský akciový trh v roce 2025 zaznamená zlepšení, vytvořila pozitivní náladu a očekávání silnějšího růstu mezi společnostmi zabývajícími se cennými papíry v tomto roce. Vedle příležitostí však existuje i mnoho výzev a růstový potenciál každé společnosti zabývající se cennými papíry není zcela stejný.

|

Růstový potenciál z dluhopisů a maržového obchodování.

Analytický tým SSI odhaduje, že růst tržeb společností zabývajících se cennými papíry bude v roce 2025 poněkud omezený, ale růst zisku by se mohl zlepšit díky sníženým provozním nákladům.

Konkrétně se odhaduje, že příjmy z makléřských poplatků/provizí zůstanou v roce 2025 téměř nezměněny, jelikož mírný nárůst hodnoty transakcí může částečně kompenzovat klesající trend transakčních poplatků v důsledku intenzivní konkurence mezi společnostmi zabývajícími se cennými papíry. Významné navýšení kapitálu v roce 2024 a plány na rok 2025 podpoří příjmy z maržových půjček, ačkoli průlomový růst je vzhledem k volatilním tržním podmínkám nepravděpodobný. Čistá úroková marže (NIM) se navíc může v důsledku konkurence a rostoucích úrokových sazeb snížit.

Společnost SSI odhaduje, že segment investičního bankovnictví se postupně zotaví díky několika probíhajícím IPO a segment upisování dluhopisů by se mohl s oživením trhu s korporátními dluhopisy zvýšit. V segmentu obchodování na vlastní účet se očekává, že si výnosy z vkladových certifikátů/cenných papírů udrží významný podíl.

VIS Rating rovněž očekává, že ziskovost odvětví cenných papírů se v roce 2025 zlepší díky zvýšeným příjmům z maržových půjček a investic do dluhopisů. VIS Rating očekává, že v roce 2025 se bonita vietnamských společností zabývajících se cennými papíry mírně zlepší ve srovnání s předchozím rokem, a to zejména díky vyšším ziskům z růstu maržových půjček a distribuce dluhopisů.

Podle ratingové společnosti VIS Rating bude investorská nálada v roce 2025 podpořena robustním hospodářským růstem a zlepšením celkového finančního zdraví podniků. Pokračující úsilí o zlepšení tržní infrastruktury pomůže přilákat investory na domácí akciové a dluhopisové trhy.

V této souvislosti se očekává, že společnosti přidružené k privátním bankám v roce 2025 pohánějí růst zisku v odvětví o přibližně 25 %. Tyto společnosti mohou využít zákaznickou síť a kapitál svých mateřských bank. S nárůstem emise dluhopisů v průběhu roku 2025 porostou i příjmy z investic do dluhopisů a poradenské poplatky, a to díky silným vztahům bank se zákazníky a rozsáhlým distribučním sítím.

VIS Rating se však také domnívá, že potenciál růstu zisku zahraničních společností bude omezený kvůli nedostatku úspor z rozsahu v makléřských a maržových operacích a skromné zákaznické základně.

Rozsah vysoce rizikových aktiv v tomto odvětví, zejména korporátních dluhopisů, se zvýší, zejména u společností přidružených k soukromým bankám. Banky a jejich přidružené společnosti úzce spolupracují při poskytování úvěrů velkým podnikům. Tyto společnosti zabývající se cennými papíry se mohou také zavázat k odkupu většího množství dluhopisů, jelikož zvyšují distribuci dluhopisů individuálním investorům.

Úvěrové ztráty v tomto odvětví však zůstanou stabilní díky nižší míře splátek dluhopisů. Silné obchodní podmínky podpoří peněžní tok podniků a jejich schopnost splácet dluhy.

Společnosti přidružené k soukromým bankám mají tendenci zaměřovat se na maržové půjčky na několik velkých klientů, a proto čelí vyššímu riziku. Riziko aktiv je však obecně dobře kontrolováno prostřednictvím značného kola zajištění. Míra zadlužení v tomto odvětví zůstává nízká díky nedávným kolům získávání kapitálu.

Zejména společnosti přidružené k soukromým bankám si udrží vyšší kapitálové nárůsty ve srovnání se svými konkurenty díky bankovní podpoře růstu aktiv. Na druhou stranu zahraniční společnosti zabývající se cennými papíry mohou zvýšit krátkodobé půjčky od bank za účelem rozšíření operací maržových půjček. Riziko refinancování je omezené, protože společnosti si udržují dobrý přístup k různým zdrojům financování.

Zdroj: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Obrázek] Uniklé snímky před slavnostním předáváním cen Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Fotografie] Premiér Pham Minh Chinh přijal guvernéra provincie Točigi (Japonsko)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Živě] Slavnostní předávání cen komunitní činnosti 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Premiér Pham Minh Chinh přijal laoského ministra školství a sportu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

Komentář (0)