Emise podnikových dluhopisů v roce 2024 prudce vzroste, ale především v bankovní skupině, zatímco podnikové dluhopisy z výrobního sektoru zaniknou. U nebankovních dluhopisů se očekává opětovné zrychlení v roce 2025.

Emise podnikových dluhopisů v roce 2024 prudce vzroste, ale především v bankovní skupině, zatímco podnikové dluhopisy z výrobního sektoru zaniknou. U nebankovních dluhopisů se očekává opětovné zrychlení v roce 2025.

|

Smutek z nebankovních dluhopisů

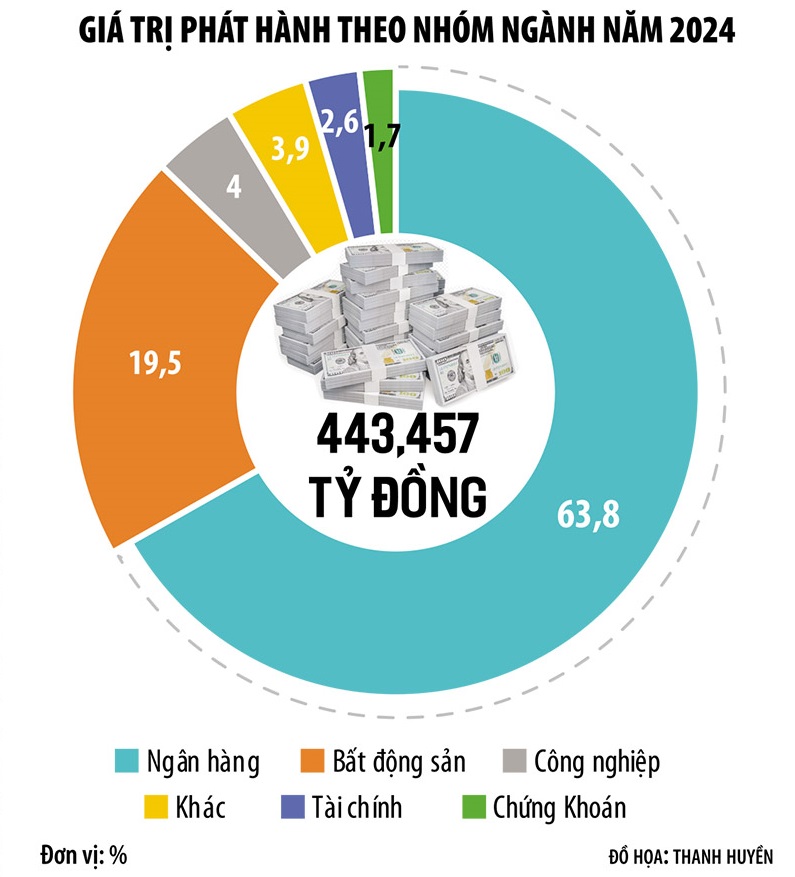

K datu oznámení 3. ledna 2025 dosáhla celková hodnota podnikových dluhopisů vydaných v roce 2024 výše 445 000 miliard VND, což představuje nárůst o téměř 30 % ve srovnání s rokem 2023. Jedná se o nejsilnější nárůst po vrcholném roce 2020–2021, před explozí „bomby Tan Hoang Minh“, která zničila trh s podnikovými dluhopisy.

Z hlediska struktury odvětví však podnikové dluhopisy v roce 2024 stále vykazují znepokojivý problém, neboť emisní struktura se stále více vychyluje směrem k bankovní skupině s podílem až 68,3 %. Ačkoli trh vzrostl o téměř 30 %, samotná bankovní skupina se zvýšila o 55 %, nemovitosti o 15 %, zatímco mnoho odvětvových skupin pokleslo. Zejména podnikové dluhopisy ve zpracovatelském průmyslu z trhu téměř zmizely, zatímco v roce 2023 tvořily podíl až 8 %.

Jinými slovy, ačkoliv kanál TPDN v roce 2024 úspěšně zmobilizoval pro ekonomiku téměř půl milionu miliard VND, stále se jednalo převážně o banky. Nebankovní podniky, včetně podniků z oblasti výroby, služeb a nemovitostí, mobilizovaly pouze omezené finanční prostředky.

Pan Ngo Thanh Huan, generální ředitel společnosti FIDT Investment Consulting and Asset Management Joint Stock Company, uvedl: „Podnikové dluhopisy ve výrobním sektoru a sektoru služeb, včetně korporátních dluhopisů v oblasti nemovitostí, jsou stále nízké kvůli hospodářské recesi. Podcenili jsme dopad hospodářské recese a pokles poptávky v ekonomice. Když poptávka klesá, podniky nepotřebují kapitál. To je hlavní důvod, proč jsou korporátní dluhopisy vydané v roce 2024 převážně bankovní dluhopisy, zatímco nebankovní korporátní dluhopisy se zotavují pomalu.“

Pan Nguyen Quang Thuan, generální ředitel společnosti FiinRatings, očekává, že emise korporátních dluhopisů nefinančními podniky v roce 2025 budou dynamickější díky právním řešením v oblasti nemovitostí, energetiky, infrastruktury atd.

Konkrétně se zvýší poptávka po kapitálu v řadě klíčových sektorů, jako jsou nemovitosti v průmyslových parcích (v návaznosti na růst zahraničního investičního kapitálu), rezidenční nemovitosti (díky zlepšení v procesu řešení právních otázek projektů) a zejména sektor obnovitelných zdrojů energie (díky drastickému obnovení implementačního procesu Energetického plánu VIII s cílem zvládnout riziko nedostatku energie v roce 2026). Kromě toho se může zvýšit poptávka po spotřebitelských úvěrech, až ekonomika vstoupí do nové fáze růstu...

Bariéry a obtíže, kterým trh s korporátními dluhopisy čelí, jsou však stále velmi velké. Podle ekonomického experta Dr. Le Xuan Nghia trh s korporátními dluhopisy jasně odráží strukturu vietnamské ekonomiky. Růst HDP ve Vietnamu je vysoký, ale je z velké části založen na exportu (zejména v rukou podniků se zahraničními investicemi). Domácí podniky se na exportu podílejí jen velmi malou částí a jedná se především o podniky v zemědělství, lesnictví a rybolovu.

Celková hodnota podnikových dluhopisů v oběhu k 31. prosinci 2024 činila 1,26 bilionu VND, což představuje 11,2 % HDP v roce 2024. Cíl, aby trh s podnikovými dluhopisy v oběhu dosáhl alespoň 20 % HDP v roce 2025 a 25 % v roce 2030, je poměrně náročný. V současné době je míra opožděných plateb podnikových dluhopisů stále vysoká a tlak na splatnost je stále velký.

Kromě toho dynamika růstu HDP pochází také z investic, ale stejně jako export i investiční sektor Vietnamu pochází převážně z podniků se zahraničními investicemi. V podobné situaci je i maloobchodní sektor.

„Výrobní podniky jsou slabé, ekonomika se spoléhá na zahraniční investiční podniky, realitní podniky a banky. To je důvod, proč jsou na trhu vydávány především bankovní dluhopisy a částečně realitní dluhopisy, zatímco firemní dluhopisy z výrobního sektoru téměř neexistují,“ analyzoval Dr. Le Xuan Nghia.

Podle tohoto experta má mnoho výrobních podniků vážný nedostatek kapitálu, ale nemohou se podílet na trhu s dluhopisy kvůli vysokým úrokovým sazbám, krátkým emisním lhůtám a stále přísnějším emisním podmínkám. Banky jsou proto na trhu s podnikovými dluhopisy stále více „samy“ a ekonomika je stále více závislá na úvěrech.

Čekání na „nový vánek“ zvaný zelené dluhopisy

Kromě očekávání oživení nebankovních dluhopisů experti v roce 2025 očekávají také průlom u zelených dluhopisů.

Podle statistik FiinRatings bylo v období 2018–2023 emitováno 18 zelených dluhopisů a jen v prvních 11 měsících roku 2024 trh zaznamenal 4 transakce se zelenými dluhopisy v celkové hodnotě 6 870 miliard VND s potvrzeným splněním mezinárodních zelených standardů. Některé emise dluhopisů mají úvěrový rating a FiinRatings je posuzuje, zda splňují mezinárodní zelené standardy.

Pan Nguyen Quang Thuan očekává, že trh s podnikovými dluhopisy zaznamená silnější rozvoj zelených dluhopisů díky požadavkům institucionálních investorů a ochotě podniků, jakož i dokončení právního rámce.

Podle FiinRatings dosáhla celková hodnota emise zelených dluhopisů pouze přibližně 6 870 miliard VND, což představuje 2 % z celkového počtu nebankovních dluhopisů vydaných od začátku roku 2024.

„Očekáváme, že vláda v roce 2025 vydá rámec pro klasifikaci zelených dluhopisů a zelených úvěrů, aby vytvořila základ pro udržitelný finanční rozvoj ve Vietnamu a přilákala zelený kapitál do vietnamských podniků. V současné době je emise zelených dluhopisů založena převážně na dobrovolných principech a v souladu s mezinárodními standardy,“ uvedl pan Thuan.

Podpora emise zelených dluhopisů pomůže zlepšit kvalitu zboží na trhu s podnikovými dluhopisy a přilákat lepší kapitál od domácích i mezinárodních investorů. Podle novelizovaného zákona o cenných papírech budou od roku 2026 individuální profesionální investoři do cenných papírů „zpřísněni“ při účasti na investicích do podnikových dluhopisů.

Odborníci rovněž očekávají, že v roce 2025 budou zavedeny vhodné politiky k přilákání institucionálních investorů, zejména zahraničních investorů, aby se vyrovnal nadcházející nedostatek individuálních investorů. Umožnění finančním institucím hlouběji se podílet na korporátních dluhopisech na základě rámce pro řízení investic založeného na riziku (Risk-Base Capital) a „uvolnění“ předpisů týkajících se investic do korporátních dluhopisů pro úvěrové instituce, pojišťovny atd. podnítí tok kapitálu na tento trh.

Zdroj: https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man přijal předsedu Sněmovny reprezentantů Uzbekistánu Nuriddina Ismoilova](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Fotografie] Výbory ústředních stranických orgánů shrnují plnění usnesení č. 18-NQ/TW a směřování sjezdu strany](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

Komentář (0)