VIS Rating se domnívá, že po sérii regulačních reforem a zavedení nového zákona o cenných papírech se trh s korporátními dluhopisy vrací do správných kolejí.

„Trh s korporátními dluhopisy se vrací do normálu“

VIS Rating se domnívá, že po sérii regulačních reforem a zavedení nového zákona o cenných papírech se trh s korporátními dluhopisy vrací do správných kolejí.

VIS Rating při hodnocení úvěrového prostředí Vietnamu v roce 2025 věří, že po výrazném zlepšení v roce 2024 se úvěrové podmínky Vietnamu v roce 2025 stabilizují.

Ratingová agentura uvedla, že zaměření na politiky a opatření na podporu ekonomiky podpoří domácí obchodní aktivity a spotřebu.

Veřejné výdaje, přímé zahraniční investice a export jsou klíčové pro udržení silného ekonomického výhledu Vietnamu a dosažení cíle růstu HDP ve výši 7,0–7,5 % do roku 2025. Vzhledem k tomu, že devizové rezervy byly na konci roku 2024 na nejnižší úrovni za posledních pět let, má Vietnamská státní banka omezený prostor pro řízení výkyvů směnných kurzů. Pokud se zvýší odliv cizích měn a dong dále oslabí, mohly by se úrokové sazby zvýšit a ovlivnit růst domácích podniků.

Zvýšené investice do veřejné infrastruktury podpoří obchodní aktivity podniků ve stavebnictví, materiálovém a dopravním sektoru. Nové politiky zaměřené na řešení právních překážek a zlepšení územního plánování podpoří rozvoj nových realitních projektů a zvýší důvěru kupujících domů.

Maloobchodní tržby by se v roce 2025 mohly ve srovnání s rokem 2024 zvýšit o 10–12 %, jelikož se zvýší mzdy státních zaměstnanců a zotaví se příjmy domácností. Zvýšená důvěra podniků a spotřebitelů podpoří poptávku po úvěrech. Hlavní nejistotou v základním scénáři VIS Rating je, že směřování politiky USA za nové Trumpovy administrativy by mohlo mít negativní dopad na exportní země, včetně Vietnamu.

Celkově vzato zůstanou podmínky financování v roce 2025 stabilní. Banky mají solidní financování a likviditu pro zvýšení nových úvěrů domácím podnikům a jednotlivcům.

Společnost VIS Rating se domnívá, že po sérii regulačních reforem a zavedení nového zákona o cenných papírech se trh s korporátními dluhopisy vrátil do správných kolejí a vyznačuje se stabilním růstem hodnoty nových emisí jak veřejných, tak soukromých emisí.

Důvěra investorů se bude i nadále zlepšovat díky přísnějším předpisům pro emisi dluhopisů a vyšším požadavkům na transparentnost informací. Vydávání dluhopisů za účelem splacení starých dluhů bude méně obtížné než v předchozích letech, a to i v případě, že se úrokové sazby upraví nahoru v důsledku konkurence o vklady ze strany bank.

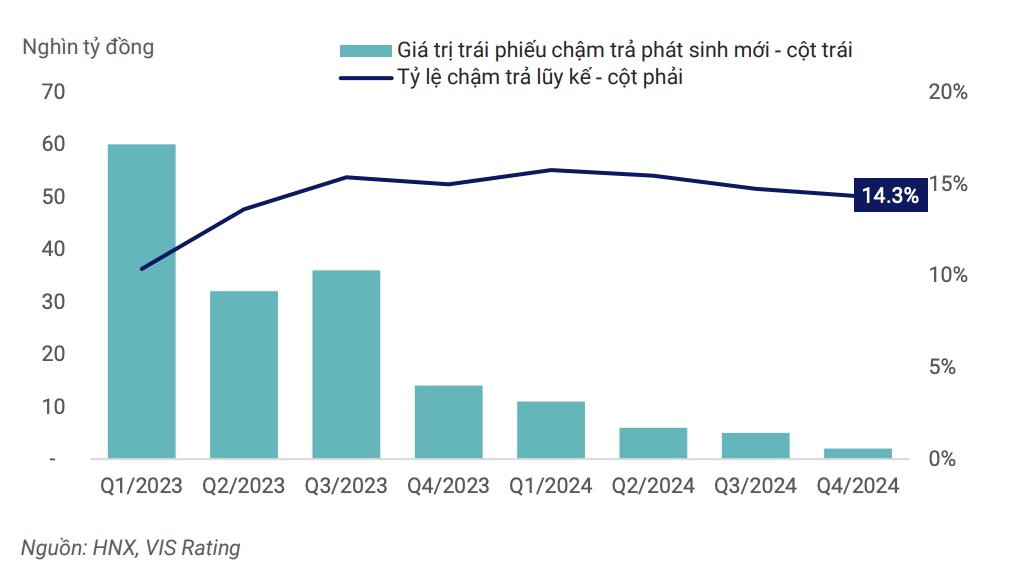

Poměr delikventních dluhopisů se v roce 2025 postupně stabilizuje na novou normální úroveň, což odráží silnou makroekonomickou situaci a podnikatelské prostředí a postupně se zlepšující právní rámec a tržní infrastrukturu pro řízení rizik selhání.

|

| Míra delikvence na celém trhu dosáhla vrcholu v 1. čtvrtletí 2024 a klesá. |

Silná ekonomika pomůže zlepšit cash flow, schopnost splácet dluhy a potřeby refinancování. Přísnější regulace pro emisi a investice do podnikových dluhopisů, transparentnost informací a používání úvěrových ratingů k varování před investičními riziky pomohou v nové fázi vývoje prohloubit trh s podnikovými dluhopisy. Spolu s tím budou mít emitenti a investoři větší jistotu při používání nových finančních nástrojů k restrukturalizaci dluhu a/nebo k zamezení opožděných plateb dluhopisů.

Rizika však přetrvávají. Ratingová společnost VIS uvedla, že ačkoli se peněžní tok podniků nadále zotavuje, vysoká zadluženost a slabá likvidita zůstávají hlavními slabinami schopnosti splácet dluhy.

Podniky v oblasti nemovitostí, stavebnictví a stavebních materiálů stále vykazují vysokou míru zadlužení. Průměrný poměr dluhu k EBITDA kótovaných podniků v těchto odvětvích je téměř 9krát vyšší, než je obecný průměr 3,6krát. Závislost na krátkodobém dluhu pro dlouhodobé investice vedla v letech 2022–2023 k prudkému nárůstu selhání splátek podnikových dluhopisů. Když finančnímu trhu došla likvidita, podniky bez cash flow z provozní činnosti nebyly schopny najít zdroje restrukturalizačních úvěrů na úhradu splatných dluhopisů.

I přes zlepšení cash flow zůstane zadlužení vysoké, protože podniky si často půjčují více na obnovení expanzních projektů. Dokud podniky nezlepší své zásady řízení dluhu, riziko likvidity zůstane klíčovým rizikem, které je třeba sledovat.

Zdroj: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Fotografie] „Hřbitov lodí“ v zátoce Xuan Dai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[Video] Památky v Hue se znovu otevírají, aby přivítaly návštěvníky](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Komentář (0)