Hinter dieser scheinbar "kleinen" Erfahrung verbirgt sich die Kombination dreier Faktoren, die Vietnams Finanzlandschaft umgestalten: Bankwesen, Fintech und KI-Technologie.

Da alle drei auf das gemeinsame Ziel hinarbeiten, den Menschen einen sicheren und flexiblen Zugang zu Finanzdienstleistungen zu ermöglichen, ist das „3-Minuten-Ausgabenlimit“ nicht nur eine neue Dienstleistung, sondern ein Beweis für einen intelligenteren, individuelleren und stärker auf den Alltag der Vietnamesen ausgerichteten Finanzansatz.

Der „Milliarden-Dollar“-Handschlag zwischen Banken und Fintechs: Wenn Technologie die finanzielle Lücke füllt

Laut Daten der vietnamesischen Staatsbank kooperieren mittlerweile 72 % der Fintech-Unternehmen in Vietnam mit Geschäftsbanken – ein Beleg dafür, dass die Zusammenarbeit das Wettbewerbsmodell zunehmend ablöst. Banken verfügen über Kapitalflüsse, etablierte Marken und Erfahrung im Risikomanagement; Fintech-Unternehmen hingegen über Schnelligkeit, Technologie und die Fähigkeit, das Nutzerverhalten anhand von Verhaltensdaten zu analysieren. Durch die Zusammenarbeit beider Seiten wird die „Finanzlücke“ – die Millionen von Menschen betrifft, die bisher keine Kreditwürdigkeit besaßen oder keinen Zugang zu formalen Finanzdienstleistungen haben – allmählich geschlossen.

Der Bericht von EY Vietnam mit dem Titel „Verbesserung der finanziellen Inklusion in Vietnam und die Rolle von Fintechs“ hebt hervor, dass Fintech-Plattformen eine zunehmend wichtige Rolle dabei spielen, Banken zu helfen, ihre Reichweite durch „alternative Daten“ zu erweitern – eine Sammlung von Finanzsignalen, die das traditionelle Kreditsystem zuvor nicht nutzen konnte: Zahlungshistorie, Häufigkeit des Aufladens von Mobiltelefonen, wiederkehrende Ausgabengewohnheiten…

Diese Daten ersetzen nicht das alte Kreditsystem, sondern ergänzen und vervollständigen das Finanzprofil jedes Nutzers. Dank KI und Echtzeit-Datenanalyse können Finanzinstitute die Ausgabenkapazität, die Rückzahlungsfähigkeit und das Finanzverhalten ihrer Kunden flexibler und umfassender beurteilen.

Während der Zugang zu Krediten in der Vergangenheit fast ausschließlich Gruppen mit einem stabilen Einkommen, Sicherheiten und einer einwandfreien Kredithistorie vorbehalten war, verschwindet heute mit Unterstützung von KI allmählich die Kluft zwischen „Menschen mit Bonitätsbewertung“ und „Menschen, die noch nie bewertet wurden“.

Dieser Ansatz steht im Einklang mit der Ausrichtung der Regierung in der Nationalen Strategie zur finanziellen Inklusion, mit der Vietnam das Ziel verfolgt, dass bis 2025 80 % der Erwachsenen über Finanztransaktionskonten verfügen und schrittweise ein offenes Kreditökosystem auf einer digitalen Plattform aufgebaut wird.

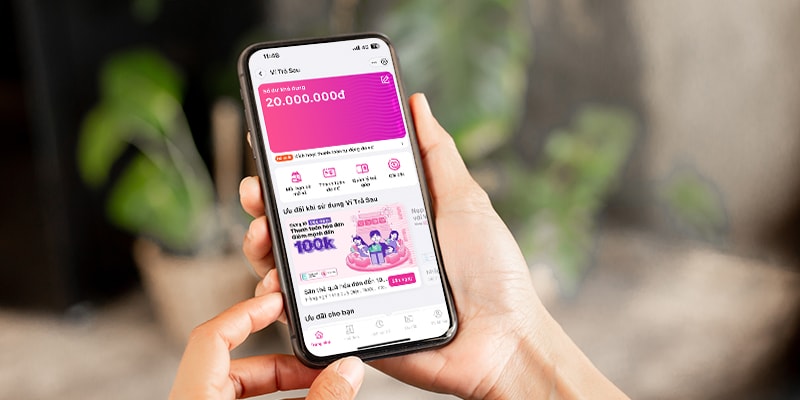

MoMo Postpaid Wallet – „flexible Geldquelle“ für das moderne Leben

Im Bild der Zusammenarbeit zwischen Banken und Fintech-Unternehmen ist Postpaid Wallet (VTS), ein von TPBank und MBV entwickeltes und nahtlos in die Super-App MoMo integriertes Produkt, ein typisches Beispiel.

Anders als oft angenommen, führt Postpaid Wallet nicht zu Schulden, sondern bietet Nutzern eine flexible Geldquelle, die bei Bedarf sofort genutzt werden kann – mit einem individuellen Limit, das auf der tatsächlichen finanziellen Leistungsfähigkeit basiert. Mit Postpaid Wallet können Nutzer ihre Finanzen aktiver im Griff behalten, anstatt passiv auf Einnahmen zu warten oder nach inoffiziellen Kapitalquellen zu suchen.

Aus banktechnischer Sicht bringt dieses Kooperationsmodell ebenfalls klare Vorteile mit sich: Die Betriebskosten werden optimiert, der Genehmigungsprozess verkürzt sich und die Möglichkeiten des Risikomanagements werden dank transparenter Scoring-Technologie erweitert.

Aus ökonomischer Sicht sehen viele Experten in Postpaid Wallet einen deutlichen Beweis für die Effektivität des Kooperationsmodells zwischen Banken und Fintech-Plattformen. Besonders hervorzuheben ist laut Experten, dass Lösungen wie MoMo als „verlängerter Arm“ die Servicekapazität des Finanzsystems durch Daten und Technologie erweitern. Gleichzeitig ermöglichen sie Millionen von Menschen erstmals die Erfassung von CIC-Punkten – ein wichtiger Schritt hin zu finanzieller Inklusion und der Entwicklung der digitalen Wirtschaft.

Es zeigt sich, dass die Kombination von Bankwesen und Fintech ein neues Kapitel für das vietnamesische Finanzwesen aufschlägt: schneller, transparenter und umfassender.

Und in diesem Bild beweisen MoMo und Partner wie TPBank und MBV, dass Technologie nicht nur zu einem effektiven Cashflow beiträgt, sondern auch finanzielle Möglichkeiten für jeden Einzelnen zugänglicher macht.

Quelle: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Foto] Wir brauchen dringend Hilfe, damit diese Menschen schnellstmöglich eine Unterkunft finden und ihr Leben stabilisieren können.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] Generalsekretär To Lam arbeitet mit den Ständigen Ausschüssen der Unterausschüsse des 14. Parteitags zusammen.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

![[OCOP-Rezension] – Linh Phuongs unterirdischer Klebreiswein – die Quintessenz von Himmel und Erde, bewahrt in jedem Tropfen.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265919130_review-ocop-ruo-w1200t0-di2549d205d2125644t11280l1-vang-va-mau-cam8.webp)

Kommentar (0)