In einem thematischen Bericht mit dem Titel „ Goldnachfrage: Die Rolle des öffentlichen Sektors und der Geopolitik “ stellten EZB-Experten fest, dass der Anteil des von Zentralbanken gehaltenen Goldes auf 20 % gestiegen ist und damit den Anteil des Euro von 16 % übertroffen hat.

Die inflationsbereinigten Goldpreise überstiegen 2024 den Höchststand aus der Ölkrise von 1979. Die Goldreserven der Zentralbanken haben inzwischen fast wieder das Niveau von Bretton Woods erreicht, obwohl sie nur einen Bruchteil des weltweiten Goldvorkommens ausmachen.

Aufgrund seines rasant steigenden Marktwerts und seiner großen Bestände ist Gold heute der zweitgrößte Reservewert der Welt .

Dem Bericht zufolge wird die Nachfrage nach Gold seitens der Zentralbanken im Jahr 2024 mehr als 20 % der gesamten globalen Nachfrage ausmachen, doppelt so viel wie der Durchschnitt von rund 10 % im vorangegangenen Jahrzehnt.

Der Boom begann nach dem Konflikt zwischen Russland und der Ukraine im Jahr 2022, als die Zentralbanken ihre Goldreserven aufstockten, um sich gegen geopolitische Risiken abzusichern und ihre Bestände zu diversifizieren.

Dennoch entfällt der Großteil der Goldnachfrage weiterhin auf den Schmuck- und Anlagesektor und macht rund 70 % der Gesamtnachfrage aus. Im Jahr 2024 wurde der Rückgang der Schmucknachfrage in China durch einen starken Anstieg des in Gold investierten Kapitals kompensiert.

Motivation zum Goldkauf

Eine Umfrage des World Gold Council unter fast 60 Zentralbanken im Zeitraum von Februar bis April 2024 ergab, dass die drei wichtigsten Gründe für den Goldkauf dieser Institutionen folgende sind: langfristiger Wertspeicher und Schutz vor Inflation, Wirksamkeit in Krisenzeiten und die Möglichkeit zur Diversifizierung ihrer Reserveportfolios.

Darüber hinaus werden das Ausfallrisiko und die politische Instabilität als wichtige Faktoren betrachtet, die die Entscheidung zur Erhöhung der Goldbestände beeinflussen.

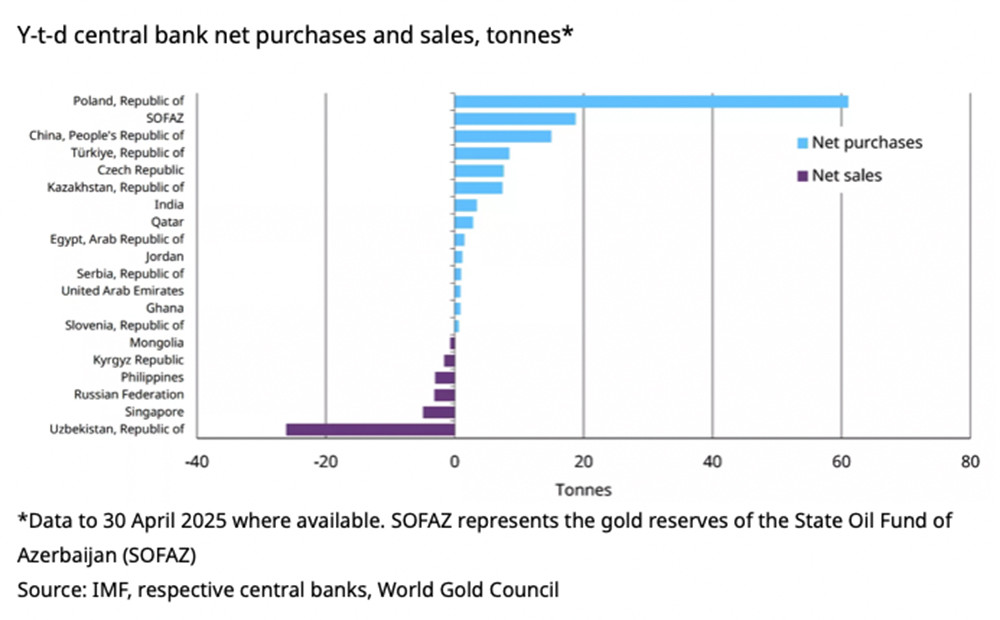

Die Türkei, Indien und China sind die drei führenden Länder in diesem Trend; seit Ende 2021 wurden zusammen über 600 Tonnen Gold gekauft.

Die EZB stellte fest, dass geopolitische Faktoren eine zunehmend bedeutende Rolle spielen. Nach dem Konflikt zwischen Russland und der Ukraine hat sich die Korrelation zwischen Goldpreisen und Realrenditen aufgelöst – ein Zeichen dafür, dass nichtfinanzielle Faktoren, insbesondere geopolitische Risiken, die Goldpreise stark beeinflussen.

Die EZB warnte, dass der künftige Aufwärtstrend der Goldpreise von der Fähigkeit zur Angebotsausweitung abhängen werde. Seit Jahrzehnten habe sich das Goldangebot flexibel gezeigt, insbesondere durch das Wachstum der oberirdischen Goldreserven.

„Eine erhöhte Nachfrage aus dem öffentlichen Sektor könnte das Wachstum des globalen Goldangebots weiterhin unterstützen“, schloss die EZB.

Laut WGC kauften die Zentralbanken im ersten Quartal 2025 244 Tonnen Gold. Obwohl dies 21 % weniger sind als im gleichen Zeitraum des Vorjahres (309,9 Tonnen), ist es dennoch eine beachtliche Zahl, die darauf hindeutet, dass der Kauftrend anhält.

Im Jahr 2024 kauften die Zentralbanken weltweit 1.062 Tonnen Gold. Damit überstiegen die Nettokäufe zum dritten Mal in Folge die Marke von 1.000 Tonnen. Dies ist der höchste kumulierte Wert seit den 1950er Jahren.

Viele Experten und Berichte prognostizieren, dass die globalen Zentralbanken im Jahr 2025 voraussichtlich rund 1.000 Tonnen Gold kaufen werden; sollte dieses Szenario eintreten, würde sich der Netto-Goldkauftrend das vierte Jahr in Folge fortsetzen.

Quelle: https://vietnamnet.vn/vang-but-pha-ngoan-muc-dung-thu-2-trong-kho-du-tru-toan-cau-2410999.html

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[OFFIZIELL] MISA GROUP VERKÜNDET IHRE PIONIERTÄTIGE MARKENPOSITIONIERUNG IM BEREICH DER ENTWICKLUNG VON KI-AGENTEN FÜR UNTERNEHMEN, HAUSHALTE UND DIE REGIERUNG](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)