Laut Daten des vietnamesischen Anleihenmarktverbands (VBMA) wurden im Juni 2025 65 private Anleihen mit einem Gesamtvolumen von 86,953 Milliarden VND emittiert. Davon entfielen 12,922 Milliarden VND auf den Immobiliensektor. Somit flossen in den ersten sechs Monaten des Jahres 2025 über 41,416 Milliarden VND über den Anleihenmarkt in den Immobiliensektor.

In der zweiten Jahreshälfte 2025 werden Anleihen im Wert von schätzungsweise 131.601 Milliarden VND fällig. Allein der Immobiliensektor macht 53 % des Fälligkeitswerts aus, was 69.970 Milliarden VND entspricht.

|

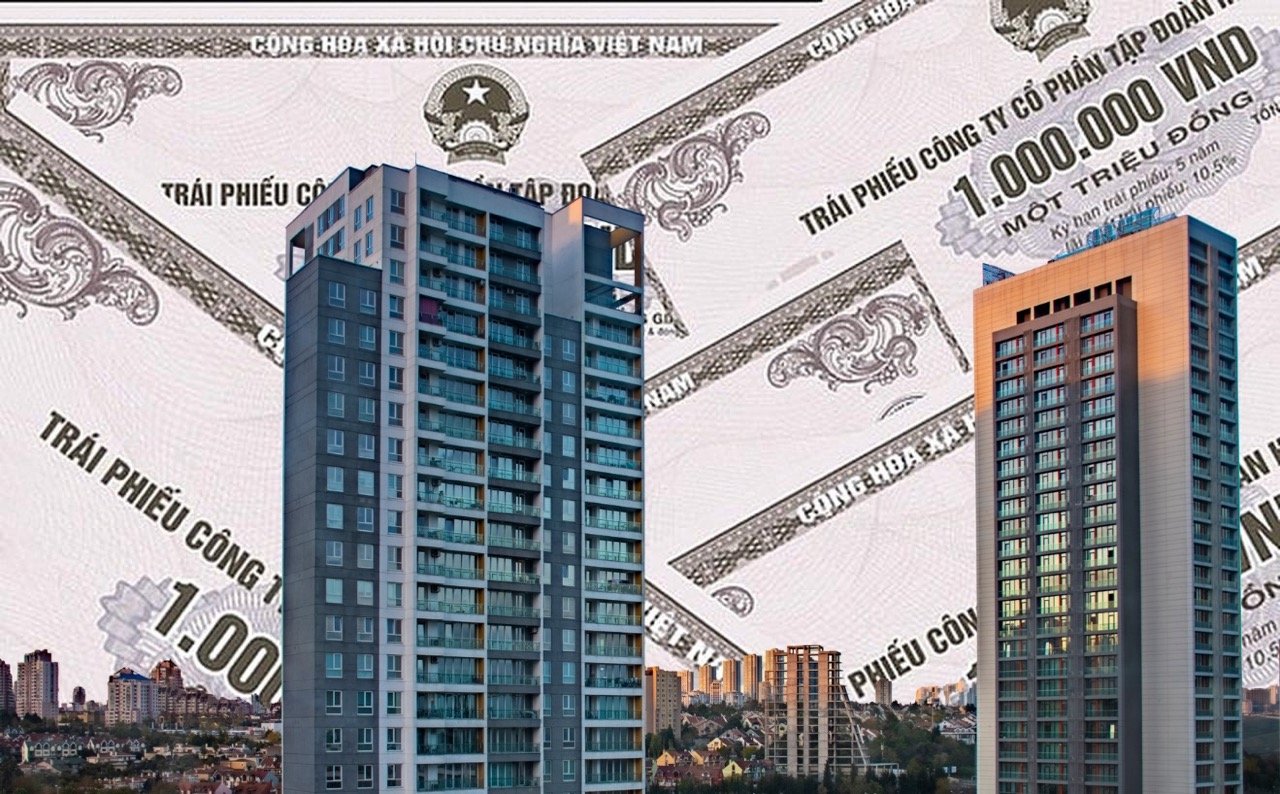

| Der Immobilienmarkt hat viele positive Entwicklungen verzeichnet, wodurch die Sorgen um die Fälligkeit von Anleihen gemildert wurden. Grafik: Thanh Vu |

Laut Dr. Can Van Luc, Chefökonom der BIDV , wurde während der schwierigsten Phase des Immobilienmarktes (Juni bis August 2023) der Regierungsbeschluss 08/2023/ND-CP erlassen, der es Unternehmen und Investoren ermöglichte, Verlängerungen und Stundungen ihrer Anleiheschulden auszuhandeln. Dank dieser „Hilfestellung“ erhielten 60 % der Unternehmen eine zweijährige Verlängerung, wodurch sich die Rückzahlungsfrist auf 2025 verschob.

Der Experte ist jedoch der Ansicht, dass der Druck auf die Anleihemärkte in diesem Jahr keinen Anlass zur Sorge gibt. Zahlungsausfälle seien unwahrscheinlich, da sich der Immobilienmarkt zunehmend positiv entwickle. Viele Unternehmen müssten nur noch einen Rabatt von 10 % gewähren, um ihre Produkte zu verkaufen, anstatt der 40–50 % der Vorperiode.

Herr Luc betonte zudem selbstbewusst, dass der Immobilienmarkt von makroökonomischen Faktoren profitiere. Konkret steige die Inflation zwar, sei aber unter Kontrolle; die Zinssätze in Vietnam blieben niedrig; und das Haushaltsdefizit, die Staatsverschuldung, die Auslandsverschuldung und die Rückzahlungsverpflichtungen der Regierung lägen innerhalb der von der Nationalversammlung festgelegten Grenzen. Darüber hinaus seien institutionelle und rechtliche Hemmnisse schrittweise beseitigt worden.

Kürzlich veröffentlichte auch das Dat Xanh Services Institute for Economic , Financial, and Real Estate Research (DXS-FERI) optimistische Einschätzungen zur Lage des Immobilienmarktes in den ersten sechs Monaten des Jahres 2025.

Diese Forschungseinheit geht davon aus, dass die aktuelle Phase die Hochsaison für Immobilienentwickler darstellt. Die meisten Entwickler haben ihre Restrukturierungsprozesse abgeschlossen und sind bereit, mit Zuversicht in einen neuen Entwicklungszyklus zu starten und ihre Geschäftstätigkeit auszuweiten.

Neben dem starken Comeback bekannter Marken erlebt der Markt auch das Auftreten zahlreicher neuer Investoren mit soliden finanziellen Ressourcen. Diese Unternehmen rekrutieren aktiv Personal, setzen Projektentwicklungspläne um und bauen die Zusammenarbeit mit Vertriebspartnern aus.

Nach einer langen Phase der Inaktivität aufgrund rechtlicher Probleme haben einige Projekte begonnen, wieder aufgenommen zu werden und ab Anfang 2025 den Verkauf wieder aufzunehmen. Um diesen neuen Zyklus zu nutzen, bereiten sich zudem viele Bauträger darauf vor, in der zweiten Jahreshälfte neue Projekte auf den Markt zu bringen.

In einem Interview mit einem Reporter von Baodautu.vn äußerte der Analysechef eines Investmentunternehmens seine Erwartung, dass 2025 ein entscheidendes Jahr für den Immobiliensektor sein wird, um sein starkes Wachstum fortzusetzen. Diese Einschätzung basiert auf folgenden Hauptfaktoren.

Erstens hat das ganze Land die Reorganisation seiner Verwaltungseinheiten abgeschlossen und damit das politische Umfeld in einer Zeit rasanter Entwicklung stabilisiert. Zweitens ist das Ziel, bis 2025 ein BIP-Wachstum von 8 % und bis 2026 ein zweistelliges Wachstum zu erreichen, wobei der Fokus auf dem Wachstum des Privatsektors und des Binnenkonsums liegt.

„Mit steigenden Haushaltseinkommen werden auch die Nachfrage nach Wohnraum und die finanziellen Möglichkeiten zum Hauskauf zunehmen. Der Immobiliensektor trägt zudem erheblich zum BIP bei. Laut dem Statistischen Zentralamt (Finanzministerium) beträgt sein Anteil am BIP 8–10 %. In Industrieländern liegt dieser Wert sogar bei 10–20 %. Daher besteht noch erhebliches Wachstumspotenzial“, so die Quelle.

Darüber hinaus hat der Immobiliensektor von einem niedrigen Zinsniveau und institutionellen Reformen profitiert. Die drei Immobiliengesetze, die Pilotmaßnahme zur Umsetzung von gewerblichen Wohnbauprojekten durch Nutzungsrechtsvereinbarungen, die Bemühungen zur Förderung öffentlicher Investitionen und der Abbau bürokratischer Hürden – all dies sind wichtige Faktoren, die dem Immobiliensektor zu weiterem Aufschwung verhelfen.

„Der Druck durch die Fälligkeit von Immobilienanleihen besteht weiterhin. Dies wird jedoch keine allzu große Herausforderung darstellen, da die zweite Jahreshälfte 2025 mit der Startphase vieler Unternehmen zusammenfällt. Vinhomes beispielsweise hat Vinhomes Hau Nghia, Co Loa und Dan Phuong im Portfolio; Nam Long hat Mizuki; und Khang Dien realisiert das Projekt Gladia. Der Abbau rechtlicher Hürden wird die Projektumsetzung beschleunigen und die Voraussetzungen dafür schaffen, dass Unternehmen Projekte übertragen können, um Cashflow für die Schuldentilgung zu generieren“, so der Leiter der Analyseabteilung.

Obwohl sich das Marktbild insgesamt allmählich verbessert hat, birgt der Immobiliensektor weiterhin gewisse Risiken. Derzeit stammt das Angebot hauptsächlich aus dem Luxussegment und ist stark spekulativ. Steigen die Zinsen, erhöht sich daher das Risiko eines Anstiegs von Kreditausfällen erheblich.

„Im Hinblick auf die zu erwartenden Kostensteigerungen für Grundstücke gemäß der neuen Grundstückspreisliste sowie die steigenden Preise für Baumaterialien werden Immobilienunternehmen zudem einem erheblichen Druck durch die Inputkosten ausgesetzt sein, was zu einem erhöhten Liquiditätsdruck führen wird“, betonte der Experte.

Quelle: https://baodautu.vn/doanh-nghiep-bat-dong-san-voi-bot-ap-luc-dao-han-trai-phieu-d332767.html

![[Foto] Premierminister Pham Minh Chinh empfängt den laotischen Minister für Bildung und Sport, Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh empfängt den Gouverneur der Provinz Tochigi (Japan).](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Live] Gala der Community Action Awards 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Bild] Durchgesickerte Bilder vor der Community Action Awards Gala 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh nimmt am Vietnam Economic Forum 2025 teil](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

Kommentar (0)