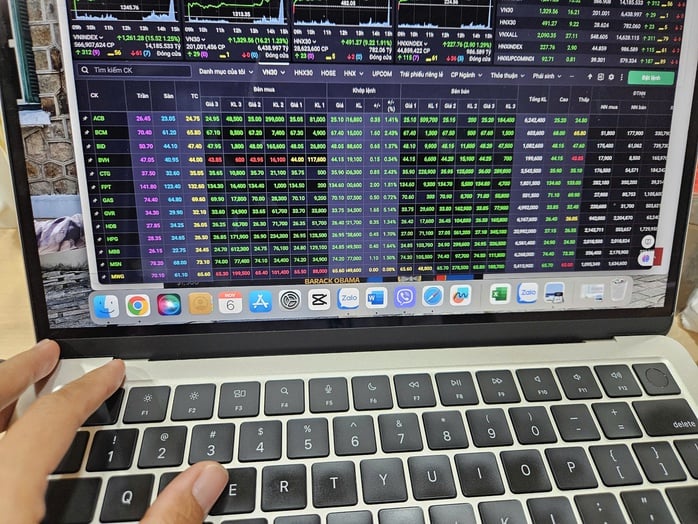

Nach vier Wochen mit rückläufigen Kursen und erschöpfter Liquidität erholte sich der VN-Index in der vergangenen Woche und schloss bei 1.635 Punkten, ein Plus von 2,27 % gegenüber dem Vorwochenende und über der psychologisch wichtigen Marke von 1.600 Punkten. Auch der VN30-Index beendete die Woche mit einem Plus von 2,57 % bei 1.871 Punkten.

Die Marktbreite erholte sich positiv, die meisten Branchen legten nach der Anpassungs- und Akkumulationsphase zu. In vielen Bereichen – Versicherungen, Öl und Gas, Landwirtschaft , Einzelhandel, Wertpapiere, Chemie, Bauwesen, Industrieparks usw. – stiegen die Kurse vieler Aktien bei positiver Liquidität deutlich.

Die Marktliquidität sank, das Handelsvolumen an der HOSE ging im Vergleich zur Vorwoche um 21 % zurück. Dies deutet auf eine starke Differenzierung, einen verbesserten Cashflow, eine Rotation hin zu fundamental soliden Aktien und positive Geschäftsergebnisse hin. Negativ wirkte sich in der vergangenen Woche der anhaltende Nettoverkauf ausländischer Investoren aus, die an der HOSE Aktien im Wert von über 2.280 Milliarden VND absetzten – die 16. Woche in Folge mit Nettoverkäufen.

Viele Anleger erwarten, dass sich der Markt nach der Verlustphase weiter erholt. Tatsächlich berichten viele von Verlusten in ihren Konten und Anlageportfolios, die zwischen 20 % und 30 % liegen.

Anleger warten auf einen Ausbruch, um die Rückkehr des Aufwärtstrends zu bestätigen.

Herr Dinh Viet Bach, Analyst bei Pinetree Securities Company, sagte, dass die Erholungsdynamik der letzten Woche auf zwei Informationen im Zusammenhang mit der Marktaufwertung zurückzuführen sei: Die Nationalversammlung habe ein BIP-Wachstumsziel von 10 % oder mehr im Jahr 2026 festgelegt, und FTSE Russell und Vanguard hätten nach der Aufwertung einige positive Schritte in Bezug auf Investitionen in den vietnamesischen Aktienmarkt unternommen.

Der Cashflow hat sich deutlich von den Säulenaktien hin zu ehemals ruhigen Aktien kleiner und mittlerer Unternehmen verlagert, wie beispielsweise aus den Bereichen Öl und Gas, Chemie, Düngemittel, Industrieparks usw. Im Gegensatz dazu wurden Aktien großer Unternehmen, die den vorherigen Aufwärtstrend angeführt hatten, weniger aktiv gehandelt, insbesondere Vin, Banken und Wertpapiere.

„Obwohl ausländische Investoren weiterhin Nettoverkäufer sind, hat sich die Marktstimmung diese Woche stabilisiert, da der VN-Index vier Erholungssitzungen in Folge verzeichnete und die Woche bei rund 1.635 Punkten schloss. Nächste Woche wartet der Markt auf einen Momentum-Ausbruch (FTD), um zu bestätigen, ob der VN-Index in einen neuen Aufwärtstrend eintreten kann oder nicht. Sollte dies der Fall sein, dürften Mid-Cap-Aktien die aussichtsreichsten Kandidaten sein“, so Bach.

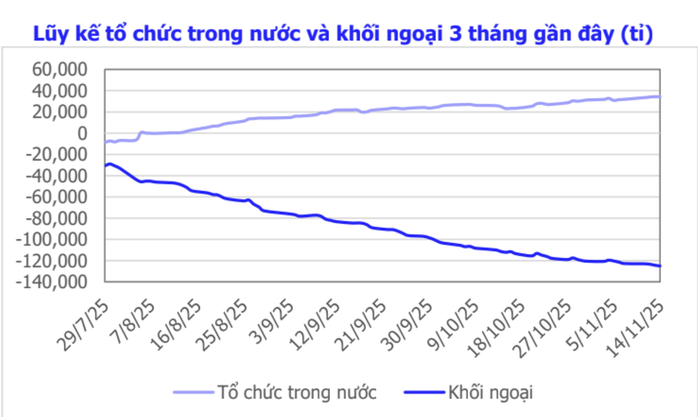

Während ausländische Investoren Nettoverkäufer sind, sind inländische institutionelle Anleger Nettokäufer. Quelle: CSI

Laut SHS Securities Company deutet der kurzfristige Trend des VN-Index nach der Abwärtskorrektur auf eine Erholung und erneute Akkumulation hin. Zu beachten ist jedoch, dass die Liquidität nicht optimal ist und der Markt weiterhin unter Druck steht, zu schwanken und sich anzupassen, um die Unterstützungszone um 1.610 Punkte erneut zu testen. Mit der Erwartung neuer Kapitalzuflüsse von Investmentfonds, insbesondere nach der Veröffentlichung der Liste der nach dem Upgrade neu bewerteten Aktien durch FTSE Russell, kann sich der VN-Index weiter erholen. Dies ist eine gute Richtung, die Anleger bei der Allokation und dem Ausbau ihrer Positionen berücksichtigen sollten.

Bezüglich bestimmter Aktiengruppen ist CSI Securities der Ansicht, dass Anleger bei einer allgemeinen Marktkorrektur mit einem kleinen Anteil kaufen und diesen schrittweise erhöhen können, wenn in Branchen mit mittlerer Marktkapitalisierung, die in der vergangenen Woche starke Kursanstiege verzeichnet haben, wie beispielsweise Öl und Gas, Chemie, Einzelhandel und Bauwesen, Gewinne erzielt werden.

Quelle: https://nld.com.vn/ngat-mach-giam-sau-chung-khoan-lieu-co-phien-bung-no-tuan-toi-19625111611132316.htm

![[Foto] Generalsekretär To Lam und der Vorsitzende der Nationalversammlung, Tran Thanh Man, nehmen an der Feier zum 80. Jahrestag des traditionellen Tages des vietnamesischen Inspektionssektors teil.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Kommentar (0)