Es gibt das Auftreten von Spekulationsgruppen.

Laut jüngsten Informationen des vietnamesischen Maklerverbands (VARS) zeigte der vietnamesische Immobilienmarkt insbesondere im dritten Quartal und in den ersten neun Monaten des Jahres 2024 nach einer schwierigen Phase ebenfalls eine positive Erholung, die der Stabilität der Wirtschaft und den Unterstützungsmaßnahmen der Regierung zu verdanken ist.

Insbesondere das Wohnungsgesetz 2023, das Immobilienwirtschaftsgesetz 2023 und das Grundstücksgesetz 2024, die offiziell am 1. August 2024 in Kraft traten, also 5 Monate früher als die vorherigen Regelungen, haben dazu beigetragen, den rechtlichen Rahmen zu optimieren und einen neuen Zyklus für den Markt in eine sicherere, gesündere und nachhaltigere Richtung einzuleiten.

Die Daten zeigen zudem, dass alle Immobiliensegmente – von Wohn- über Gewerbe- bis hin zu Industrieimmobilien – positive Wachstumszeichen aufweisen und zahlreiche neue Projekte realisiert werden. Darüber hinaus erklärte Frau Pham Thi Mien, stellvertretende Direktorin von VARs IRE, dass der Wohnimmobilienmarkt Anzeichen einer „Belebung“ verzeichne. Dies beginne mit den Grundstücksauktionen, die so heiß wie nie zuvor seien und über Nacht stattfänden. Hunderte, ja Tausende von Menschen seien bereit, alles zu riskieren, um ein Grundstück zu ergattern. Die erzielten Preise erreichten Rekordhöhen und entsprächen denen von Projektgrundstücken mit umfassender Infrastruktur.

Heftige Aktivitäten bei Grundstücksauktionen gelten als Zeichen für eine Erwärmung des Marktes.

Des Weiteren treibt der Wohnungssektor die Marktentwicklung an, wobei die Preise sowohl auf dem Neubau- als auch auf dem Gebrauchtwohnungsmarkt kontinuierlich neue Höchststände erreichen. Die hohe Nachfrage führt dazu, dass Tausende von Wohnungseigentümern regelmäßig Anrufe von Verkäufern erhalten. Trotz der hohen Verkaufspreise verzeichnen neu auf den Markt gebrachte Wohnungsprojekte sehr gute Vermietungsquoten.

Neben dem Wohnungstyp verzeichneten auch einige neu gestartete Flachbauprojekte großer Investoren trotz der steigenden Preise eine Rekordzahl an Buchungen. Viele Wohnungen zeichnen sich durch gute Lagen aus; neben den hohen Preisen müssen Käufer/Investoren auch bereit sein, einen Aufpreis zu zahlen.

Neben den Ergebnissen von Angebot und Nachfrage zeigen sich jedoch auch Anzeichen einer Marktüberhitzung. Diese Entwicklung spiegelt sich in der Bodenspekulation wider, die die Immobilienpreise in die Höhe treibt, sowie im Auftreten intransparenter Immobilientransaktionen. Viele Kleinanleger beteiligen sich am Markt, um von hohen Kursen zu profitieren, was die Immobilienpreise unangemessen in die Höhe treibt. Auch im Wohnungssegment sind Anzeichen einer Marktüberhitzung zu beobachten, mit immer höheren Angebotspreisen für Wohnungen, die aufgrund der „Unterstützung“ einiger Spekulantengruppen angeboten werden.

Laut VARS sind all diese Anzeichen auf ein unzureichendes Angebot zurückzuführen. Konkret verzeichnete der Wohnimmobilienmarkt im dritten Quartal 2024 weiterhin ein Angebot von 22.412 Objekten, während rund 14.750 neue Objekte auf den Markt kamen. Dies entspricht einem Rückgang von 25 % gegenüber dem Vorquartal, aber einem Anstieg von 60 % gegenüber dem Vorjahr.

Der Markt ist im Aufschwung

Trotz des statistisch rückläufigen Angebots verzeichnete das dritte Quartal 2024 weiterhin Wachstum. Grund dafür waren zahlreiche neue Projekte, insbesondere groß angelegte Vorhaben, deren Umsetzung begonnen hatte und über die bereits Gerüchte kursierten. Dies trug zu einer dynamischeren Marktentwicklung bei. In den ersten neun Monaten des Jahres 2024 wurden 38.797 neue Produkte auf den Markt gebracht.

Das Angebot wies jedoch weiterhin eine starke Differenzierung auf, da 70 % des Neubauangebots aus dem Wohnungssegment stammten. Hierbei stellten Objekte mit Verkaufspreisen von über 50 Millionen VND/m² den überwiegenden Anteil dar. Bezahlbare Gewerbewohnungen waren auf dem Markt nahezu nicht vorhanden. Regional betrachtet führte der Norden mit 46 % das Neubauangebot an, gefolgt von der Zentralregion mit 29 % und dem Süden mit 25 %.

Die Daten von VARS zeigen außerdem, dass der Markt im dritten Quartal 2024 insgesamt rund 10.400 erfolgreiche Transaktionen verzeichnete, obwohl das Angebot hauptsächlich im gehobenen und luxuriösen Segment angesiedelt ist. Dies entspricht einer Vermarktungsquote von 51 %. Das spiegelt das Interesse des Marktes an neuen Immobilienprodukten wider, obwohl die meisten Neubauprojekte hohen Standards entsprechen und die Investitionskosten, insbesondere die Grundstückskosten, steigen.

In den ersten neun Monaten des Jahres 2024 verzeichnete der Markt 30.589 erfolgreiche Transaktionen, 2,5-mal so viele wie im gleichen Zeitraum im Jahr 2023. Viele neue Projekte, die Ende September gestartet wurden und für die Reservierungen entgegengenommen wurden, verzeichneten ebenfalls ein hohes Interesse und hohe Einlagen.

Wohnungen dominieren das Angebot auf dem Immobilienmarkt.

Die Verkaufspreise auf dem Wohnungsmarkt bleiben weiterhin hoch, sowohl im Primär- als auch im Sekundärmarkt, insbesondere im Wohnungssegment. Das Ungleichgewicht zwischen Angebot und Nachfrage verschärft sich, da das Angebot trotz verbesserter Lage die Nachfrage nur schwer decken kann. Hinzu kommt, dass Neubauten weiterhin größtenteils in hoher Qualität errichtet werden, was mit steigenden Investitionskosten, insbesondere Grundstückskosten, einhergeht.

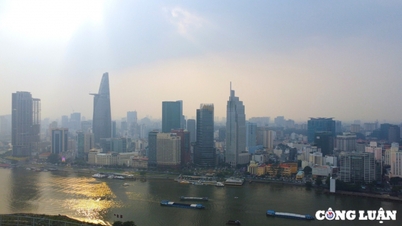

Allein im Großraum Ho-Chi-Minh-Stadt blieb das Primärpreisniveau aufgrund des überwiegend aus laufenden Projekten stammenden Angebots stabil auf hohem Niveau. In den Provinzen und Städten rund um Ho-Chi-Minh-Stadt stieg das Primärpreisniveau hingegen leicht an und schwankte zwischen 3 und 5 %, wobei neue Angebote zu höheren Preisen verkauft wurden.

Untersuchungen zum Wohnungspreisindex, der die durchschnittlichen Verkaufspreisschwankungen von Projekten in der von VARS ausgewählten und beobachteten Stichprobe von 150 Projekten widerspiegelt, zeigen, dass der durchschnittliche Verkaufspreis des Projektclusters in Hanoi im dritten Quartal 2024 bei fast 60 Millionen VND/m² lag, was einem Anstieg von 64 % gegenüber dem zweiten Quartal 2019 entspricht. Der durchschnittliche Verkaufspreis des Projektclusters in Ho-Chi-Minh-Stadt stieg von 49,2 Millionen VND/m² auf 64,2 Millionen VND/m², ein Plus von 30,6 %.

Die Nachfrage nach Immobilien, sowohl nach Wohnraum als auch nach Anlageobjekten, verlagert sich weiterhin in die Vororte, die Provinzen und Städte rund um die beiden Sonderstädte sowie auf den Sekundärmarkt, wo zahlreiche Angebote zu günstigeren Preisen verfügbar sind. Wohnungen und Häuser unter 3 Milliarden VND sind in Hanoi und Ho-Chi-Minh-Stadt besonders gefragt.

Quelle: https://www.congluan.vn/thi-truong-bat-dong-san-dang-tang-nhiet-hay-bi-tac-dong-boi-cac-nhom-dau-co-post316642.html

![[Foto] Premierminister Pham Minh Chinh empfängt die Delegation der Semiconductor Manufacturing International (SEMI).](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[Foto] Abschluss der 14. Konferenz des 13. Zentralkomitees der Partei.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

Kommentar (0)