Experten sind der Ansicht, dass Vietnam, um grüne Kredite wirklich als „Triebkraft“ für eine nachhaltige Wirtschaft zu nutzen, schnell ein vollständiges „Spielrecht“ mit konkreten Kriterien und Vorschriften entwickeln muss, um die Voraussetzungen dafür zu schaffen, dass Unternehmen leichter Zugang zu grünem Kapital erhalten.

Die Schwierigkeiten von Unternehmen bei der Umstellung auf ein „grünes Geschäftsmodell“ sind eines der Themen, die Herr Nguyen Hai Anh, stellvertretender Generaldirektor der Shinec Joint Stock Company, ansprach. Er erklärte, dass der Industriepark Nam Cau Kien ( Hai Phong ) drei zentrale Maßnahmen zum Umweltschutz und zur Förderung nachhaltiger Entwicklung eingeführt hat. Dennoch haben über 70 Unternehmen im Industriepark weiterhin Probleme bei der Umstellung auf ein grünes Geschäftsmodell. Fast 60 Unternehmen möchten Zugang zu grüner Finanzierung, einschließlich grüner Kredite, erhalten, kämpfen aber weiterhin mit den rechtlichen Anforderungen und spezifischen Kriterien.

Shinecs Aussage spiegelt das Gefühl vieler Unternehmen wider, die umweltfreundlicher werden möchten, aber aufgrund fehlenden grünen Kapitals machtlos sind. Frau Pham Thi Ngoc Thuy, Direktorin des Büros des Private Economic Development Research Board (Board IV), betonte, dass viele Unternehmen nach wie vor Schwierigkeiten haben, an grünes Kreditkapital zu gelangen, da es an einer nationalen Liste grüner Projekte mangelt. Eine solche Liste und die dazugehörigen Kriterien würden nicht nur das Bewusstsein der Unternehmen schärfen, sondern auch eine Grundlage für Banken und Investmentfonds schaffen, um grüne Projekte zu bewerten und zu genehmigen.

Grünes Kreditkapital ist die „Geburtshelferin“ einer nachhaltigen Wirtschaft. (Foto: To Khanh)

Erstelle ein vollständiges Regelwerk.

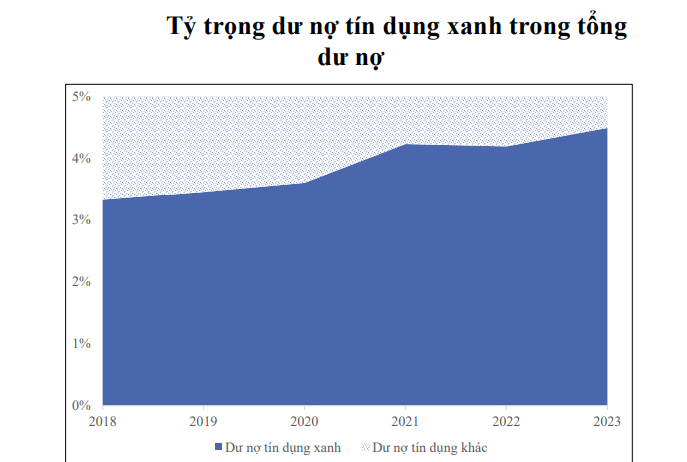

Grünes Kapital, also Kapital, das Banken in umweltfreundliche Projekte und Aktivitäten investieren, soll als Hebel für eine nachhaltige Wirtschaftsentwicklung dienen. Statistiken zeigen jedoch, dass grüne Kredite zwar rasant gewachsen sind, ihr Umfang aber noch bescheiden ist: Von 3,3 % im Jahr 2018 werden grüne Kredite bis Ende 2023 voraussichtlich nur 4,5 % des gesamten Kreditvolumens im Finanzsystem ausmachen.

Die stellvertretende Direktorin der Banking Academy, Professorin Dr. Pham Thi Hoang Anh, zuständig für den Vorstand, wies darauf hin, dass sich grüne Kredite in jüngster Zeit hauptsächlich dank der Vorgaben der Staatsbank und weniger aufgrund des internen Bedarfs der Geschäftsbanken entwickelt haben. Sie merkte an, dass Dokumente wie das Handbuch zur Umwelt- und Sozialrisikobewertung derzeit lediglich als Orientierungshilfe und Anregung dienen, aber nicht verpflichtend sind.

Sie nannte zudem zahlreiche Gründe für die schwache Entwicklung grüner Kredite, darunter: uneinheitliche gesetzliche Regelungen, begrenzte Kapitalquellen, mangelnde Erfahrung und Kompetenz im Umgang mit Umwelt- und Sozialrisiken sowie hohe Marktrisiken in den Bereichen erneuerbare Energien, Energieeinsparung und Energieeffizienz. Insbesondere die fehlende Einheitlichkeit der Umweltkriterien stellt eine der größten Hürden dar. Auch der Genehmigungs- und Überwachungsprozess für grüne Kredite ist komplex und zeitaufwendig, was Unternehmen den Zugang zu grünem Kapital erschwert.

Der stellvertretende Direktor der Bankakademie stimmte Frau Thuys Ansicht zu und erklärte, dass der Rechtsrahmen für grüne Kredite zügig fertiggestellt und die Anforderungen erhöht werden müssten, um das Ziel des grünen Wachstums zu erreichen. Zudem sei es notwendig, die Kapitalquellen für grüne Kredite zu diversifizieren und Krediten, die der nachhaltigen Entwicklung dienen, durch geldpolitische Instrumente Priorität einzuräumen.

Quelle: SBV

Dr. Can Van Luc, Chefökonom der BIDV , erklärte, Vietnam hole in puncto grünes Wachstum allmählich zu globalen Trends auf und verfüge über ein relativ umfassendes System an Rechtsdokumenten und Handlungsstrategien. Allerdings machen grüne Kredite lediglich 4,5 % des gesamten ausstehenden Kreditvolumens aus, und grüne Anleihen erreichten in den letzten fünf Jahren nur 1,16 Milliarden US-Dollar – eine viel zu geringe Summe im Vergleich zum Kapitalbedarf von rund 20 Milliarden US-Dollar pro Jahr, der für die Erreichung des Ziels der grünen Transformation erforderlich ist.

Laut Dr. Luc stößt die Umsetzung grüner Kredite aufgrund fehlender rechtlicher Rahmenbedingungen und übergreifender Richtlinien weiterhin auf Schwierigkeiten. Zudem sind die Kredite überwiegend kurz- bis mittelfristig und erfüllen nicht die Anforderungen der Kreditnehmer an Vorzugszinsen. Für grüne Anleihen fehlen außerdem detaillierte Richtlinien, Managementmechanismen und eine entsprechende IT-Infrastruktur.

„Es ist notwendig, zeitnah Kriterien für grüne Projekte, grüne Gebäude und grüne Büros zu erlassen und die Kriterien für grüne Anleihen und grüne Kredite an neue Ziele und internationale Standards anzupassen. Die Vereinfachung von Verfahren, die Optimierung von Richtlinien und die Förderung der Beteiligung inländischer Organisationen an der Bestätigung und Zertifizierung grüner Projekte sowie der Vergabe von Umweltkennzeichnungen werden die nachhaltige Entwicklung der Wirtschaft maßgeblich vorantreiben“, schlug Dr. Luc vor.

Dr. Le Xuan Sang, stellvertretender Direktor des Vietnam Economic Institute, wies darauf hin, dass die Förderung grüner Kredite derzeit vor zahlreichen Herausforderungen steht. So fehlen beispielsweise Bewertungsstandards und Kriterien für grüne Portfolios, was es Finanzinstituten erschwert, grüne Anleihen zu vergeben und zu emittieren. Das Fehlen eines strengen Regulierungsrahmens birgt zudem das Risiko des „Greenwashings“ – wenn grüne Anleihen die Umweltstandards tatsächlich nicht erfüllen.

Dr. Sang betonte die Notwendigkeit, klare und eindeutige Spielregeln für grüne Kredite und grüne Finanzierungen zu etablieren. Dazu gehören der Aufbau eines Informationssystems, die Bereitstellung von Marktdaten und einer Liste grüner Anleihen und Aktien mit spezifischen rechtlichen Definitionen sowie die Einführung eines grünen Portfolios mit strengen Kriterien, um Kapital effektiv zu mobilisieren und das Vertrauen der Investoren zu stärken. „Vertrauen und Marktdisziplin sind gerade in der aktuellen Situation unerlässlich“, sagte er.

Der Chefökonom der Asiatischen Entwicklungsbank (ADB) in Vietnam, Nguyen Ba Hung, teilt diese Ansicht und betont, dass die Optimierung des Rechtsrahmens für grüne Wirtschaftstätigkeiten ein Schlüsselfaktor für die Entwicklung grüner Finanzierungen, einschließlich grüner Kredite von Kreditinstituten, ist. Insbesondere die Veröffentlichung einer Liste und Kriterien für die grüne Klassifizierung ist eine wichtige Grundlage für Banken, um grüne Kredite zu bewerten und zu überwachen und Unternehmen den Zugang zu Kapitalquellen zu erleichtern.

Laut Herrn Hung ist es notwendig, sowohl den Rechtsrahmen für grüne Wirtschaftssektoren zu vervollständigen als auch den Finanzmarkt weiterzuentwickeln, um die Grundlage für grüne Kredite zu schaffen. Dazu gehört auch, Unternehmen zu verpflichten, über ihre Auswirkungen auf grüne Kriterien zu berichten und diese selbst einzuschätzen.

Er betonte außerdem, dass die Veröffentlichung der grünen Liste und der Kriterien mit konkreten quantitativen Zielen einhergehen müsse, die Vietnams internationalen Verpflichtungen entsprechen, um so einen echten Anreiz für grüne Kredite zu schaffen. Dies helfe, die Situation von „Pseudo-Grün“ zu vermeiden – wenn Aktivitäten zwar auf dem Papier grün erscheinen, aber in Wirklichkeit keine Wirkung auf die Umwelt haben.

„Erst wenn ein konkreter und transparenter Rechtsrahmen vorliegt, der unter anderem eine Liste von Arten grüner Investitionsprojekte, Kapazitätsindikatoren sowie Umwelt- und Emissionsgrenzwerte umfasst, kann die Staatsbank Leitlinien für die grüne Kreditvergabe an Geschäftsbanken herausgeben. Derzeit vergeben Banken Kredite auf Basis unterschiedlicher Kriterien, die sie selbst entwickelt haben und die seit 2017 gemäß den Vorgaben der Staatsbank und der GIZ zusammengestellt werden. Mit einem vollständigen Rechtsrahmen wird das Volumen grüner Kredite am gesamten ausstehenden Kreditvolumen der Branche deutlich höher sein als bisher“, erklärte Pham Thi Thanh Tung, stellvertretende Direktorin der Abteilung für Kredite an Wirtschaftssektoren (Staatsbank), gegenüber Dan Viet.

Anreize, die in der "grünen" Revolution benötigt werden

Auf Seiten der Geschäftsbanken schlug Frau Phung Thi Binh, stellvertretende Generaldirektorin der Agribank, vor, dass Ministerien und Behörden dringend einen Rechtsrahmen und konkrete Richtlinien für grüne Kredite erlassen müssten, um die grüne Revolution im Finanzsektor voranzutreiben. Ein klarer Rechtsrahmen schaffe nicht nur eine rechtliche Grundlage für Unternehmen und Finanzinstitute, am Markt für grüne Kredite teilzunehmen, sondern auch die Voraussetzung für eine nachhaltige Entwicklung. Zu den wesentlichen Anforderungen gehören die Erstellung einer Klassifizierungsliste für grüne Projekte und die Definition von Kriterien für grüne Projekte, die auf die einzelnen Wirtschaftssektoren Vietnams zugeschnitten sind. Dadurch werde eine Basis geschaffen, auf der Kreditinstitute grüne Kredite prüfen, bewerten und überwachen können.

Blumenanbaumodell mit aktueller Technologie in Dan Phuong, Hanoi.

Darüber hinaus muss die Zentralbank den Rechtsrahmen weiter verbessern und spezielle Mechanismen und Richtlinien für grüne Kredite einführen. Die Entwicklung dieser gesonderten Regelungen wird Geschäftsbanken dazu anregen, verstärkt in grüne Projekte und Bereiche zu investieren und diese eng mit den Zielen für nachhaltige Entwicklung des Landes zu verknüpfen.

Um die Attraktivität von grünen Krediten zu steigern, empfahlen Vertreter von Geschäftsbanken der Regierung, dem Ministerium für natürliche Ressourcen und Umwelt sowie dem Finanzministerium, den Kohlenstoffmarkt in Vietnam zu fördern. Vorzugsregelungen bei Steuern, Gebühren, Versicherungen und Zinssätzen für Unternehmen, die ESG-Standards (Umwelt, Soziales und Unternehmensführung) einhalten, schaffen einen starken Anreiz für Unternehmen, sich an Maßnahmen zur Minimierung von Umweltauswirkungen zu beteiligen.

Die Vorschläge der Agribank werden auch von anderen Banken wie BIDV, MB, HDBank usw. vertreten.

Der Chefökonom der Asiatischen Entwicklungsbank (ADB), Nguyen Ba Hung, stimmte zu, dass grüne Kapitalquellen derzeit keine attraktiven finanziellen Vorteile bieten. Daher sollte die Regierung Anreizmechanismen schaffen, wie beispielsweise die Senkung der Körperschaftsteuer für Finanzinstitute, die grüne Kredite vergeben, sowie die Unterstützung der Zinssätze für grüne Kredite.

Herr Nguyen Hoa Cuong, stellvertretender Direktor des Zentralinstituts für Wirtschaftsmanagement, betonte, wie wichtig es sei, diejenigen zu erreichen, die die Unterstützung wirklich benötigen. „Bei der Entwicklung von Förderprogrammen ist es entscheidend, wie viele Unternehmen davon wissen und ob sie tatsächlich die richtige Zielgruppe erreichen“, hob Herr Cuong hervor.

Die frühzeitige Entwicklung und Umsetzung vollständiger und transparenter „Spielregeln“ für grüne Kredite wird Unternehmen nicht nur zu einer nachhaltigen Entwicklung motivieren, sondern auch sicherstellen, dass Vietnam langfristig die nationalen Ziele für grünes Wachstum und Umweltschutz erreicht.

Bei der Erstellung der Kriterien für die Umweltklassifizierung, die der Regierung vorgelegt werden sollen, arbeitete das Institut für Strategie und Politik des Ministeriums für natürliche Ressourcen und Umwelt eng mit der Staatsbank zusammen und konsultierte internationale Organisationen. Die vietnamesischen Kriterien für die Umweltklassifizierung wurden gemäß internationaler Standards entwickelt und konzentrieren sich auf Bereiche wie Energie, Emissionskontrolle, Verpackungskriterien und Kunststoffe in Agrarprodukten.

Die Kriterien befinden sich derzeit in der Endphase vor der Veröffentlichung durch den Premierminister. Um Transparenz zu gewährleisten, werden unabhängige Wirtschaftsprüfungsgesellschaften die Einhaltung der Umweltkriterien für Unternehmen, Privatpersonen und Genossenschaften bewerten und zertifizieren. Dieser Ansatz ähnelt nicht nur Ländern mit etablierten Umweltklassifizierungssystemen, sondern stellt auch sicher, dass die Beschaffung von Umweltprodukten im Rahmen öffentlicher Investitionen streng kontrolliert wird und Greenwashing somit eingedämmt wird.

Außerordentlicher Professor, Dr. Nguyen Dinh Tho

Direktor des Instituts für Politikstrategie – Ministerium für natürliche Ressourcen und Umwelt

Quelle: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] Lam Dong: Bilder der Schäden nach einem mutmaßlichen Seeausbruch in Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Foto] Präsident Luong Cuong empfängt US-Kriegsminister Pete Hegseth](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Kommentar (0)