Neben der Verbesserung des nationalen Images und der Umstrukturierung des Aktien- und Kapitalmarkts Vietnams wird die Erfüllung der Modernisierungskriterien dazu beitragen, ausländisches Investitionskapital zu angemessenen Kosten und nachhaltig anzuziehen und so Ressourcen für die wirtschaftliche Entwicklung des Landes zu schaffen und in eine neue Ära zu starten. In jüngster Zeit haben die Regierung, das Finanzministerium und die staatliche Wertpapierkommission Anstrengungen unternommen, um alle politischen und technologischen Engpässe zu beseitigen und ausländischen Investoren den Zugang zum vietnamesischen Aktienmarkt zu erleichtern.

Bei der Diskussion dieses Themas in der Talkshow „The Finance Street“ auf VTV8 sagte Frau Nguyen Hoang Yen, Vorstandsvorsitzende der Mirae Asset Vietnam Securities Joint Stock Company (MAS), dass große und professionelle ausländische Investmentorganisationen die starken Reformbemühungen der Verwaltungsagentur, die Türen für internationale Kapitalströme in den vietnamesischen Aktienmarkt zu öffnen, sehr geschätzt und ihr Vertrauen in die Entwicklung des Aktien- und Kapitalmarkts Vietnams zum Ausdruck gebracht hätten und planten, ihre Investitionen auf dem vietnamesischen Markt in der kommenden Zeit zu erhöhen.

Redakteur Khanh Ly: Nach jahrelangen Bemühungen steht der vietnamesische Aktienmarkt nun endlich kurz vor der Heraufstufung durch den FTSE. Wie beurteilen Sie dies?

Frau Nguyen Hoang Yen, Vorstandsvorsitzende der Mirae Asset Vietnam Securities Joint Stock Company (MAS): Die Ergebnisse der Bewertung der Börsenaufwertung werden bald bekannt gegeben. FTSE wird die Bewertung für zwei Länder bekannt geben, Griechenland und Vietnam. Für mich ist dies ein ganz besonderer Meilenstein, der bestätigt, dass die Reformen Vietnams in den letzten 25 Jahren klare und positive Ergebnisse gebracht haben. Die Inbetriebnahme des KRX-Systems am 5. Mai 2025, die Abschaffung der Vorfinanzierungsanforderungen für ausländische institutionelle Anleger und der Fahrplan für die Implementierung von OTA- (Omnibus-Handelskonten) und CCP-Konten (Central Clearing Counterparty) haben die von FTSE aufgezeigten „Engpässe“ beseitigt. Die Aufwertung ist nicht nur eine Änderung der Klassifizierungsbezeichnung, sondern auch eine internationale Anerkennung der Transparenz, der operativen Kapazität und der Attraktivität des vietnamesischen Kapitalmarkts.

Aus nationaler Sicht ist dies ein Schritt zur Stärkung des vietnamesischen Finanzmarktes im Einklang mit dem Wirtschaftswachstum der letzten Jahre. Dies hilft uns, uns stärker mit den globalen Kapitalströmen zu verbinden.

Herausgeber Khanh Ly: Können Sie uns als Mitglied eines großen koreanischen Finanzinstituts und seit fast zwei Jahrzehnten als Investor auf dem vietnamesischen Markt mehr darüber erzählen, wie der vietnamesische Aktienmarkt derzeit in den Augen ausländischer Investoren dasteht?

Frau Nguyen Hoang Yen, Vorstandsvorsitzende von Mirae Asset Securities Vietnam JSC (MAS): Kurzfristig steht der vietnamesische Aktienmarkt aus mehreren Gründen unter starkem Verkaufsdruck ausländischer Investoren. Der offensichtlichste Grund ist die unsichere Zollpolitik der USA, die zahlreiche Risiken für die Geschäftstätigkeit, insbesondere für Exportunternehmen, birgt. Zweitens verläuft der Zinssenkungsprozess in den USA langsamer als erwartet, sodass Investitionskapital weiterhin vorrangig in den US-Markt strömt, da der US-Dollar weiterhin relativ stark ist. Drittens bleiben internationale Investmentfonds vorsichtig, während sie auf offizielle Informationen zur Aufwertung des vietnamesischen Marktes warten.

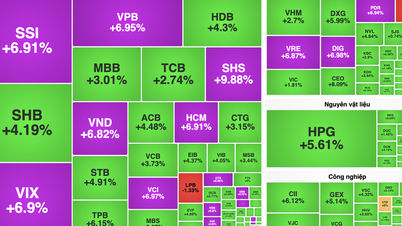

Vietnam gilt jedoch dank seiner stabilen makroökonomischen Basis und seines hohen Wachstumspotenzials weiterhin als eines der attraktivsten Reiseziele in Asien. Internationale Organisationen prognostizieren für Vietnam bis 2025 ein BIP-Wachstum von 6,3 bis 6,8 Prozent. Tatsächlich könnte es sogar über 8 Prozent wachsen und damit höher ausfallen als in den meisten Ländern Südostasiens. Dies spiegelte sich teilweise an der Börse wider: Der VN-Index stieg im dritten Quartal mit einem starken Anstieg der Liquidität stark an und erreichte in einigen Sitzungen durchschnittlich mehr als 2 Milliarden US-Dollar pro Sitzung.

Was die Bewertung betrifft, liegt das KGV des VN-Index derzeit unter dem 16-Fachen, was im Vergleich zum allgemeinen Niveau von Ländern in der Region wie Indonesien, Malaysia und Thailand als relativ angemessen gilt. Das erwartete Gewinnwachstum börsennotierter Unternehmen wird aufgrund der starken Wirtschaftsdynamik in den Jahren 2025 und 2026 voraussichtlich im zweistelligen Bereich bleiben, was die Marktbewertung attraktiver macht.

Nach Einschätzung von Mirae Asset beträgt die aktuelle Kapitalisierung des VN-Index rund 250 Milliarden US-Dollar (Ende August 2025) – ein Niveau, das dem einiger Länder entspricht, die im FTSE Emerging-Portfolio nur einen geringen Anteil haben. Sollte Vietnam offiziell in diesen Indexkorb aufgenommen werden, könnte der erwartete passive Kapitalfluss aus ETF-Fonds rund 600 Millionen US-Dollar erreichen, ganz zu schweigen vom Cashflow aus aktiven Fonds, wobei das Investitionsniveau möglicherweise noch deutlich höher ausfällt.

Redakteur Khanh Ly: Auch der Aktienmarkt hat sich positiv entwickelt und die Liquidität hat im Zuge der bevorstehenden Hochstufung stark zugenommen. Und bis jetzt gibt es auch viele Fragen dazu, wie der Markt Ihrer Prognose nach der Hochstufung aussehen wird?

Frau Nguyen Hoang Yen, Vorstandsvorsitzende, Mirae Asset Securities Vietnam JSC (MAS): Erfahrungen aus internationalen Märkten wie Katar, Kuwait, Saudi-Arabien, China oder Rumänien zeigen, dass der Index vor und um den Zeitpunkt der Hochstufungsankündigung oft stark ansteigt, dann in eine technische Anpassungsphase eintritt und von da an die fundamentale Entwicklung der neuen Wirtschaft der entscheidende Faktor für die Möglichkeit des nächsten Durchbruchs ist. Allen Märkten ist gemeinsam, dass sich die Liquidität deutlich verbessert hat, in vielen Fällen von einigen Dutzend Prozent auf über 100 %. Für Vietnam wird der Liquiditätszuwachs noch größer ausfallen, wenn das Land weiterhin in die Kategorie MSCI Emerging aufsteigt.

Auch internationale Faktoren wirken unterstützend: Die FED hat ihren Zinssenkungszyklus eingeleitet und wird voraussichtlich 2025 zwei weitere Zinssenkungen vornehmen. Dies führt zu einem starken Kapitalfluss in Schwellenländer wie Vietnam. Gleichzeitig wird die Marktbewertung Vietnams in den Augen globaler Investoren attraktiver, da das BIP-Ziel bei über 8 % liegt und die Unternehmensgewinne im dritten und vierten Quartal voraussichtlich durchschnittlich zweistellig steigen.

Normalerweise werden aktive Fonds frühzeitig über P-Notes auszahlen, sobald das Upgrade-Szenario klar ist, während passive Fonds den Umstrukturierungsplan des FTSE genau verfolgen und das Kapital innerhalb von 6–12 Monaten in mehreren Tranchen zuweisen, wobei der Schwerpunkt auf den Umstrukturierungszeiträumen März, Juni und September 2026 liegt.

Vietnam befindet sich in einer günstigen Position, da es sowohl die Motivation zur Modernisierung als auch ein stabiles makroökonomisches Fundament besitzt und von der Verschiebung der globalen Lieferketten profitiert. Ich bin überzeugt, dass der vietnamesische Markt nach der Euphorie dank solider Fundamentaldaten seine Wachstumsdynamik beibehalten wird.

Herausgeber Khanh Ly: Ihrer Meinung nach müssen Verwaltungsbehörden und Marktteilnehmer in der kommenden Zeit weiterhin Änderungen vornehmen, um sich an die neue Phase des Aktienmarkts und des Kapitalmarkts anzupassen?

Frau Nguyen Hoang Yen, Vorsitzende des Verwaltungsrats, Mirae Asset Vietnam Securities Joint Stock Company (MAS): Die Regierung hat das Upgrade-Projekt im September 2025 mit einem klaren Fahrplan genehmigt, der darauf abzielt, Vietnam im Jahr 2025 in die Gruppe der sekundären Schwellenmärkte zu bringen und bis 2030 die MSCI Emerging-Standards und die Standards für Schwellenmärkte auf hohem Niveau zu erreichen. Um diese Ziele zu erreichen, ist in jeder Phase eine synchrone und drastische Koordination erforderlich. In naher Zukunft werden die Beseitigung von Hürden für Vorauszahlungen, die Einführung allgemeiner Handelskonten und die Transparenz von Informationen über ausländische Eigentümer dazu beitragen, ein gerechteres Umfeld für ausländische Investoren zu schaffen. Die Förderung der Investor Relations in englischer Sprache, die Organisation regelmäßiger Treffen mit ausländischen Fonds und die Veröffentlichung von Jahresberichten gemäß IFRS-Standards werden Unternehmen dabei helfen, effektiver auf globale Kapitalflüsse zuzugreifen.

Neben den Kapitalflüssen aus ETFs und aktiven Fonds ist die IPO-Welle eine weitere wichtige Triebkraft im Zuge der Marktaufwertung. Jüngste Änderungen wie das Dekret 245, das die Zeit von der Zulassung zur Notierung bis zum offiziellen Handel auf 30 Tage verkürzt oder die parallele Durchführung von IPO- und Notierungsregistrierungsverfahren ermöglicht, haben den Prozess reibungslos gestaltet, Risiken begrenzt und die Stimmung bei den Investoren aufrechterhalten. Dies reduziert nicht nur die Opportunitätskosten des Kapitals für Unternehmen, sondern schafft auch unmittelbar nach dem Börsengang transparente Liquidität, anstatt inoffizielle Transaktionen zu generieren.

Darüber hinaus muss der Markt zahlreiche neue Qualitätsprodukte hervorbringen, um globale Investoren anzuziehen. Rechtliche Probleme im Zusammenhang mit der Notierung von FDI-Unternehmen müssen ebenfalls schnell gelöst und umgesetzt werden. Die Förderung der FDI-Notierung wird dazu beitragen, den Umfang zu erweitern und die Attraktivität des Marktes zu steigern.

Auf Seiten der Wertpapierfirmen geht es darum, die Infrastruktur zu modernisieren, um dem hohen Handelsvolumen gerecht zu werden, neue Produkte zu entwickeln, die Qualität der Analyse und Bewertung nach internationalen Standards zu verbessern, ein zweisprachiges Berichtssystem aufzubauen, Mitarbeiterteams in globalen Standards zu schulen und die internationale Zusammenarbeit auszubauen. Nur wenn alle Elemente harmonisch zusammenarbeiten, kann der vietnamesische Markt die Chancen, die die Modernisierung mit sich bringt, voll ausschöpfen.

Herausgeber Khanh Ly: Welche Strategien werden Sie als große Finanzgruppe, die in den vietnamesischen Markt investiert, in der kommenden Zeit verfolgen, um zur Förderung der Entwicklung des vietnamesischen Aktien- und Kapitalmarkts in der neuen Ära beizutragen?

Frau Nguyen Hoang Yen, Vorstandsvorsitzende der Mirae Asset Vietnam Securities Joint Stock Company (MAS): „ Die Investitionen von Mirae Asset in Vietnam liegen fast zwei Jahrzehnte zurück. Die Aufwertung ist daher nur ein Katalysator. Unsere langfristige Ausrichtung besteht weiterhin darin, die nachhaltige Entwicklung des Marktes zu begleiten. Auf Konzernebene werden wir Vietnam in das Portfolio der EM-Indexallokation aufnehmen, die Einführung von ETFs mit Bezug zu Vietnam koordinieren, das globale Netzwerk zur Verknüpfung von Kapitalflüssen nutzen und die Zusammenarbeit mit Depotbanken, Market Makern und internationalen Börsen ausbauen.“

Wir werden das System weiterhin nach internationalen Standards standardisieren und unser Angebot von ETFs, Optionsscheinen und Anleihen bis hin zu personalisierten Vermögensverwaltungsdiensten erweitern. Gleichzeitig werden wir vietnamesische Unternehmen dabei unterstützen, ihre IR-Standards und die Transparenz ihrer Berichterstattung zu verbessern, um stärker an den entstehenden Kapitalströmen teilhaben zu können. Mirae Asset verfolgt das Ziel, eine Brücke zwischen globalen Kapitalströmen und Vietnam zu sein. Hier finden ausländische Investoren Anlagemöglichkeiten, vietnamesische Unternehmen Ressourcen und inländische Investoren können sich bei uns sicher sein, bei uns zu investieren.

Herausgeber Khanh Ly: Vielen Dank für die Informationen.

Quelle: https://vtv.vn/to-chuc-nuoc-ngoai-danh-gia-the-nao-khi-thi-truong-viet-nam-tien-gan-den-nang-hang-100251007103635897.htm

![[Foto] Premierminister Pham Minh Chinh leitet die 16. Sitzung des Nationalen Lenkungsausschusses zur Bekämpfung der illegalen Fischerei.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)