|

Daten des MXV zeigen, dass der globale Rohstoffmarkt zum Handelsschluss der letzten Woche weiterhin von starken Schwankungen geprägt war. Am Ende der Woche (19. Januar) notierten die Agrarpreise überwiegend im Minus, während die Preise vieler Industrierohstoffe stiegen. Der MXV-Index fiel um 0,4 % auf 2.099 Punkte.

Anfang letzter Woche blieb die US-Börse aufgrund des Martin Luther King Day geschlossen, was zu einem deutlichen Rückgang des Handelsvolumens führte. Dieses erholte sich jedoch schnell. Der durchschnittliche tägliche Handelswert lag weiterhin über 4,6 Billionen VND.

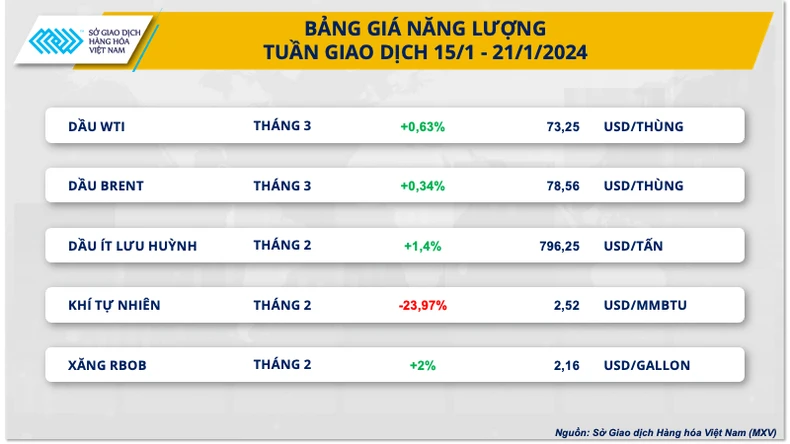

Die Ölpreise schwankten, während die Erdgaspreise um 24 % einbrachen.

Laut MXV bewegten sich die Ölpreise in der Handelswoche vom 15. bis 21. Januar aufgrund widersprüchlicher fundamentaler Informationen relativ seitwärts. Einerseits verstärkte die schwächelnde chinesische Wirtschaft die Nachfragesorgen. Andererseits erhöhten die eskalierenden Spannungen im Nahen Osten das Risiko von Versorgungsengpässen in der Region und stützten damit eine Preiserholung.

Zum Handelsschluss stieg der Preis für WTI-Rohöl um 0,63 % auf 73,25 US-Dollar pro Barrel. Der Preis für Brent-Rohöl legte um 0,34 % auf 78,56 US-Dollar pro Barrel zu.

|

Die Ölpreise gerieten zu Beginn der Woche unter Druck, da der Markt negativ auf eine Reihe schwacher Wirtschaftsdaten aus China und wachsende Sorgen über einen düsteren Nachfrageausblick reagierte.

Laut dem Nationalen Statistikamt Chinas (NBS) wuchs das Bruttoinlandsprodukt (BIP) des Landes im vierten Quartal 2023 im Vergleich zum Vorjahr nur um 5,2 Prozent und lag damit 0,1 Prozentpunkte unter den Prognosen. Gleichzeitig verlangsamte sich das Wachstum des Einzelhandels im Dezember 2023, und die Immobilienpreise verzeichneten im Dezember 2023 den stärksten Rückgang seit fast neun Jahren.

Das Kaufinteresse am Markt kehrte jedoch allmählich zurück, da sich die geopolitischen Risiken im Nahen Osten weiter verschärften und die Sorgen um Versorgungsengpässe in der Region zunahmen. Die USA haben Militäroperationen gegen die Huthi-Rebellen eingeleitet und die im Jemen ansässige Rebellengruppe als Terrororganisation eingestuft. Insbesondere Pakistans Vergeltungsmaßnahmen gegen den Iran deuten auf eine deutlichere Instabilität im Nahen Osten seit dem Ausbruch des israelisch-hamasischen Konflikts am 7. Oktober hin.

Unterdessen beeinträchtigen extreme Kälte und betriebliche Herausforderungen weiterhin etwa 30 % der Ölproduktion in North Dakota, dem drittgrößten Ölförderstaat der USA. Das Energieministerium von North Dakota geht davon aus, dass es etwa einen Monat dauern könnte, bis sich die Ölproduktion des Bundesstaates erholt hat.

Laut Bloomberg ist die Ölproduktion in den USA diese Woche um etwa 10 Millionen Barrel zurückgegangen. Die Produktionsausfälle im Perm-Becken in Texas und New Mexico werden auf rund 6 Millionen Barrel geschätzt, während in der Bakken-Region in North Dakota ein Rückgang von fast 3,5 Millionen Barrel verzeichnet wurde.

Einem Bericht des Ölfeldserviceunternehmens Baker Hughes zufolge sank die Zahl der US-Ölbohranlagen, ein Indikator für die zukünftige Produktion, in der Woche bis zum 19. Januar um 2 auf 497 Anlagen. Darüber hinaus gab das US-Energieministerium (DOE) kürzlich bekannt, dass die USA 3,2 Millionen Barrel Öl für die Lieferung im April 2024 gekauft haben, um die strategische Ölreserve (SPR) wieder aufzufüllen.

In anderen Entwicklungen brachen die Erdgaspreise um fast 24 % auf ein Zweiwochentief ein. Grund dafür waren geringere Lagerbestandsrückgänge als erwartet sowie Prognosen für eine niedrigere Nachfrage aufgrund wärmerer Witterung Ende Januar. Die US-Energieinformationsbehörde (EIA) berichtete, dass Energieversorger in der Woche bis zum 12. Januar 154 Milliarden Kubikfuß (bcfd) Gas aus ihren Speichern entnommen haben – weniger als die von Reuters prognostizierten 164 bcfd. Gleichzeitig prognostizierte die LSEG einen Rückgang der US-Erdgasnachfrage, einschließlich Exporten, von 154,1 bcfd in dieser Woche auf 139,9 bcfd in der nächsten Woche.

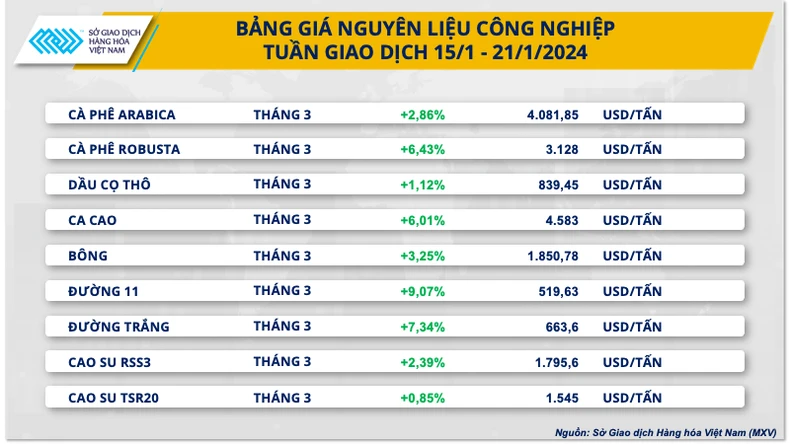

Die Preise für Robusta-Kaffee erreichten im Zuge der zunehmenden Spannungen im Roten Meer einen 16-Jahres-Höchststand.

Zum Ende der Handelswoche vom 15. bis 21. Januar notierten die Preise für industrielle Rohstoffe überwiegend im Plus. Die Robusta-Preise stiegen um 6,43 % und erreichten damit den höchsten Stand seit 16 Jahren. Die Sorge vor eskalierenden Spannungen im Roten Meer, die die Lieferketten zwischen den weltweit führenden Robusta-Produktions- und -Konsumländern beeinträchtigen könnten, trieb den starken Preisanstieg an.

In der vergangenen Woche eskalierte der Konflikt im Roten Meer unter Beteiligung der USA und Großbritanniens. Dies hat auf dem Markt Besorgnis über mögliche Störungen der Lieferketten zwischen asiatischen Ländern wie Vietnam und Indonesien und wichtigen Konsummärkten wie den USA und Europa ausgelöst. Es könnte zu lokalen Versorgungsengpässen kommen, insbesondere da Importländer möglicherweise noch keine alternativen Bezugsquellen in anderen Produktionsländern finden konnten.

Die Arabica-Preise stiegen ebenfalls um 2,86 %, angetrieben durch Preisanstiege bei Robusta und unerwartet schwache Daten zu den zertifizierten Lagerbeständen an der ICE-Börse.

|

In der Woche bis zum 21. Januar sanken die Bestände an zertifiziertem Arabica-Kaffee an der ICE-US-Börse um 8.331 Säcke à 60 kg auf insgesamt 253.108 Säcke. Dies überraschte den Markt, da die vorherigen Lagerbestandsdaten eine – wenn auch langsame – Erholung signalisiert hatten. Der Rückgang wirft zudem Zweifel an der aktuellen Versorgungslage auf.

Zuvor hatte die brasilianische Agrarbehörde CONAB prognostiziert, dass die brasilianische Kaffeeproduktion im Jahr 2024 58,08 Millionen 60-kg-Säcke erreichen würde, was einem Anstieg von 5,5 % gegenüber 2023 entspricht.

Der brasilianische Kaffeeexportverband meldete unterdessen, dass das südamerikanische Land 3,78 Millionen Säcke grüne Kaffeebohnen exportiert habe, ein Anstieg von 31 % gegenüber Dezember 2022.

Auf dem Inlandsmarkt ist der Preis für grüne Kaffeebohnen in den zentralen Hochland- und südlichen Provinzen seit heute Morgen (22. Januar) ebenfalls deutlich um 1.400 VND/kg gestiegen. Demnach wird einheimischer Kaffee derzeit für etwa 71.800 bis 72.500 VND/kg angekauft.

Den größten Preisanstieg verzeichnete in der vergangenen Woche 11-karätiger Zucker, dessen Preis um rund 9,07 % über dem Referenzwert lag. Die anhaltend hohen Temperaturen in der südzentralen Region Brasiliens, einem wichtigen Zuckeranbaugebiet, schürten die Sorgen um die zukünftige Produktion. Zudem stützten weiterhin Befürchtungen über eine schlechte Ernte in Indien und Thailand die Preise.

Quelle

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

Kommentar (0)