Το συνολικό ενεργητικό υπερβαίνει το μισό εκατομμύριο δισεκατομμύρια VND, διατηρώντας έναν ισχυρό ισολογισμό

Στις 30 Ιουνίου, το συνολικό ενεργητικό της VIB ξεπέρασε τα 530.000 δισεκατομμύρια VND, σημειώνοντας αύξηση 8% σε σύγκριση με την αρχή του έτους. Τα ανεξόφλητα πιστωτικά υπόλοιπα ξεπέρασαν τα 356.000 δισεκατομμύρια VND, σημειώνοντας αύξηση 10%, χάρη στην ομοιόμορφη ανάπτυξη στους τομείς του λιανικού εμπορίου, των ΜΜΕ, των επιχειρήσεων και των χρηματοπιστωτικών ιδρυμάτων.

Η VIB ξεκίνησε ένα πακέτο στεγαστικών δανείων ύψους 45.000 δισεκατομμυρίων VND με το κίνητρο «δανειστείτε 1 δισεκατομμύριο, πληρώστε μόνο το κεφάλαιο 1 εκατομμύριο VND/μήνα τα πρώτα 5 χρόνια», βοηθώντας τους νέους να έχουν εύκολη πρόσβαση σε στέγαση. Το πακέτο δανείου έχει σταθερό επιτόκιο από 5,9%/έτος, εξαιρετικά γρήγορη έγκριση χάρη στην τεχνητή νοημοσύνη και επιτρέπει ευέλικτη αποπληρωμή, χωρίς τέλη προπληρωμής. Στον τομέα των ΜΜΕ και των επιχειρήσεων, η VIB συνεχίζει να επεκτείνει επιλεκτικά τις πιστώσεις, εστιάζοντας στην υποστήριξη των ροών κεφαλαίου κίνησης και των παραγωγικών και επιχειρηματικών αναγκών.

Οι καταθέσεις πελατών αυξήθηκαν σταθερά κατά 10%, φτάνοντας τα 304.000 δισεκατομμύρια VND. Οι λογαριασμοί CASA και Super Yield αυξήθηκαν κατά 51% σε σύγκριση με την αρχή του έτους, καταδεικνύοντας την αποτελεσματικότητα της στρατηγικής βελτιστοποίησης της αδρανούς ταμειακής ροής.

Μέχρι το τέλος Ιουνίου, το συνολικό ενεργητικό της VIB ξεπέρασε το μισό εκατομμύριο δισεκατομμύρια VND.

Ο λογαριασμός Super Yield, που λανσαρίστηκε στις αρχές του 2025, προσέλκυσε περισσότερους από 500.000 ενεργοποιημένους πελάτες, διευρύνοντας τη δυνητική πελατειακή βάση για τραπεζικά προϊόντα και υπηρεσίες.

Η ποιότητα του ενεργητικού συνέχισε να βελτιώνεται τους πρώτους 6 μήνες του έτους. Ο δείκτης μη εξυπηρετούμενων δανείων μειώθηκε στο 2,54%, 0,14 ποσοστιαίες μονάδες χαμηλότερα από το τέλος του πρώτου τριμήνου. Το χαρτοφυλάκιο δανείων της VIB διατήρησε υψηλό επίπεδο ασφάλειας, με περισσότερο από το 75% των ανεξόφλητων δανείων να ανήκουν στους τομείς της λιανικής και των ΜΜΕ - εκ των οποίων πάνω από το 90% των λιανικών δανείων έχουν πλήρως νόμιμες εξασφαλίσεις σε ακίνητα, συγκεντρωμένες σε μεγάλες αστικές περιοχές.

Το χρέος της Ομάδας 2 συνεχίζει να μειώνεται. Η επίσημη νομιμοποίηση του Ψηφίσματος 42 δημιούργησε έναν σημαντικό νομικό διάδρομο, υποστηρίζοντας την VIB να επιταχύνει την διευθέτηση επισφαλών χρεών, ενισχύοντας έτσι τη σταθερή και βιώσιμη χρηματοοικονομική της βάση στο πλαίσιο πολλών προκλήσεων της αγοράς.

Κατά το δεύτερο τρίμηνο, η τράπεζα ολοκλήρωσε την καταβολή μερισμάτων 7% σε μετρητά. Οι δείκτες διαχείρισης ασφάλειας παρέμειναν σε βέλτιστα επίπεδα, με τον δείκτη κεφαλαιακής επάρκειας (CAR) της Βασιλείας II να φτάνει το 12% (κανονισμός: πάνω από 8%), τον δείκτη δανείων προς καταθέσεις (LDR) να βρίσκεται στο 77% (κανονισμός: κάτω από 85%), τον δείκτη βραχυπρόθεσμου κεφαλαίου για μεσοπρόθεσμα και μακροπρόθεσμα δάνεια να είναι 23% (κανονισμός: κάτω από 30%) και τον δείκτη καθαρού σταθερού κεφαλαίου (NSFR) της Βασιλείας III να είναι 111% (πρότυπο Βασιλείας III: πάνω από 100%).

Τα κέρδη του 6μήνου αυξήθηκαν κατά 9%, προωθώντας τη διαφοροποίηση των εσόδων

Στο τέλος του 6μήνου, η VIB κατέγραψε συνολικά λειτουργικά έσοδα άνω των 9.700 δισεκατομμυρίων VND, κέρδη προ φόρων άνω των 5.000 δισεκατομμυρίων VND, αυξημένα κατά 9% σε σχέση με την ίδια περίοδο. Τα καθαρά έσοδα από τόκους ανήλθαν σε πάνω από 7.700 δισεκατομμύρια VND, συνεχίζοντας να αποτελούν τον κύριο παράγοντα στο πλαίσιο της προώθησης της λιανικής πίστης με ανταγωνιστικά επιτόκια, εστιάζοντας σε πελάτες υψηλής ποιότητας με καλές εξασφαλίσεις. Το καθαρό περιθώριο τόκων (NIM) παρέμεινε σταθερό στο 3,4%, διασφαλίζοντας βιώσιμη κερδοφορία.

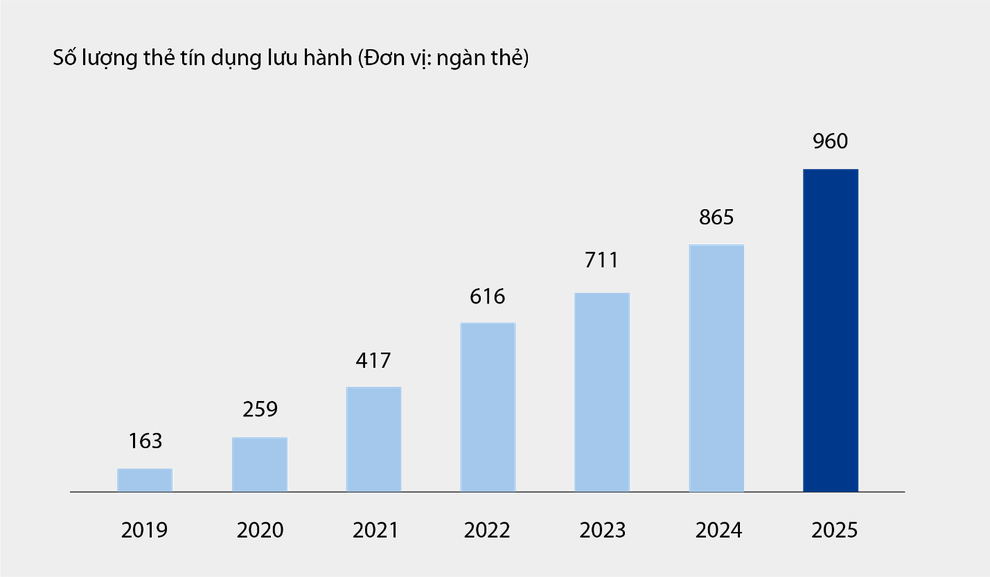

Τα μη επιτοκιακά έσοδα αντιπροσώπευαν το 21% των συνολικών λειτουργικών εσόδων, κυρίως από τέλη και δραστηριότητες παροχής υπηρεσιών. Στις 30 Ιουνίου, οι πιστωτικές κάρτες της VIB έφτασαν σχεδόν το ένα εκατομμύριο σε κυκλοφορία, με τις συνολικές δαπάνες μετά από 6 μήνες να φτάνουν τα 67.900 δισεκατομμύρια VND, αυξημένες κατά 15% σε σχέση με την ίδια περίοδο. Νέα προϊόντα και υπηρεσίες που αναπτύχθηκαν στην πλατφόρμα ψηφιακής τραπεζικής, όπως πληρωμή λογαριασμών, διεθνείς μεταφορές χρημάτων, πληρωμή διδάκτρων, ασφάλιση κ.λπ., μαζί με πακέτα λύσεων και υπηρεσίες για εταιρικούς πελάτες, συνέβαλαν στα έσοδα της τράπεζας από τέλη και υπηρεσίες.

Αριθμός πιστωτικών καρτών σε κυκλοφορία στο VIB από το 2019 έως τους 6 μήνες του 2025.

Τα λειτουργικά έξοδα μειώθηκαν κατά 1% σε ετήσια βάση χάρη στην ταυτόχρονη εφαρμογή λύσεων βελτιστοποίησης διαδικασιών και στην αποτελεσματική διαχείριση κόστους. Τα έξοδα πρόβλεψης πιστωτικού κινδύνου κατά τους πρώτους 6 μήνες του έτους μειώθηκαν κατά 49% σε ετήσια βάση.

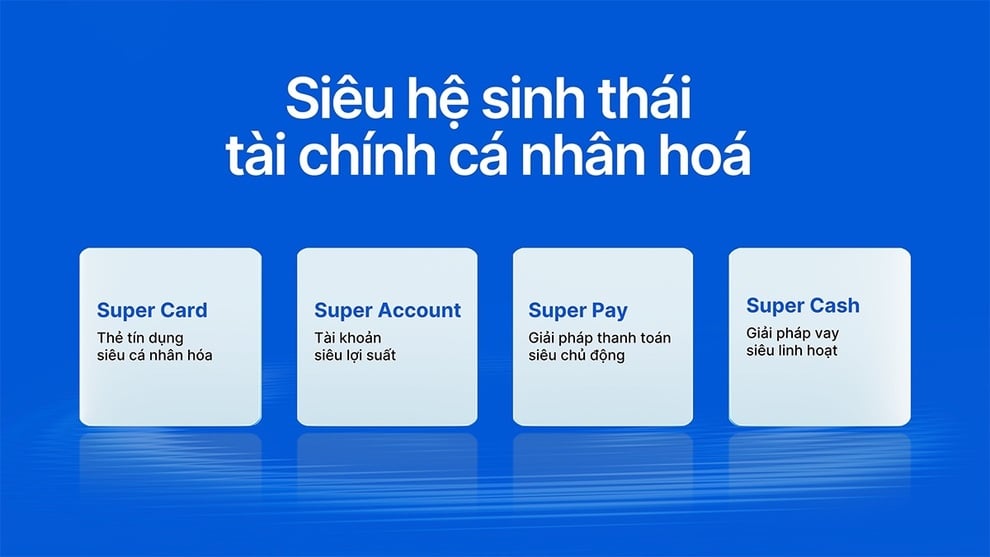

Τελειοποίηση ενός ολοκληρωμένου ψηφιακού χρηματοοικονομικού οικοσυστήματος, βελτιώνοντας την εμπειρία των πελατών

Η VIB μόλις λάνσαρε το Super Pay - μια έξυπνη λύση πληρωμών και το Super Cash - μια ευέλικτη λύση δανεισμού, ολοκληρώνοντας ένα εξαιρετικά εξατομικευμένο οικονομικό οικοσύστημα, δίνοντας στους χρήστες τη δυνατότητα να διαχειρίζονται τα οικονομικά τους.

Εξαιρετικά εξατομικευμένο οικονομικό οικοσύστημα για κατόχους καρτών VIB.

Η λύση Super Pay υποστηρίζει τους πελάτες να διαχειρίζονται προληπτικά τα έξοδά τους με τρία χαρακτηριστικά: επιλογή πηγών πληρωμής (PayFlex), προληπτική εγγραφή για πληρωμές με δόσεις (PayEase) και προληπτική επαλήθευση συναλλαγών (PaySafe) απευθείας στην εφαρμογή MyVIB.

Το Super Cash προσφέρει μια ευέλικτη λύση πρόσβασης σε κεφάλαια, επιτρέποντας στους πελάτες να μεταφέρουν πιστωτικά όρια έως και 1 δισεκατομμύριο VND μεταξύ καρτών και δανείων μετρητών. Όλη η διαδικασία πραγματοποιείται ηλεκτρονικά στην εφαρμογή Max by VIB, με απλοποιημένες διαδικασίες, διαφανή επιτόκια και χωρίς τέλη πρόωρης εξόφλησης.

Με μια σουίτα προϊόντων που περιλαμβάνει τα Super Pay, Super Cash, Super Account και Super Card, η VIB υλοποιεί σταδιακά τον στόχο της οικοδόμησης ενός ολοκληρωμένου ψηφιακού χρηματοοικονομικού οικοσυστήματος, παρέχοντας στους χρήστες μέγιστο οικονομικό έλεγχο στην ψηφιακή εποχή.

Τα θετικά αποτελέσματα κατά τους πρώτους 6 μήνες του έτους επιβεβαιώνουν τον σωστό προσανατολισμό της VIB στη βελτίωση της επιχειρησιακής αποτελεσματικότητας, στον έλεγχο των κινδύνων και στην προώθηση της ψηφιοποίησης.

Πηγή: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Φωτογραφία] 60ή επέτειος από την ίδρυση του Συνδέσμου Φωτογραφικών Καλλιτεχνών του Βιετνάμ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Φωτογραφία] Κατ Μπα - Πράσινος παράδεισος νησιού](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Σχόλιο (0)