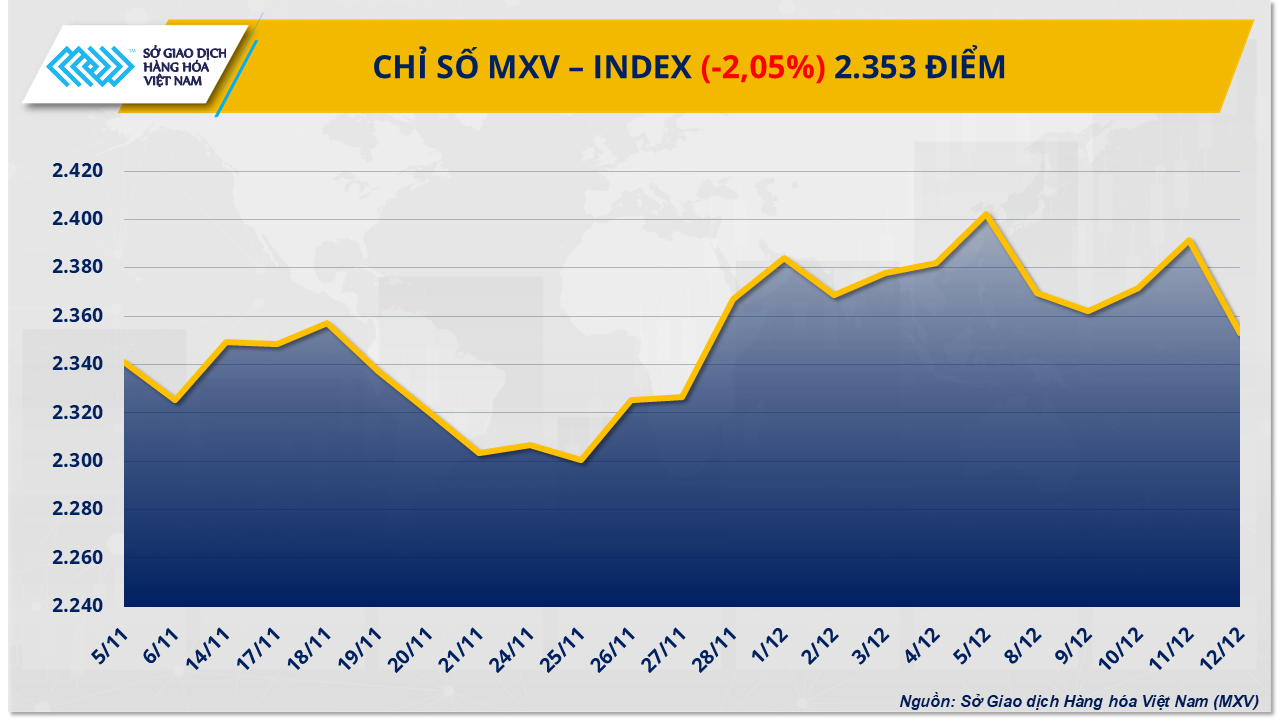

Esto se hizo evidente cuando los precios del petróleo crudo cayeron drásticamente debido a la presión del exceso de oferta, mientras que el mercado del azúcar se recuperó gracias a la preocupación por los costos de producción y el suministro a mediano plazo. La presión vendedora prevaleció, arrastrando el índice MXV a una baja de más del 2%, hasta los 2353 puntos.

El exceso de oferta pesa mucho y provoca una fuerte caída de los precios del petróleo.

Según la Bolsa de Productos Básicos de Vietnam (MXV), el mercado energético se desplomó la semana pasada, con la caída simultánea de los cinco productos básicos del grupo. En concreto, el crudo WTI perdió casi un 4,4 % con respecto a la semana anterior, hasta los 57,4 dólares por barril; el crudo Brent también retrocedió hasta los 61,1 dólares por barril, una disminución de más del 4,1 %.

Según la Bolsa de Productos Básicos de Vietnam (MXV), la principal causa del debilitamiento de los precios del petróleo la semana pasada se debió a la creciente preocupación por el exceso de oferta en el mercado global. Los últimos informes de la Agencia Internacional de Energía (AIE), la Organización de Países Exportadores de Petróleo (OPEP) y la Agencia de Información Energética de Estados Unidos (EIA) muestran un desequilibrio cada vez más evidente entre la oferta y la demanda.

En su informe de diciembre, la Agencia Internacional de la Energía (AIE) redujo ligeramente su pronóstico de superávit de petróleo para 2026 a 3,84 millones de barriles diarios. Sin embargo, este nivel aún equivale a casi el 4 % de la demanda mundial, lo cual se considera muy alto en comparación con períodos anteriores. La AIE destacó que la oferta de fuera de la OPEP+, en particular de Estados Unidos y el continente americano, sigue creciendo a un ritmo superior al de la demanda.

A diferencia de la AIE, la Organización de Países Exportadores de Petróleo (OPEP) cree que es probable que el mercado alcance el equilibrio en 2026 si la OPEP+ mantiene una estricta disciplina de producción. Sin embargo, este argumento no ha convencido a los inversores, ya que el bloque ya ha aumentado su cuota en más de 2,7 millones de barriles diarios en 2025 y solo ha suspendido temporalmente los aumentos de producción en el primer trimestre de 2026. Esta situación suscita la preocupación de que la OPEP+ esté priorizando la protección de la cuota de mercado sobre el apoyo a los precios.

Mientras tanto, la EIA continuó aumentando la presión al elevar su pronóstico de producción de crudo estadounidense en 2025 a un récord de 13,61 millones de barriles diarios, al tiempo que estima que la demanda de petróleo en la economía estadounidense se mantendrá prácticamente sin cambios en 2026. La perspectiva de un aumento de la oferta y una desaceleración de la demanda en el mayor consumidor mundial de petróleo ha debilitado significativamente las expectativas de una recuperación de los precios a mediano plazo. Además, datos recientes de inventarios mostraron que los inventarios de crudo estadounidense disminuyeron menos de lo esperado, mientras que los de gasolina y destilados aumentaron considerablemente, lo que refleja que la demanda real de consumo de combustible sigue siendo débil.

En Asia, la tendencia a la baja de los precios es aún más pronunciada, ya que los compradores exigen descuentos cada vez mayores respecto al precio de referencia del Brent. La intensa competencia de fuentes petroleras como Rusia, Irán, Venezuela y Oriente Medio ha obligado a Arabia Saudí a reducir su precio oficial de venta al mercado asiático a su nivel más bajo en años. Al mismo tiempo, la demanda energética de China sigue siendo decepcionante, y estudios de la CNPC muestran que su consumo de petróleo está entrando gradualmente en una fase de estabilización entre 2025 y 2030.

En este contexto, factores geopolíticos como las tensiones en Venezuela o la región del Mar Negro solo han tenido impactos a corto plazo. El flujo de petróleo se ha visto mínimamente afectado, mientras que la presión competitiva ha obligado a los países exportadores a ajustar a la baja sus precios de venta. Dado que el panorama de sobreoferta persiste, MXV cree que es probable que los precios del petróleo la próxima semana sigan enfrentando presión a la baja o fluctúen a niveles bajos, ya que el problema de la sobreoferta sigue siendo el factor dominante que influye en la confianza del mercado.

Los precios del azúcar subieron en medio de presiones de costos y grandes posiciones cortas.

Por el contrario, el mercado de materias primas industriales experimentó una fuerte presión de compra la semana pasada, debido al fuerte aumento de los precios de muchos productos básicos. En particular, la atención se centró en el mercado mundial del azúcar, donde los precios tanto del azúcar blanco como del azúcar refinado mostraron una recuperación positiva.

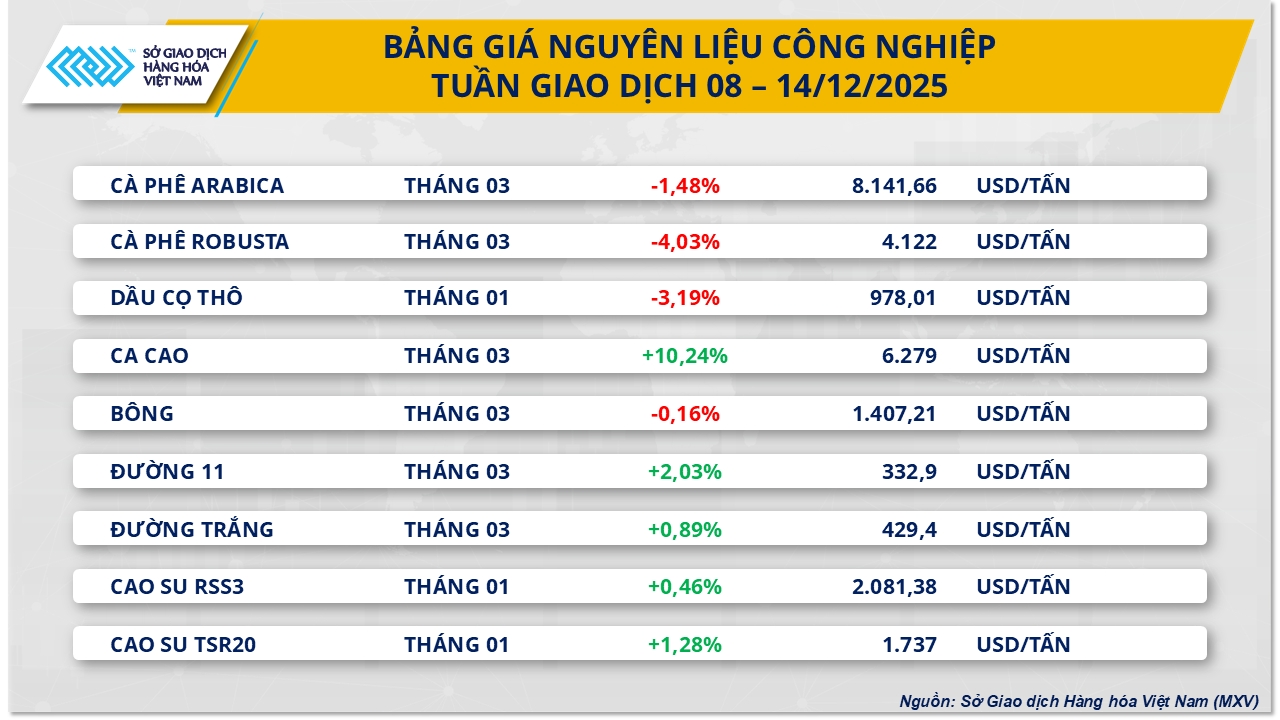

Al cierre de las operaciones del viernes (12 de diciembre), los precios del azúcar sin refinar aumentaron un 2,03%, alcanzando los 332,9 dólares por tonelada; los precios del azúcar blanco también aumentaron casi un 1%, cotizando alrededor de 429 dólares por tonelada.

En India, el segundo mayor productor mundial de azúcar, la temporada de molienda de caña de azúcar ha retomado una trayectoria estable tras verse interrumpida por las protestas de los agricultores. Si bien se acelera la molienda con la expectativa de alcanzar los 35 millones de toneladas, la industria azucarera del país se enfrenta a una grave paradoja financiera: los costos reales de producción superan con creces los precios de venta. Los agricultores exigen un precio mínimo de la caña de azúcar equivalente a aproximadamente 375 dólares por tonelada de azúcar equivalente, unos 44 dólares por tonelada más que los precios del mercado internacional.

Mientras tanto, los costos de producción en las fábricas han aumentado a aproximadamente $430 por tonelada, pero los precios internos del azúcar rondan los $397 por tonelada. Esta diferencia negativa, sumada a que muchas fábricas deben pagar precios de materia prima superiores al mínimo regulado, está presionando al gobierno indio para que considere ajustar el precio mínimo de venta (PMV). Sin una intervención oportuna, se prevé que el riesgo de impagos por la caña de azúcar se recrudezca ya en febrero, amenazando la estabilidad de la cadena mundial de suministro de azúcar.

Sin embargo, las fluctuaciones actuales del precio del azúcar están fuertemente influenciadas por el mercado de Nueva York, ya que los fondos de inversión mantienen un alto nivel de posiciones cortas. Según datos de la Comisión de Comercio de Futuros de Materias Primas (CFTC) de EE. UU., las posiciones cortas han superado los 207 000 lotes, lo que representa aproximadamente el 22 % del total de contratos abiertos. Anteriormente, estos períodos solían ir acompañados de repuntes técnicos, cuando los fondos recompran para cerrar sus posiciones. Los analistas señalan que si los precios del azúcar se mantienen en el rango bajo de 320 $ a 342 $ por tonelada durante un período prolongado, la oferta a medio plazo podría verse afectada debido a la limitación de la inversión por parte de los productores de caña de azúcar.

Además, otro factor clave que impulsa el mercado es la competencia del etanol. Actualmente, los precios del etanol son entre 33 y 55 dólares por tonelada más altos que los del azúcar en la bolsa de Nueva York, lo que indica que el azúcar está infravalorado en relación con su valor económico. Con los inventarios de etanol en mínimos históricos durante el período de transición, es probable que las plantas brasileñas prioricen la producción de caña de azúcar para biocombustibles al inicio de la próxima temporada para maximizar sus ganancias. Este cambio en la estructura de producción reducirá la oferta de azúcar para la exportación, creando un nivel de soporte relativamente estable para los precios y limitando la posibilidad de nuevas caídas en el futuro cercano.

En el mercado nacional, el azúcar importado superó las 41.000 toneladas la semana pasada, impulsado por un aumento en la oferta desde Tailandia, mientras que las importaciones informales de azúcar fueron escasas debido a los estrictos controles fronterizos. Esto mantuvo los precios al por menor altos, entre 16.600 y 16.800 VND/kg. La oferta nacional se encuentra en el período de transición entre temporadas, con un bajo inventario de existencias antiguas y una calidad en declive, y una disponibilidad limitada de azúcar de nueva cosecha, lo que resultó en una actividad de mercado lenta. Los precios de fábrica del azúcar de RS se mantuvieron estables en torno a los 17.500-17.550 VND/kg, pero la demanda fue débil, ya que los comerciantes tendieron a esperar a que la nueva cosecha tuviera mejor calidad antes de aumentar sus compras.

Fuente: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

Kommentar (0)