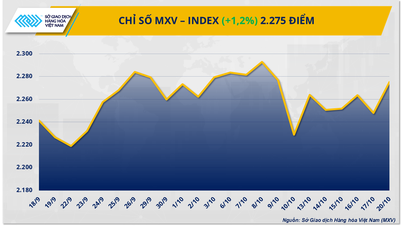

Al 30 de septiembre, los activos totales de PGBank alcanzaron casi VND 79,838 mil millones, un 9,3% más en comparación con el final de 2024. Los préstamos a clientes pendientes alcanzaron VND 44,349 mil millones, un 7,5% más, en línea con la orientación de PGBank de crecimiento crediticio prudente y estricto control de riesgos.

Los depósitos de clientes alcanzaron los 44.375 millones de VND, un aumento del 2,4%, mientras que los depósitos de otras entidades crediticias y la emisión de valores aumentaron considerablemente, lo que refleja la diversificación proactiva del capital y la gestión de la liquidez. La cartera de valores de inversión prácticamente se duplicó, pasando de 4.251 millones de VND a 8.171 millones de VND, lo que permitió un apoyo flexible a la liquidez y los ingresos por inversiones.

Además, el capital social del banco se incrementó a 5.000 billones de VND, lo que elevó el patrimonio a 6.362 billones de VND, un aumento del 23% en comparación con el comienzo del año, lo que contribuyó a fortalecer la capacidad financiera y crear impulso para la siguiente fase de crecimiento.

Según el informe financiero consolidado, el beneficio antes de impuestos de PGBank en los primeros nueve meses de 2025 alcanzó los 496.800 millones de VND, un 44% más que en el mismo periodo de 2024. El beneficio operativo total se situó en torno a los 1.699 millones de VND, de los cuales el 82% correspondió al margen financiero, alcanzando los 1.396 millones de VND. Esto refleja la capacidad de explotar eficazmente los recursos de capital y gestionar óptimamente los costes de capital en un contexto de tipos de interés bajos. Las actividades no vinculadas a intereses también registraron contribuciones positivas: el comercio de divisas alcanzó los 73.000 millones de VND, la inversión en valores aportó 83.000 millones de VND y otras actividades contribuyeron con 114.000 millones de VND.

PGBank mantiene una política de provisiones prudente, con indicadores de adecuación de capital, liquidez y ratio de préstamos a depósitos (LDR) dentro de los límites establecidos por el Banco Estatal. El ratio de morosidad, según la Circular 31, alcanzó el 2,84%.

En los primeros 9 meses del año, PGBank continuó invirtiendo fuertemente en transformación digital, modernización de sistemas, implementó con éxito el sistema Core Banking de nueva generación (T24) y muchos proyectos estratégicos en los campos de banca digital, ESG y cultura corporativa.

Con resultados positivos en los primeros 9 meses del año, junto con un crecimiento crediticio estable, PGBank espera completar sus objetivos comerciales de 2025, mientras continúa mejorando la eficiencia operativa, la capacidad financiera y la calidad del servicio.

Fuente: https://doanhnghiepvn.vn/kinh-te/pgbank-bao-lai-truoc-thue-gan-500-ty-dong-sau-9-thang/20251020040204707

![[Foto] El primer ministro Pham Minh Chinh se reúne con el presidente de la Asamblea Nacional húngara, Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, mantiene conversaciones con el presidente de la Asamblea Nacional húngara, Kover Laszlo.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[Foto] Solemne apertura de la X Sesión de la XV Asamblea Nacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[Foto] El presidente del Parlamento húngaro visita el mausoleo del presidente Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

Kommentar (0)