El final del año siempre es la temporada dorada para el sector de financiación al consumo gracias al aumento de la demanda durante las fiestas. Este es el motor y la base fundamental para que F88 crezca positivamente, posiblemente superando el plan anual en un 27%.

Alcanzó el 90% del plan después de 9 meses, construyendo una base sólida de crecimiento.

Como "novato" que saldrá a bolsa en 2025, F88 ha construido un sólido plan de crecimiento, basado en tres pilares principales: ampliar los canales de venta, diversificar productos y servicios e invertir en tecnología.

La empresa se está centrando en ampliar sus canales de venta en todos los "frentes", desde "offline" con 930 tiendas en todo el país hasta "online" a través de la aplicación My F88 o cooperando con socios como CIMB Bank Vietnam, Military Commercial Joint Stock Bank, Mobile World , y cooperando en plataformas digitales con ZaloPay.

La cartera de productos diferenciada también es una ventaja competitiva de F88. Basándose en los principales paquetes de préstamos, como la matriculación de motocicletas, automóviles y vehículos eléctricos, la empresa se centra en el desarrollo de productos de servicio, creando paquetes de préstamos rotativos con la particularidad de establecer límites de préstamo preconcedidos según el valor de la garantía, para que los clientes puedan retirar dinero de forma proactiva cuando lo necesiten.

Desde las primeras etapas de su creación, F88 se centró en invertir en tecnología y digitalizar procesos operativos para ayudar a mejorar la experiencia del cliente, optimizar los costos operativos y expandir el ecosistema financiero.

Los tres pilares mencionados son los factores clave que ayudan a F88 a expandir su cuota de mercado de forma sostenible. Solo en el tercer trimestre de 2025, el número de nuevos prestatarios alcanzó casi 70.700 clientes, un aumento del 26%, y el número de nuevos contratos abiertos superó los 246.700, un incremento del 94% con respecto al mismo período del año anterior.

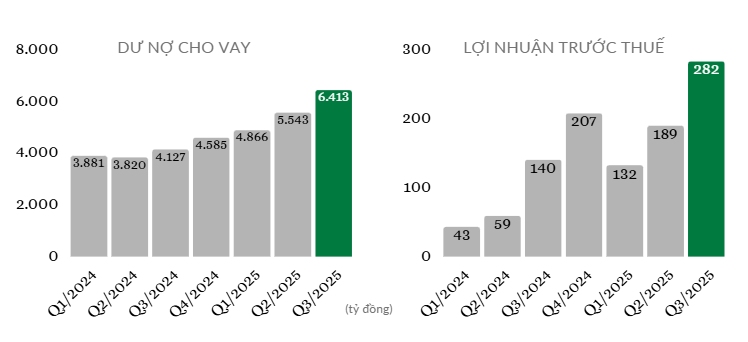

Gráfico de crecimiento de préstamos pendientes y ganancias antes de impuestos de F88 del T1/2024 al T3/2025.

Con estas sólidas bases, F88 registró un crecimiento impresionante en los primeros nueve meses de 2025, con un saldo de préstamos pendientes de clientes de 6.413 millones de VND, un 40 % más que a principios de año. El valor acumulado de los desembolsos en los primeros nueve meses también aumentó considerablemente, un 35 % durante el mismo período, alcanzando los 11.767 millones de VND. La compañía generó ingresos totales de aproximadamente 2.820 millones de VND, un 37 % más que en el mismo período. Al mismo tiempo, el beneficio antes de impuestos también aumentó considerablemente, un 149 %, hasta los 603.000 millones de VND, superando con creces los resultados de 2024 en casi 450.000 millones de VND y equivalente al 90 % del plan anual.

El representante de la compañía dijo que el fuerte factor impulsor de los resultados de crecimiento innovadores de F88 en el tercer trimestre de 2025 se basa en el aumento y la expansión de la base de clientes, especialmente el ciclo comercial pico en la segunda mitad del año.

Aceleración de la demanda de crédito a fin de año: espacio para F88 gracias al crecimiento del consumo

Según los analistas y la evaluación de los consejos de administración de algunos bancos, es probable que el crédito se acelere en el cuarto trimestre gracias al impulso de la demanda estacional máxima de finales de año y a las perspectivas de desarrollo derivadas del favorable contexto macroeconómico. A partir de ahí, el sector de la financiación al consumo puede lograr un avance significativo, gracias al objetivo de crecimiento del PIB superior al 8% este año y a la política gubernamental de estímulo al consumo.

En particular, el consumo interno se recuperó de forma sostenida gracias a la mejora del poder adquisitivo de la población y al aumento de los ingresos de los trabajadores (alcanzando los 8,3 millones de VND mensuales en los primeros nueve meses del año, un 10 % más que en el mismo período del año anterior). A octubre de 2025, los ingresos totales por ventas minoristas de bienes y servicios al consumidor aumentaron un 9,3 % (en el mismo período, un 8,8 %). El objetivo del Gobierno para todo el año 2025 es aumentar un 12 % en comparación con 2024.

Desde principios del cuarto trimestre, y especialmente en las últimas semanas, varios bancos han estado tomando medidas para aumentar los tipos de interés de los depósitos a fin de satisfacer la demanda de crédito, que tiende a aumentar considerablemente hacia finales de año. Estas son señales positivas y prometedoras para el crédito al consumo a finales de 2025.

Con F88, siguiendo la misma tendencia, el factor estacional en el pico del ciclo comercial durante el segundo semestre también contribuyó a un impresionante impulso de crecimiento. La compañía afirmó que seguirá atrayendo clientes gracias a paquetes de productos crediticios que satisfacen la alta demanda estacional, optimizan las experiencias en los canales digitales y mejoran los modelos de riesgo para nuevos productos. La compañía espera seguir logrando avances significativos en sus resultados comerciales, con la expectativa de superar el plan establecido en la Junta General Anual de Accionistas de 2025.

Oficina de transacciones F88

En particular, se garantiza que el beneficio antes de impuestos alcanzará y se espera que supere el plan anual en un 27 %. Si se logran estos resultados, el ROE de F88 aumentará considerablemente del 22,6 % (en 2024) al 31,2 %, con ratios de valoración PER y PEG de 12,9x y 0,14x, respectivamente.

En noviembre de 2025, F88 recibió la aprobación de la Comisión Estatal de Valores para su oferta pública de bonos. Junto con la mejora de la calificación crediticia de FiinRatings de "BBB-" a "BBB" con perspectiva "Estable", estas medidas demuestran la credibilidad de la compañía. Al mismo tiempo, amplían la capacidad de mejorar el capital y la liquidez mediante la diversificación de los canales de financiación, la optimización de los costes de capital y la consolidación del liderazgo de F88 en el sector de los préstamos alternativos.

El tercer trimestre de 2025 marca un hito importante para F88, ya que es la primera unidad del sector de financiación alternativa en cotizar oficialmente en el mercado de valores de la UPCoM. El segmento de clientes al que se dirige F88 son las personas con ingresos inferiores a los bancarios o que necesitan préstamos rápidos y convenientes (trabajadores en general, autónomos, trabajadores, oficinistas, pequeños comerciantes, hogares de particulares y propietarios/gerentes de pequeñas empresas). Este es un segmento importante de la economía y aún tiene un amplio margen de crecimiento. Parte del tamaño de la población de este segmento se puede apreciar en los datos publicados por la Oficina General de Estadística. En los primeros nueve meses de 2025, el número de trabajadores con empleos informales fue de 33 millones, lo que representa el 63,4 % del total de trabajadores empleados.

Fuente: https://congthuong.vn/tieu-dung-cuoi-nam-tang-manh-f88-ky-vong-loi-nhuan-vuot-27-432951.html

![[Foto] Desfile para celebrar el 50 aniversario del Día Nacional de Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adoración a la estatua de Tuyet Son, un tesoro de casi 400 años de antigüedad en la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)