Según el informe actualizado de la industria de valores correspondiente a los primeros nueve meses de 2024, publicado recientemente por VIS Rating, la disminución gradual en el número de bonos morosos y compromisos de recompra de bonos ha ayudado a reducir el riesgo de los activos para las compañías de valores.

Los bonos morosos de las compañías de valores están disminuyendo, mientras que la deuda de margen está aumentando, lo que representa un riesgo.

Según el informe actualizado de la industria de valores correspondiente a los primeros nueve meses de 2024, publicado recientemente por VIS Rating, la disminución gradual en el número de bonos morosos y compromisos de recompra de bonos ha ayudado a reducir el riesgo de los activos para las compañías de valores.

Según datos de VIS Rating, las grandes compañías de valores lideran el crecimiento de las ganancias del sector gracias a los ingresos provenientes de préstamos con margen e inversiones, respaldados por importantes ampliaciones de capital. El rendimiento promedio sobre activos (ROAA) de todo el sector aumentó del 4,3 % en 2023 al 4,9 % en los primeros nueve meses de 2024, con las grandes compañías de valores superando a sus competidores en términos de ganancias provenientes de préstamos con margen e inversiones en renta fija.

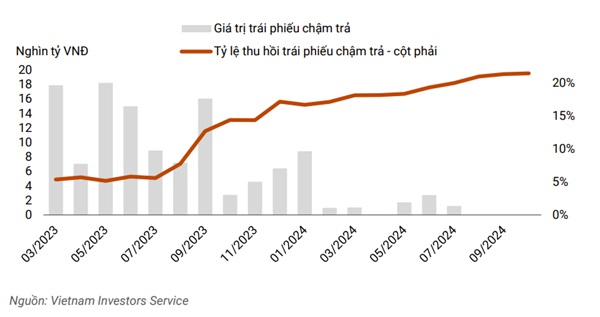

Cabe destacar que la disminución del número de bonos morosos y de los compromisos de recompra de bonos ha contribuido a reducir el riesgo de activos para las compañías de valores. El valor de los bonos morosos en el tercer trimestre fue insignificante en comparación con los aproximadamente 8 billones de VND de enero de 2024, o el máximo de aproximadamente 18 billones de VND en bonos morosos en mayo de 2023. La liquidez se mantuvo estable a pesar de que las compañías aumentaron sus préstamos a corto plazo para ampliar los préstamos con margen.

|

| El monto de bonos vencidos en el tercer trimestre de 2024 ya no es significativo en comparación con el pico de 18 billones de VND en mayo de 2023. |

El riesgo de los activos en el sector está disminuyendo gradualmente gracias a la reducción de los pagos de capital e intereses vencidos y a los compromisos de recompra de bonos. Tan Viet Securities Joint Stock Company (TVSI) redujo sus compromisos de recompra de bonos en aproximadamente un 30 % durante los primeros nueve meses de 2024, después de que los emisores de los sectores energético e inmobiliario completaran sus pagos de capital e intereses vencidos.

Más del 20% de las compañías de valores incluidas en el informe de análisis presentan un alto apetito por el riesgo debido a sus importantes inversiones en bonos corporativos. El riesgo de los activos derivados de estas inversiones disminuyó en comparación con el año anterior gracias a una reducción gradual de la tasa de morosidad y a una mejor tasa de recuperación de estos bonos.

Mientras tanto, los préstamos de margen a grandes clientes continuaron aumentando en el tercer trimestre de 2024, lo que aumenta el riesgo para las compañías de valores si se ven obligadas a vender garantías durante una caída del mercado de valores, como sucedió en el cuarto trimestre de 2022. La expectativa es que los aumentos de capital por parte de las compañías de valores afiliadas a los bancos y las grandes compañías de valores nacionales fortalezcan sus reservas de riesgo e impulsen el crecimiento.

Las grandes compañías de valores han registrado un fuerte crecimiento en los saldos de préstamos de margen, acompañado de tasas de interés de préstamos más altas en comparación con sus pares, gracias a su gran base de capital y su extensa red de clientes.

|

| Las grandes empresas de valores registraron un fuerte crecimiento en los saldos de préstamos de margen. |

Además, estas empresas suelen tener las mayores carteras de instrumentos de renta fija de la industria y se benefician de las mejores condiciones del mercado de bonos corporativos, con mayores retornos de las inversiones en bonos y comisiones por servicios de custodia (por ejemplo, TCBS, VPBANKS, VND).

Por el contrario, el ROAA de las compañías de valores de tamaño mediano (por ejemplo, SHS, BSI, VDS) disminuyó un 2% en comparación con el trimestre anterior, debido principalmente a una disminución en el valor de las inversiones en acciones.

El crecimiento de los préstamos con margen en las compañías de valores medianas también es más lento que en las grandes empresas debido a las limitaciones de capital y las redes de clientes. En general, VIS Rating prevé que más de la mitad de las 251 compañías alcancen sus objetivos de beneficios para todo el año. Se espera que el ROAA del sector para todo 2024 mejore entre 50 y 70 puntos básicos interanuales, alcanzando el 4,8 %-5 %.

Los niveles de apalancamiento en el sector se mantienen bajos gracias a importantes aumentos de capital. Las sustanciales captaciones de capital realizadas por las empresas de valores nacionales (VIX, VND, MBS) en el tercer trimestre de 2024 reforzaron la protección contra riesgos y mantuvieron el ratio de apalancamiento del sector en torno al 230 %.

También se propone una ampliación de capital paraACB Securities Company (ACBS), que gradualmente desempeñará un papel más importante en la estrategia comercial del banco matriz. Para Ho Chi Minh City Securities Company (HSC), el capital adicional apoyará la expansión del negocio y mantendrá el ratio de margen de préstamo por debajo del límite regulado del 200% del capital.

Junto con las posteriores rondas de recaudación de fondos de empresas nacionales (SSI, SHS, VCI), se espera que el índice de apalancamiento en la industria disminuya en los próximos trimestres.

En general, solo el 10% de las empresas presentan altos niveles de apalancamiento debido a limitaciones para captar capital o a numerosos compromisos de recompra de bonos de sus clientes. Los riesgos de liquidez derivados del aumento de la deuda a corto plazo de algunas empresas de propiedad extranjera y empresas afiliadas a bancos se mantienen bien controlados.

Por ejemplo, las compañías de valores afiliadas a los bancos (CTS, ORS) tienen acceso a límites de crédito no garantizados de los bancos nacionales, mientras que las compañías con capital extranjero (MASVN, KIS) se benefician del apoyo de sus empresas matrices.

Además, los activos líquidos, como el efectivo y los certificados de depósito (CD), de estas empresas también representan aproximadamente entre el 15 % y el 30 % de sus activos totales. El riesgo de refinanciación de los préstamos a clientes institucionales y particulares está disminuyendo gradualmente para Techcombank Securities Joint Stock Company (TCBS), gracias a que la emisión de bonos a largo plazo se cuadriplicó en comparación con el año pasado.

En general, el 30% de las empresas tienen perfiles de liquidez sólidos, en su mayoría firmas de valores afiliadas a bancos que se han beneficiado de recientes aumentos de capital y dependen menos de la deuda a corto plazo para financiar sus actividades de inversión principales.

El informe de calificación VIS se basa en datos de las 30 compañías de valores más grandes por activos, que representan aproximadamente el 90% de los activos totales de la industria.

[anuncio_2]

Fuente: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Imagen] La ciudad de Ho Chi Minh inicia simultáneamente la construcción y da inicio a cuatro proyectos clave.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

Kommentar (0)