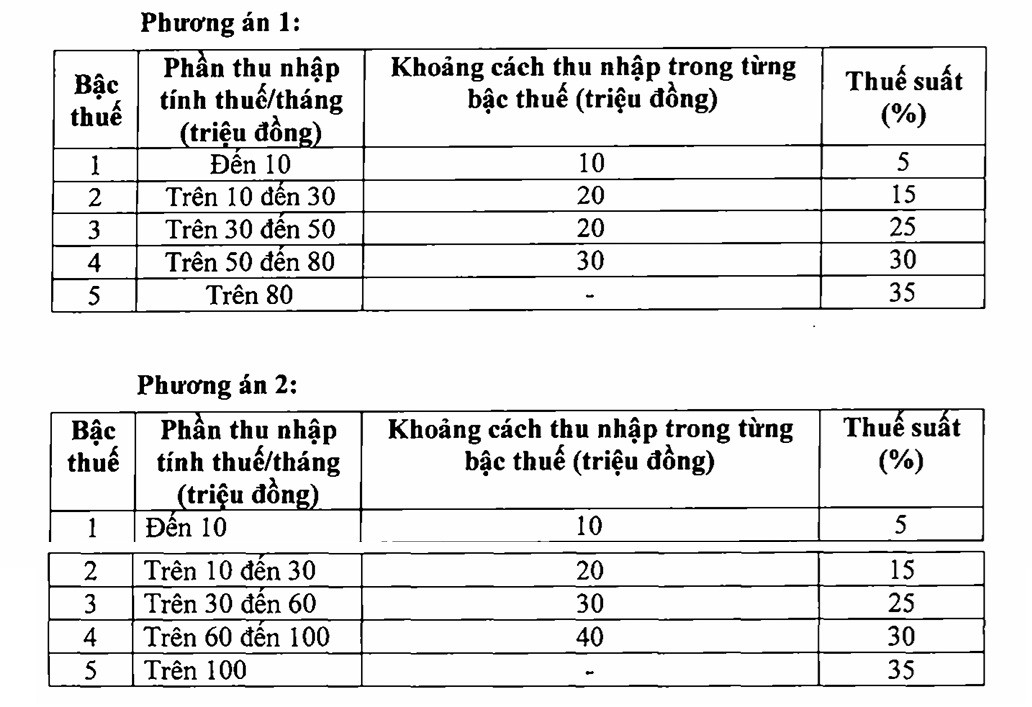

در آخرین پیشنویس قانون اصلاحشده مالیات بر درآمد شخصی، وزارت دارایی پیشنهاد اصلاح جدول مالیات بر درآمد شخصی تصاعدی از ۷ طبقه به ۵ طبقه را داده است که بالاترین نرخ مالیات ۳۵٪ خواهد بود.

طبق قانون فعلی مالیات بر درآمد شخصی، نرخ مالیات تصاعدی اعمال شده بر درآمد حاصل از حقوق و دستمزد شامل 7 طبقه مالیاتی است: 5٪، 10٪، 15٪، 20٪، 25٪، 30٪ و 35٪.

وزارت دارایی اظهار داشت که پس از بررسی ساختار مالیاتی فعلی، مطالعه روندهای آینده در بهبود استانداردهای زندگی و بهرهگیری از تجربیات بینالمللی، میتوان کاهش تعداد طبقات مالیاتی از هفت طبقه فعلی به سطح مناسبتری را بررسی کرد؛ و همچنین افزایش شکاف درآمدی بین طبقات مالیاتی را در نظر گرفت. سادهسازی و کاهش طبقات مالیاتی با هدف تسهیل اظهارنامه مالیاتی و پرداخت آن برای مودیان مالیاتی انجام میشود.

وزارت دارایی دو گزینه برای اصلاح جدول مالیاتی پیشنهاد کرده است، به طور خاص به شرح زیر:

وزارت دارایی با تجزیه و تحلیل دو گزینه، اظهار داشت که طبق گزینه ۱، افرادی که درآمد مشمول مالیات آنها در دسته مالیاتی ۱ قرار دارد، تحت تأثیر قرار نخواهند گرفت (با این حال، با تنظیم تخفیف شخصی، افرادی که درآمد آنها در دسته ۱ قرار دارد، کاهش مالیات دریافت خواهند کرد)؛ افرادی که در حال حاضر مالیات خود را از دسته ۲ و بالاتر پرداخت میکنند نیز در مقایسه با وضعیت فعلی، کاهش مالیات دریافت خواهند کرد.

برای مثال، فردی با درآمد مشمول مالیات ۱۰ میلیون دونگ ویتنامی در ماه، ۲۵۰،۰۰۰ دونگ ویتنامی در ماه، فردی با درآمد مشمول مالیات ۳۰ میلیون دونگ ویتنامی در ماه، ۸۵۰،۰۰۰ دونگ ویتنامی در ماه، فردی با درآمد مشمول مالیات ۴۰ میلیون دونگ ویتنامی در ماه، ۷۵۰،۰۰۰ دونگ ویتنامی در ماه و فردی با درآمد مشمول مالیات ۸۰ میلیون دونگ ویتنامی در ماه، ۶۵۰،۰۰۰ دونگ ویتنامی در ماه تخفیف دریافت خواهد کرد...

طبق گزینه ۲، اساساً تمام افرادی که درآمد مشمول مالیات آنها ۵۰ میلیون دونگ ویتنامی در ماه یا کمتر باشد، معادل گزینه ۱ تخفیف مالیاتی دریافت خواهند کرد. برای افرادی که درآمد مشمول مالیات آنها بالای ۵۰ میلیون دونگ ویتنامی در ماه است، این تخفیف بیشتر از گزینه ۱ خواهد بود.

طبق گفته آژانس تهیهکننده پیشنویس، در طول فرآیند مشاوره، اکثریت پیشنهاد اجرای گزینه ۲ را دادند. همچنین پیشنهادهایی برای گسترش بیشتر طبقات درآمدی در هر درجه مالیاتی، کاهش نرخ مالیات برای هر درجه یا حتی کاهش سقف از ۳۵٪ به ۳۰٪ یا ۲۵٪ ارائه شد...

در حال حاضر، در منطقه، بالاترین نرخ تعرفه معمولاً در کشورهایی مانند تایلند، اندونزی و فیلیپین ۳۵ درصد است؛ در حالی که چین، کره جنوبی، ژاپن و هند سقف ۴۵ درصد را اعمال میکنند.

تنظیم نرخ مالیات بر اساس دو گزینه ذکر شده در بالا، همراه با افزایش کمک هزینه های شخصی و افزودن کسورات دیگر مانند مراقبت های بهداشتی و آموزش ، بار مالیاتی را به ویژه برای گروه های کم درآمد و متوسط که از مالیات بر درآمد شخصی معاف هستند، به میزان قابل توجهی کاهش خواهد داد. برای افراد با درآمد بالاتر، سطح مقررات مالیاتی نیز کمتر از حال حاضر خواهد بود.

برای مثال، فردی با یک فرد تحت تکفل که درآمدش از حقوق یا دستمزد 20 میلیون دانگ ویتنامی در ماه است و در حال حاضر 125000 دانگ ویتنامی در ماه مالیات بر درآمد شخصی پرداخت میکند، هنگام اعمال کسر کمک هزینه خانواده و نرخ مالیات طبق گزینه 2، نیازی به پرداخت مالیات نخواهد داشت.

اگر درآمد ماهانه ۲۵ میلیون دونگ ویتنامی باشد، مالیات قابل پرداخت از ۴۴۸۰۰۰ دونگ ویتنامی فعلی به ۳۴۰۰۰ دونگ ویتنامی در ماه کاهش مییابد (کاهش تقریباً ۹۲٪)؛ اگر درآمد ماهانه ۳۰ میلیون دونگ ویتنامی باشد، مالیات قابل پرداخت از ۹۶۸۰۰۰ دونگ ویتنامی به ۲۵۸۰۰۰ دونگ ویتنامی در ماه کاهش مییابد (تقریباً ۷۳٪).

طبق محاسبات وزارت دارایی، تنظیم جدول مالیاتی طبق گزینه ۱ منجر به کاهش ۷۱۲۰ میلیارد دانگ ویتنامی در درآمد بودجه خواهد شد و طبق گزینه ۲، این کاهش ۸۷۴۰ میلیارد دانگ ویتنامی خواهد بود. بنابراین، وزارت دارایی به دولت پیشنهاد میدهد که گزینه ۲ را اجرا کند.

منبع: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[عکس] دبیرکل و رئیس جمهور تو لام و رئیس جمهور فیلیپین گفتگو کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

نظر (0)