|

| دولت همچنان قصد دارد در آینده به کاهش نرخ بهره وام ادامه دهد. عکس: دوک تان |

نرخ بهره افزایش مییابد، خریداران خانه فشار را احساس میکنند

خانم دانگ توی دونگ، مشتری بانک وی، گفت که طی ماه گذشته، نرخ بهره وام مسکن او دو بار افزایش یافته است. بر این اساس، از هفته گذشته، نرخ بهره شناور اعمال شده توسط بانک برای وام او 14.4٪ در سال است که در مقایسه با نرخ بهره اعمال شده در سپتامبر 2025 (12.4٪ در سال) 2٪ افزایش یافته است.

افزایش نرخ بهره وام با توجه به اینکه سطح نرخ بهره بسیج در ماههای اخیر به سرعت در حال افزایش بوده است، قابل درک است. به جز گروه ۴ بانک بزرگ ( Agribank ، BIDV، VietinBank، Vietcombank) که سطح نرخ بهره بسیج را در سطح پایین (۲.۹٪ - ۳.۵٪ در سال برای دوره ۶ ماهه و ۴.۶٪ - ۴.۷٪ در سال برای دوره ۱۲ ماهه) حفظ میکنند، بانکهای تجاری خصوصی نرخ بهره را بسیار سریع و با اختلاف زیاد با گروه بانکهای دولتی افزایش میدهند.

بر این اساس، نرخ سود سپرده 6 ماهه در گروه بانکهای تجاری خصوصی عمدتاً از 6 درصد در سال فراتر رفته است. برای سپردههای بزرگ، نرخ سود سپرده 6 ماهه تا 6.9 درصد در سال ارائه میشود.

به طور خاص، در شرایطی که نرخ بهره بسیج توسط بانک دولتی کنترل میشود، بسیاری از بانکها با اشخاص ثالث برای راهاندازی محصولاتی مانند گواهی سپرده، قراردادهای وام و غیره همکاری کردهاند. بر این اساس، نرخ بهره برای مدت ۳ ماه تا ۶٪ در سال و برای مدت ۶ ماه ۷.۶٪ در سال است.

بانک مرکزی اعلام کرد که تا 30 سپتامبر 2025، میانگین نرخ بهره وام برای تراکنشهای جدید بانکهای تجاری 6.54 درصد در سال خواهد بود که در مقایسه با پایان سال 2024، 0.4 درصد در سال کاهش مییابد. با این حال، طبق بازخورد خریداران مسکن، نرخ بهره 6-7 درصد در سال فقط در دوره ترجیحی اولیه اعمال میشود، که عمدتاً به دلیل "جذب مشتری" یا حمایت سرمایهگذاران از نرخ بهره توسط بانکها است. پس از دوره ترجیحی، نرخ بهره شناور معمولاً 12-14 درصد در سال است که فشار زیادی را بر وام گیرندگان وارد میکند.

|

خریداران مسکن باید ریسک را مدیریت کنند

در یک گزارش پرسش و پاسخ که به مجلس ملی ارسال شد، نگوین تی هونگ، رئیس بانک مرکزی، اذعان کرد که نرخهای بهره تحت فشار زیادی هستند، عمدتاً به دلایلی مانند کاهش شدید نرخهای بهره وام در سالهای اخیر؛ نرخهای بهره جهانی رو به کاهش است، اما نرخهای بهره فدرال رزرو ایالات متحده (FED) همچنان بالا هستند و بازار مالی جهانی تحت تأثیر سیاستهای تعرفهای ایالات متحده غیرقابل پیشبینی است.

علاوه بر این، دلیلی نیز وجود دارد که انتظار میرود تقاضا برای سرمایه اعتباری برای تولید، تجارت و مصرف افزایش یابد، در حالی که بسیج سرمایه کل سیستم موسسه اعتباری ممکن است تحت تأثیر قرار گرفته و با سایر کانالهای سرمایهگذاری رقابت کند.

گزارش بررسی کمیته اقتصادی و مالی مجلس ملی همچنین نسبت به خطرات ثبات اقتصاد کلان، به ویژه خطرات موجود در بازارهای سرمایه و املاک و مستغلات، هشدار داد. بر این اساس، با ساختار فعلی بازار سرمایه و نرخ بهره، ادامه سیاست پولی انبساطی یک چالش است؛ بازار املاک و مستغلات باید به درستی ارزیابی شود.

در ماههای پایانی سالهای ۲۰۲۵ و ۲۰۲۶، دولت همچنان قصد دارد نرخ وام را کاهش دهد، اما این هدف بسیار چالشبرانگیز است. آخرین آمار بانک مرکزی نشان میدهد که سپردههای ورودی به سیستم بانکی در حال کاهش است. فشار بر سرمایه بانکها همراه با نرخ رشد اعتبار در پایان سال همچنان افزایش خواهد یافت.

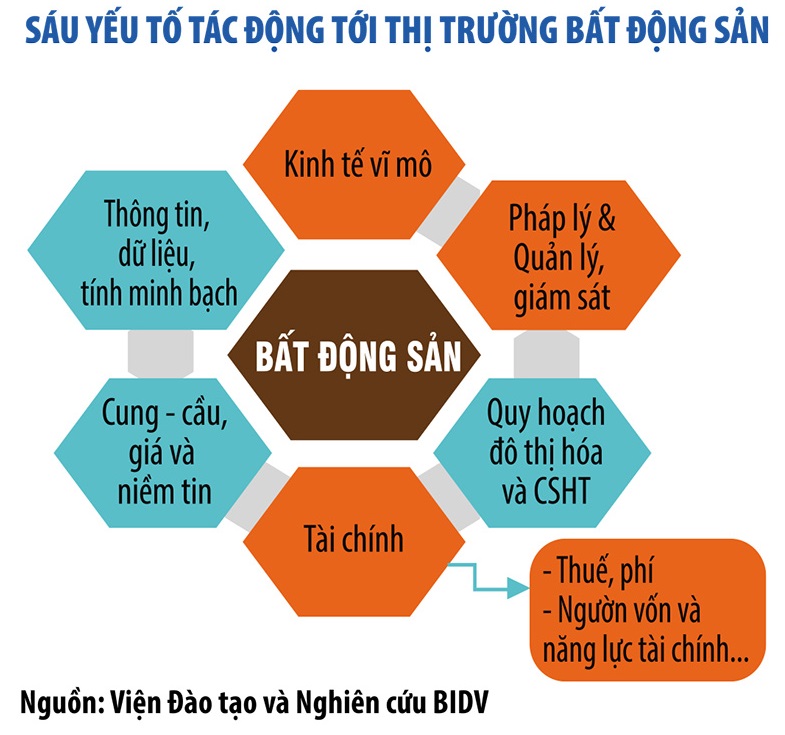

وقتی نرخ بهره افزایش مییابد، املاک و مستغلات یکی از اولین بخشهایی است که تحت تأثیر قرار میگیرد، به خصوص وامهای احتکاری املاک و مستغلات.

دکتر کان ون لوک، اقتصاددان ارشد BIDV، گفت که تا پایان سه ماهه سوم سال 2025، اعتبار املاک و مستغلات 19 درصد افزایش یافته است، اما عمدتاً به بخش سرمایهگذاری و تجارت سرازیر شده است، وامهای مسکن تنها 14 درصد افزایش یافته است. این نشان میدهد که جریان نقدی سوداگرانه کنترل نشده است.

به گفته کارشناسان، قیمت املاک و مستغلات در دوره 2024-2025 به شدت افزایش خواهد یافت که بخشی از آن به دلیل پول ارزان است که سرمایهگذاری در املاک و مستغلات را تحریک کرده است و نسبت اهرم سرمایهگذاران افزایش یافته است. وقتی نرخ وام افزایش مییابد، کسانی که نسبت اهرم بالایی دارند در معرض خطر قرار میگیرند، بنابراین در این دوره، مدیریت سرمایه یک عامل حیاتی است.

دکتر کان ون لوک گفت که نه تنها برای سرمایهگذاران، بلکه برای کسبوکارها نیز، بازسازی جریان نقدی و سررسید بدهیها، امروزه مسئله بقا است. در حال حاضر، بازار املاک و مستغلات تقریباً به طور کامل به اعتبار بانکی وابسته است که خطرات زیادی را به همراه دارد. بنابراین، تنوع بخشیدن به منابع سرمایه برای بازار املاک و مستغلات بسیار ضروری است. علاوه بر این، ویتنام باید یک صندوق ملی مسکن برای حمایت از سرمایه بلندمدت برای بخشهای مسکن اجتماعی و مسکن مقرون به صرفه تأسیس کند.

به گفته کارشناسان، زمانی که جریان سرمایه در مسیر درست هدایت شود و کمتر به اعتبار وابسته باشد، بازار املاک و مستغلات تب و تاب کمتری خواهد داشت و به طور پایدارتری توسعه خواهد یافت.

منبع: https://baodautu.vn/lai-vay-tha-noi-tang-canh-bao-rui-ro-voi-nguoi-mua-nha-d418157.html

![[عکس] سومین کنگره تقلید میهنی کمیسیون مرکزی امور داخلی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[عکس] دبیرکل تو لام در کنفرانس اقتصادی سطح بالای ویتنام-بریتانیا شرکت میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[عکس] صحنهای تأثیرگذار از هزاران نفر که در حال نجات خاکریز از آب خروشان هستند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

نظر (0)