با بهبود بازار املاک و مستغلات، VPBank فعالیتهای وامدهی خود را تسریع میکند.

تصویر اقتصاد کلان نشانههای روشنی از بهبود را نشان میدهد و پس از یک دوره طولانی رکود، جان تازهای به بازار املاک و مستغلات تزریق میکند. تنگناهای قانونی به تدریج در حال رفع شدن هستند، پروژههای جدید متعددی در حال راهاندازی هستند، تمایل سرمایهگذاران در حال بهبود است و عرضه جدید در حال افزایش است و چرخه رشد جدیدی را برای این صنعت ایجاد میکند. همزمان، دستورالعمل دولت در مورد اجرای راهحلهای اعتباری برای حمایت از جوانان در خرید خانه نیز انگیزه قابل توجهی به بازار داده است.

گزارشی از CBRE نشان میدهد که فعالیت املاک و مستغلات در سه ماهه دوم سال 2025، مطابق با پیشبینیهای قبلی، به طور قابل توجهی شتاب گرفته است. به طور خاص، تعداد کل معاملات اولیه در هر دو بخش آپارتمان و املاک در هانوی و هوشی مین سیتی به تقریباً 9300 واحد رسیده است که نسبت به سه ماهه قبل 47 درصد افزایش داشته است. در شش ماه اول سال، تعداد معاملات تقریباً به 15600 واحد رسیده است که نسبت به مدت مشابه در سال 2024، 3 درصد افزایش داشته است.

از دیدگاه بانکی، رونق مجدد بازار املاک و مستغلات فرصتهایی را هم برای خریداران خانه و هم برای توسعهدهندگان فراهم میکند، ضمن اینکه فضایی را برای رشد قوی اعتبار نیز فراهم میکند. آقای نگو هوانگ لانگ، مدیر مرکز تحقیقات VPBankS، در VPBankS Talk #5 تأکید کرد: «هیچ چیز بهتر از یک بازار املاک و مستغلات پویا، رشد اعتبار را تحریک نمیکند. دادهها نشان میدهد که سالهای رشد قوی اعتبار همیشه با دورههای رونق بازار املاک و مستغلات همزمان است.»

با بهرهگیری از این زمینه، بانک تجاری ویتنام پراسپرتی (VPBank، HoSE: VPB) به سرعت راهکارهای اعتباری انعطافپذیر را پیادهسازی کرده است، بهویژه با تمرکز بر وامهای مسکن که مشتریان با نیازهای واقعی را هدف قرار میدهد. در ابتدای سال، VPBank یک بسته وام مسکن ترجیحی را بهطور خاص برای مشتریان جوان زیر ۳۵ سال راهاندازی کرد، با نرخ بهره از تنها ۵.۲٪ در سال، دورههای نرخ بهره ثابت انعطافپذیر تا ۲۴ ماه و رویههای ساده. با این بسته وام، خریداران خانه میتوانند تا ۸۰٪ از ارزش ملک را با حداکثر مدت وام ۲۵ سال دریافت کنند.

از طریق این راهکارها، رشد اعتباری VPBank تنها در سه ماهه دوم سال 2025 به 14 درصد رسید. به گفته خانم لی هوانگ خان آن، مدیر ارشد مالی VPBank، به لطف روند بهبود در بازار املاک و مستغلات، محصولات وام مسکن منجر به رشد در بخش مشتریان انفرادی شدند.

به موازات این، خانم خان آن اظهار داشت که برای مشتریان بزرگ شرکتی، VPBank رشد متنوعی را در بخشهای مختلف، از تولید و فرآوری، عمدهفروشی و خردهفروشی گرفته تا گردشگری و هتلداری و همچنین املاک و مستغلات، مشاهده کرده است که نشان دهنده استراتژی استفاده از فرصتهای بازار و در عین حال تضمین تعادل ریسک از طریق تنوعبخشی به پرتفوی است.

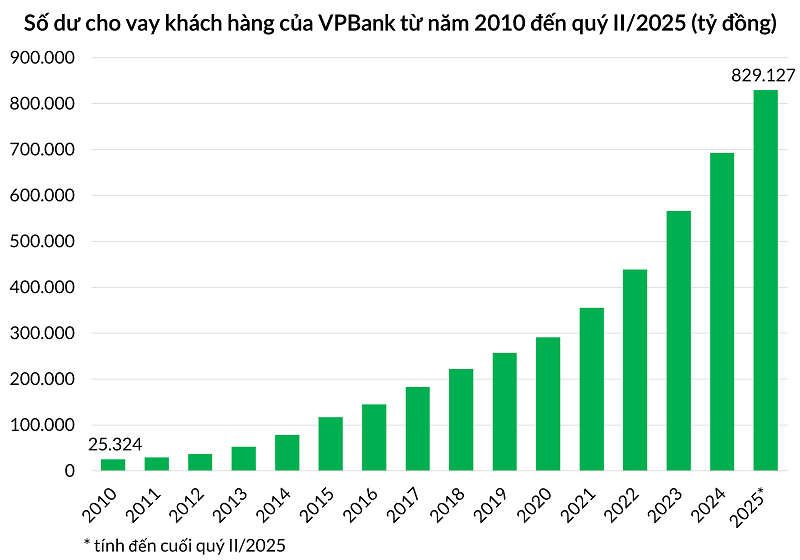

شتاب بخش املاک و مستغلات به نتایج کلی کمک کرد و به پرتفوی وام تلفیقی VPBank کمک کرد تا به بیش از ۸۴۲۰۰۰ میلیارد دونگ ویتنامی برسد که نسبت به سال قبل ۱۸.۶ درصد و نسبت به سال قبل ۳۰.۳ درصد افزایش یافته است. کل داراییهای VPBank از ۱.۱ میلیون میلیارد دونگ ویتنامی فراتر رفت که بالاترین میزان در بین بانکهای خصوصی بدون سرمایه دولتی است. همزمان، سود تلفیقی قبل از کسر مالیات VPBank در نیمه اول سال به ۱۱۲۲۹ میلیارد دونگ ویتنامی رسید که نسبت به سال قبل ۳۰ درصد افزایش یافته است.

ویپیبانک (VPBank) در نیمه اول سال 2025 رشد اعتباری قوی را ثبت کرد. |

فرصتهایی برای بهبود کیفیت داراییها

بهبود بازار املاک و مستغلات نیز تأثیر مثبتی بر تلاشهای مربوط به حل و فصل بدهیها داشته است. آقای فونگ دوی خوئونگ، معاون مدیر کل مسئول جنوب و مدیر بخش بانکداری شخصی VPBank، اظهار داشت: «با گرم شدن و بهبود بازار املاک و مستغلات، ما معتقدیم که بهبود و حل و فصل بدهیهای ناشی از وامهای رهنی املاک و مستغلات در شش ماه آخر سال 2025 به نتایج مثبتی خواهد رسید.» بهبود بازار املاک و مستغلات نه تنها کیفیت داراییها را بهبود میبخشد، بلکه فشار تأمین منابع را نیز کاهش میدهد و در نتیجه از سودآوری حمایت میکند.

چشمانداز بازار املاک و مستغلات با چندین سیاست کلان اقتصادی تقویت میشود: تصویب قانونی قطعنامه ۴۲، تصویب قطعنامه ۶۸ در مورد توسعه اقتصاد خصوصی، همراه با قوانین جدید مانند قانون زمین، قانون مسکن و قانون تجارت املاک و مستغلات، و همچنین تلاشها برای افزایش سرمایهگذاری عمومی و تسریع رشد اقتصادی...

به طور خاص، قانونی شدن مصوبه ۴۲ در قانون اصلاحشده موسسات اعتباری، بانکها، از جمله VPBank، را قادر میسازد تا در صورت عدم پرداخت تعهدات مشتریان، وثیقه را توقیف کنند. آقای خوونگ اظهار داشت که مصوبه ۴۲ یک چارچوب قانونی بازتر، شفافتر و واضحتر ایجاد میکند و در نتیجه بر تلاشهای بانک برای وصول بدهی و حل و فصل بدهی تأثیر مثبت میگذارد.

مقررات جدید به بانکها کمک میکند تا پیشگیرانهتر عمل کنند، زمان و هزینه حل و فصل بدهی را کاهش دهند، ضمن اینکه همکاری مشتری را در انجام تعهدات مالی نیز افزایش میدهند. به لطف پایه داخلی آماده، VPBank اکنون توسط بسیاری از سازمانها به عنوان یکی از بانکهایی که به بهترین نحو قادر به استفاده از این چارچوب قانونی جدید است، در نظر گرفته میشود.

گزارش MBS Securities چشمانداز بانکداری را پس از قانونی شدن قطعنامه ۴۲ ارزیابی کرد: «ما معتقدیم که بانکهای بزرگ با هزینههای تأمین مالی بالا مانند VPB و CTG و بانکهای کوچکتر مانند OCB، MSB و VIB در صورت تصویب این پیشنویس، بیش از بقیه سود خواهند برد.»

منبع: https://baodautu.vn/thi-truong-bat-dong-san-phuc-hoi-vpbank-but-toc-cho-vay-mua-nha-d365919.html

![[عکس] دو هواپیما با موفقیت در فرودگاه لانگ تان فرود آمدند و از زمین برخاستند.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

نظر (0)