برداشت خالص ۵۰،۰۰۰ میلیارد دونگ ویتنامی

پس از چهار جلسه متوالی کاهش، شاخص VN نزدیک به ۹۰ واحد کاهش یافت و به زیر آستانه ۱۱۴۰ واحد رسید. بسیاری از سهام به شدت کاهش یافتند، از جمله سهام املاک و مستغلات و اوراق بهادار. با این حال، فشار خرید که از جلسه امروز آغاز شد، به شاخص VN کمک کرد تا سطح حمایت ۱۱۵۰ واحد را دوباره به دست آورد.

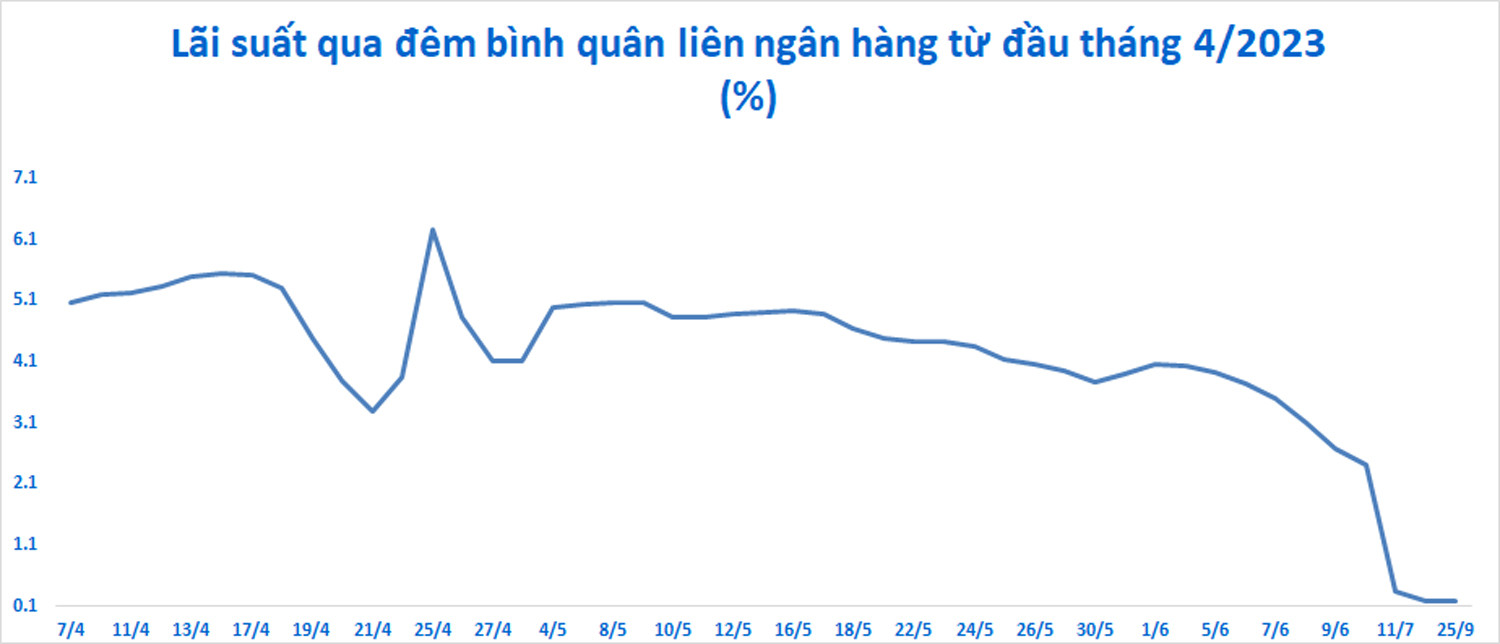

پس از ۳ جلسه بررسی، در ۲۶ سپتامبر، بانک دولتی ویتنام (SBV) مبلغ ۲۰،۰۰۰ میلیارد دونگ ویتنامی دیگر را از طریق کانال اوراق خزانه برداشت کرد. کل برداشت خالص در ۴ جلسه به تقریباً ۵۰،۰۰۰ میلیارد دونگ ویتنامی رسید. نرخ بهره برای برداشت پول با اندکی افزایش به ۰.۵۸٪ رسید. این هنوز یک رکورد پایین است، کمتر از ۵-۶٪ در سال در اواخر ۲۰۲۲ و اوایل ۲۰۲۳.

با این حال، این حجم در مقایسه با ۲۵۰۰۰ تا ۳۵۰۰۰ میلیارد دانگ ویتنام در هر دوره در دسامبر ۲۰۲۲ تا مارس ۲۰۲۳ زیاد نیست. مدت زمان برداشت ۲۸ روزه این بار نیز معادل مدت زمان اواسط نوامبر ۲۰۲۲ است. این نشان میدهد که نقدینگی در سیستم بانکی بسیار فراوان است.

فعالیتهای پمپاژ و پمپاژ در بازار آزاد کاملاً عادی است و به این معنی نیست که بانک مرکزی سیاست پولی خود را تغییر داده است. این آژانس هنوز در حال اجرای یک سیاست پولی سهلگیرانه است.

از ماه مارس، بانک مرکزی نرخ بهره عملیاتی را چهار بار ۱۵۰ تا ۲۰۰ واحد کاهش داده است. نرخ تنزیل مجدد از ۴.۵٪ به ۳٪، نرخ تامین مالی مجدد از ۶٪ به ۴.۵٪ و نرخ بهره بین بانکی از ۷٪ به ۵٪ کاهش یافته است. بانک مرکزی همچنین مرتباً دلار آمریکا خریداری میکند.

بازگشت به برداشت پول از بازار آزاد زمانی اتفاق افتاد که نرخ ارز دلار آمریکا/دونگ ویتنام از ماه اوت به شدت افزایش یافت و کل افزایش از ابتدای سال را به 3.3 درصد رساند. این یک افزایش سریع است اما به اندازه اکتبر 2022 قوی و پرخطر نیست.

نرخ تبدیل دلار آمریکا به دونگ ویتنام در بانکها از اوج ۲۴۸۸۸ دونگ ویتنام به دلار آمریکا که در اکتبر ۲۰۲۲ ثبت شده بود، فراتر نرفته است. نرخ تبدیل فعلی ۲۴۵۴۰ دونگ ویتنام به دلار آمریکا است.

رشد اعتبار بسیار پایین است و تا ۱۵ سپتامبر تنها به ۵.۵۶ درصد رسیده است. بانکها هنوز با بیماری «پول اضافی» مواجه هستند.

نرخهای وام شبانه در بازار بین بانکی در پایینترین سطح خود قرار دارند، اگرچه از 0.14٪ (21 سپتامبر) به 0.17٪ (25 سپتامبر) اندکی افزایش یافتهاند. در پایان ماه مه 2023، نرخهای بهره بین بانکی به نزدیک به 6.5٪ در سال و در 5 اکتبر 2022 به رکورد 8.44٪ در سال رسیدند.

به گفته کارشناسان، خروج نقدینگی از بازار ۲ برای کاهش فشار سفتهبازانه کوتاهمدت بر نرخ ارز است. سطح خروج زیاد نیست، بنابراین باعث تنش نقدینگی در بازار ۲ و محدود شدن تأثیر بر سطح نرخ بهره در بازار ۱ نخواهد شد.

طبق گزارش MBS Securities، اقدام بانک مرکزی برای جذب VND، نرخ بهره بین بانکی را اندکی افزایش داده و فشار نرخ ارز را در آینده کاهش خواهد داد.

طبق ارزیابی، بانک دولتی ویتنام پول زیادی برداشت نخواهد کرد. شرکت مشاوره سرمایهگذاری FIDT اعلام کرد که مبلغ برداشت ممکن است فقط حدود ۱۰۰۰۰۰ میلیارد دانگ ویتنام باشد که دو برابر مبلغ برداشت شده در ۳ جلسه گذشته است.

طبق گفته FIDT، دیدگاه ثابت دولت و بانک مرکزی این است که سیاستهای سپردهگذاری و وامدهی کوتاهمدت، میانمدت و بلندمدت برای اقتصاد باید در کوتاهمدت به تدریج کاهش یابد. این بدان معناست که تغییر سیستم نرخ بهره سپرده پایه بانکهای بزرگ بسیار دشوار خواهد بود. انتظار میرود نرخ بهره سپرده در سطح فعلی ۳.۵٪ برای ۳ تا ۶ ماه، ۴.۵٪ برای ۶ تا ۱۲ ماه و ۵.۵٪ برای بیش از ۱۲ ماه باقی بماند. در همین حال، تورم اصلی هیچ احتمالی برای رسیدن به هدف ۴.۵٪ ندارد.

طبق گزارش FIDT، سیگنالهای کلان کاملاً مثبت هستند. ویتنام توانایی تثبیت ارز خارجی در میانمدت و بلندمدت را دارد. این جریانهای اصلی ارز خارجی در ۸ ماه امسال هنوز در وضعیت مثبتی قرار دارند. سرمایهگذاری مستقیم خارجی پرداختشده اندکی کاهش یافته، چشمانداز سرمایهگذاری مستقیم خارجی جدید افزایش یافته است. مازاد واردات و صادرات در بالاترین سطح خود قرار دارد. وجوه ارسالی ممکن است به دنبال روند رکود اقتصادی جهانی، تثبیت یا اندکی کاهش یابد.

وضعیت کلی ارز خارجی بانک مرکزی با نشانههایی از افزایش ذخایر ارزی به ۱۰۰ میلیارد دلار آمریکا، امن است و سیستم بانکی نیز وضعیت نسبتاً مثبتی در ذخایر دلاری دارد.

آیا سهام پس از افت همچنان جذاب هستند؟

طبق گفته Mirae Asset، چرخه افزایش نرخ بهره فدرال رزرو به پایان خود نزدیک میشود، دلار آمریکا در حال کاهش است و در نتیجه فشار بر نرخ ارز دلار آمریکا/دونگ ویتنام کاهش مییابد. ویتنام یک سیاست پولی محتاطانه را برای حفظ تعادل بین تثبیت نرخ ارز و کاهش نرخ بهره وام حفظ خواهد کرد.

ارزشگذاری سهام پس از یک افت شدید جذابتر شده است. سرمایهگذاران حقیقی داخلی همچنان نقش عمدهای در بازار خواهند داشت. در ماه اوت، بیش از ۱۰۰۰۰۰ حساب حقیقی جدید افتتاح شد.

شرکت میره است معتقد است که به لطف کاهش نرخ بهره وام، بهبود صادرات و مصرف داخلی، تسریع سرمایهگذاری عمومی و سیاستهای حمایتی، رشد در اکثر بخشها در نیمه دوم سال افزایش خواهد یافت. چشمانداز بلندمدت با ارتقاء روابط ویتنام و ایالات متحده به یک مشارکت استراتژیک جامع، روشن است.

دراگون کپیتال همچنین به چشمانداز بلندمدت سهام اعتقاد دارد. این صندوق معتقد است که کاهش ۵ تا ۱۲ درصدی نوسانات در طول یک چرخه صعودی غیرمعمول نیست.

با این حال، بسیاری از شرکتهای اوراق بهادار داخلی معتقدند که شاخص VN نمیتواند از روند نزولی فرار کند و خطر انحلال همیشه وجود دارد. بازار ممکن است در آینده نزدیک همچنان افت شدیدی داشته باشد.

منبع

![[عکس] دبیرکل تو لام و رئیس مجلس ملی تران تان من در هشتادمین سالگرد روز سنتی بخش بازرسی ویتنام شرکت کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

نظر (0)