بعدازظهر ۲۰ اکتبر، بازار سهام ویتنام جلسه معاملاتی را در حالت وحشت کامل به پایان رساند. فشار فروش در هر سه بورس گسترش یافت و باعث شد شاخص VN با ۹۴.۷۶ واحد کاهش، معادل ۵.۴۷ درصد، به ۱۶۳۶.۴۳ واحد برسد که پایینترین سطح از ابتدای سه ماهه سوم است. شاخص HNX نیز با ۱۳.۰۹ واحد (۴.۷۴- درصد) کاهش به ۲۶۳.۰۲ واحد رسید؛ در حالی که شاخص UPCoM با ۲.۳۶ واحد (۲.۰۹- درصد) کاهش به ۱۱۰.۳۱ واحد رسید.

ارزش کل معاملات بازار به نزدیک به ۵۸,۹۰۰ میلیارد دانگ ویتنام رسید، حجم معاملات بیش از ۱.۹۶ میلیارد سهم بود، سطحی غیرمعمول و بالا که نشاندهنده خروج عظیم نقدینگی از سهام است. وسعت بازار کاملاً به سمت فروش متمایل بود و ۱۵۰ سهم به کف قیمت رسیدند و تنها کمتر از ۲۰ سهم اندکی افزایش قیمت داشتند.

به گفته تحلیلگران، این یک جلسه فروش سیستماتیک (کاپیتولاسیون) بود، زمانی که درخواستهای مارجین به طور گسترده فعال شدند. در 30 دقیقه آخر جلسه ATC، بازار شاهد سقوط صدها سهم به کف قیمت بود، بسیاری از سهام ممتاز صرف نظر از قیمت، به شدت فروخته شدند.

شرکتهای اوراق بهادار برای بازیابی وامها مجبور به انحلال شدند، در حالی که تقاضای ضعیف برای خرید سهام از کف بازار باعث سقوط غیرقابل کنترل قیمتها شد. شاخص VN30، که نمایانگر بزرگترین سهام با ارزش بازار بالا است، بیش از 94 واحد کاهش یافت که نشان میدهد فشار انحلال عمدتاً بر سهام ممتاز متمرکز بوده و دیگر در سهام شرکتهای متوسط و کوچک پدیدهای نیست.

یکی از مدیران یک شرکت اوراق بهادار در شهر هوشی مین اظهار داشت: «وقتی نسبت اهرم در بسیاری از حسابها به آستانه ۵۰ تا ۶۰ درصد رسیده باشد، افت شدید قیمتها باعث ایجاد یک اثر زنجیرهای خواهد شد. دستورهای تسویه خودکار باعث کاهش سریع قیمت سهام شده و مارپیچی از وحشت ایجاد میکند.»

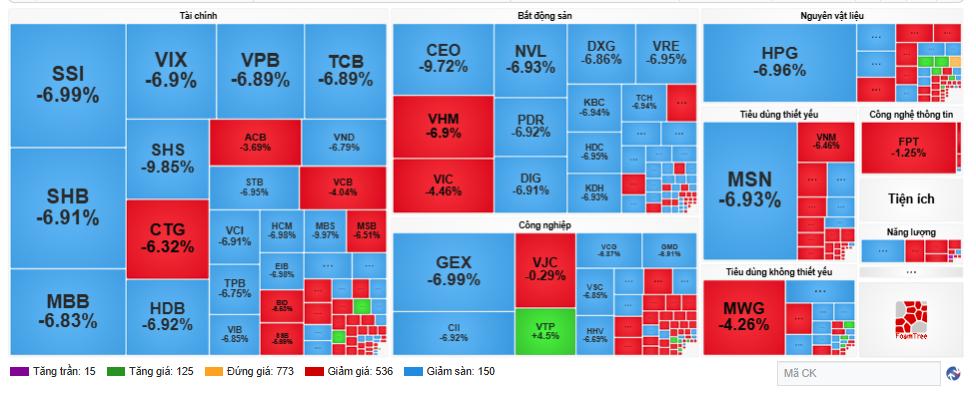

بیشتر بخشهای کلیدی در وضعیت قرمز قرار داشتند. از این میان، بانکداری و املاک و مستغلات دو گروهی بودند که بیشترین آسیب را متحمل شدند و باعث افت شدید شاخص شدند. به طور خاص، در گروه بانکی، SHB (-6.9%)، VPB (-6.89%)، MBB (-6.83%)، CTG (-6.32%)، TCB (-6.89%) وجود داشتند. املاک و مستغلات همچنان با NVL (-6.93%)، VHM (-4.46%)، VRE (-6.95%) "چشم طوفان" بودند و باعث شدند این گروه به تنهایی حدود 15 امتیاز از شاخص VN کم کند.

گروههای اوراق بهادار نیز به شدت فروخته شدند، مانند SSI (-6.99%)، SHS (-9.85%)، VIX (-6.9%)، که منعکس کننده خطرات مستقیم ناشی از فعالیتهای وامدهی مارجین و روانشناسی اجتناب از ریسک سرمایهگذاران است. در همین حال، گروههای فناوری اطلاعات و کالاهای مصرفی ضروری کمتر تحت تأثیر قرار گرفتند، و برخی از کدها مانند FPT (-1.25%)، VTP (+4.55%) هنوز تقاضای خاصی را حفظ کردهاند.

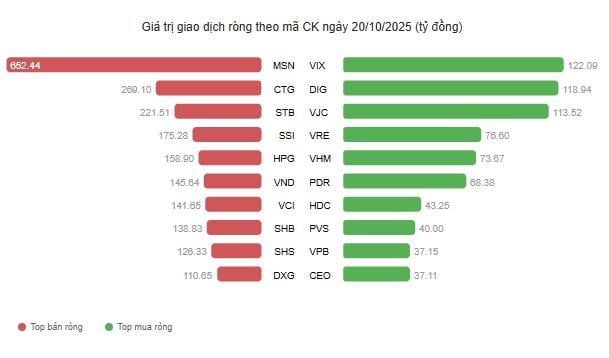

سرمایهگذاران خارجی نزدیک به ۲۰۰۰ میلیارد دانگ ویتنام را از حسابهای خود خارج کردند

طبق آمار، سرمایهگذاران خارجی تا سقف ۱۹۶۳.۷ میلیارد دانگ ویتنام خالص فروختند که بالاترین سطح از ابتدای سال است. حجم فروش در سهام شرکتهای بزرگ مانند SSI، VND، VCI، VRE و HPG متمرکز بود که به افزایش فشار عرضه کمک کرد. در عین حال، بخش خود-معاملهگری شرکتهای اوراق بهادار نیز بیش از ۱۹۷ میلیارد دانگ ویتنام خالص فروخت، که عمدتاً در MSN، STB، FPT، VNM و VIC بود که روند کاهش ریسک سبد سهام سازمانهای داخلی را نشان میدهد.

با این حال، قدرت خرید انتخابی از برخی صندوقهای سرمایهگذاری خارجی همچنان در کدهای بنیادی خوبی مانند VHM، VIC، DIG، DXG، MSN ثبت شده است. به گفته تحلیلگر Le Minh Khoi (DNSE Research): "این نشان دهنده تمایز جریانهای سرمایه خارجی است. برخی از صندوقها برای پوشش ریسک، سرمایه خود را خارج کردند، در حالی که سرمایهگذاران بلندمدت از فرصت خرید سهام ممتاز در پایینترین قیمت، زمانی که بازار به شدت در حال تنزیل بود، استفاده کردند."

سرمایهگذاران معتقدند که سقوط ۲۰ اکتبر کاملاً غیرمنتظره نبود. پیش از این، شاخص VN بارها به منطقه مقاومت ۱۷۸۰ تا ۱۸۰۰ واحد رسیده بود که پس از یک روند صعودی بلندمدت، یک اوج کوتاهمدت محسوب میشود. فشار سودگیری افزایش یافت، در حالی که جریان نقدی جدید به اندازه کافی قوی نبود و بازار را در برابر شوکهای روانی منفی آسیبپذیر کرد.

وقتی شاخص به شدت سقوط کرد و از سطوح حمایتی ۱۷۰۰ و سپس ۱۶۵۰ واحد عبور کرد، مجموعهای از سفارشات توقف ضرر خودکار و تماسهای حاشیهای آغاز شد و «طوفان فروش» ایجاد کرد. نقدینگی ناگهان به نزدیک به ۵۹۰۰۰ میلیارد دانگ ویتنام افزایش یافت که ۱.۵ برابر میانگین ۱۰ جلسه گذشته است و وحشت گستردهای را به همراه داشت.

یک متخصص از شرکت اوراق بهادار KBSV اظهار داشت: «بازار در حال گذر از مرحله «رهاسازی مارجین» است. وقتی نرخ وامدهی مارجین خیلی بالا باشد، افت شدید قیمت برای سیستم جهت متعادلسازی مجدد اجتنابناپذیر است. پس از جلساتی مانند این، بازار معمولاً به چند جلسه انباشت نیاز دارد تا تمام عرضه تحت فشار را جذب کند.»

از نظر فنی، شاخص VN با از دست دادن منطقه حمایتی قوی ۱۶۵۰ واحد، روند بهبود کوتاهمدت مورد انتظار هفته گذشته را بیاثر کرده است. طبق گفته شرکتهای تحلیلی، اگر شاخص در جلسات آینده به منطقه ۱۶۵۰-۱۶۷۰ واحد بهبود نیابد، احتمال ایجاد مجدد یک کف جدید در حدود ۱۵۸۰-۱۶۰۰ واحد بسیار زیاد است.

آقای تران کوک بین، تحلیلگر فنی در FiLi.vn، گفت: «این یک شکست قوی هم در قیمت و هم در روانشناسی است. کاهش بیش از 5 درصد در یک جلسه در بازار ویتنام نادر است. با این حال، تعدیل عمیق میتواند سطح قیمت را برای جریان نقدی بلندمدت جذابتر کند.»

در زمینه ریسکهای بالا، کارشناسان به سرمایهگذاران توصیه میکنند که نسبت نقدینگی بالایی را حفظ کنند، از استفاده از مارجین خودداری کنند و منتظر سیگنالهای تأیید بازگشت جریان نقدی نهادی باشند. برای سرمایهگذاران نهادی، دوره فعلی ممکن است زمان بازسازی پرتفوی، انتخاب سهام با اصول محکم، بدهی کم و بهرهمندی از سیاستهای سرمایهگذاری عمومی باشد.

آقای نگوین دوک نام، یک متخصص مستقل بازار، تشبیه کرد: «سرمایهگذاری در سهام مانند باغبانی است که نیاز به صبر و انضباط دارد. پس از طوفان، خاک حاصلخیزتر میشود. مشکل این است که چه کسی شجاعت دارد که در یک لحظه وحشت از بازار بیرون رانده نشود.»

اگرچه کاهش شدید در 20 اکتبر ضررهای سنگینی را برای بسیاری از سرمایهگذاران به همراه داشت، کارشناسان گفتند که این نیز یک گام ضروری برای پاکسازی بود. بازار که به شدت تحت فشار قرار گرفته است، به کاهش اهرم مالی کمک میکند، جریان نقدی سوداگرانه را "سرد" میکند و در نتیجه پایه و اساس پایدارتری را برای چرخه رشد بعدی ایجاد میکند.

سیگنالهای مثبت کلان اقتصادی مانند تورم کنترلشده، نرخ بهره پایین و جریانهای ورودی پایدار سرمایهگذاری مستقیم خارجی همچنان از عوامل حمایتی میانمدت برای سهام ویتنام هستند. اگر سرمایهگذاران خارجی به زودی فروش خالص را کاهش دهند و سرمایهگذاران مستقل به خرید خالص بازگردند، بازار میتواند در ماه اکتبر به یک کف فنی برسد و سپس در اوایل نوامبر اندکی بهبود یابد.

منبع: https://baotintuc.vn/thi-truong-tien-te/vnindex-mat-gan-95-diem-cu-soc-margin-chan-dong-toan-san-20251020153016326.htm

![[عکس] رئیس مجلس ملی، تران تان من، در مراسم اهدای جایزه VinFuture 2025 شرکت میکند](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[عکس] شصتمین سالگرد تأسیس انجمن هنرمندان عکاس ویتنام](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

نظر (0)