|

| اداره پرداخت بانک دولتی ویتنام |

از نقاط عطف تاریخی گرفته تا سفری برای تثبیت جایگاه خود و دستیابی به موفقیتهای چشمگیر.

دقیقاً 20 سال پیش، رئیس بانک دولتی ویتنام، لو دوک توی، حکم شماره 1210/QD-NHNN مورخ 15 آگوست 2005 را امضا کرد که نشانگر تأسیس اداره پرداخت، سلف بخش پرداخت امروزی، بود. وظیفه اداره پرداخت، کمک به رئیس بانک در تحقیق و توسعه سازوکارها، سیاستها و مقررات پرداخت و مدیریت فعالیتهای پرداخت با هدف ارتقای عملکرد ایمن و کارآمد سیستم پرداخت در اقتصاد است . اداره پرداخت به سه بخش تقسیم شده است: مقررات و امور عمومی پرداخت، بخش عملیات و فنی پرداخت و بخش توسعه خدمات و سیستم پرداخت.

در سال ۲۰۰۸، اداره پرداخت منحل شد و تمام داراییها، پرسنل و اسناد مرتبط به بخش پرداخت منتقل شد. این واحد تازه تأسیس، که بخشی از ساختار سازمانی بانک دولتی ویتنام است، وظیفه مشاوره و کمک به رئیس کل در مدیریت دولتی خدمات پرداخت در اقتصاد را بر عهده دارد. ساختار سازمانی بخش پرداخت نیز با چهار بخش عملکردی، بر اساس سه بخش موجود از دوران اداره پرداخت و اضافه شدن یک بخش جدید، تکمیل شد: اداره سیستم پرداخت و امور عمومی، اداره عملیات و فنی پرداخت، اداره توسعه پرداخت و اداره نظارت بر سیستمهای پرداخت.

از آن زمان، اداره پرداخت ساختار سازمانی خود را که شامل چهار بخش بود، حفظ کرده است، اما در ۲۲ نوامبر ۲۰۱۹، مطابق با قانون، وظیفه و مأموریت مشاوره و کمک به استاندار در انجام مدیریت دولتی بخش پرداخت در اقتصاد و فعالیتهای بانکداری دیجیتال به آن اضافه شده است.

اداره پرداخت در طول مسیر ۲۰ ساله رشد و توسعه خود، سهم قابل توجهی در توسعه کلی بخش بانکی ویتنام داشته و با تضمین عملکرد روان، ایمن و کارآمد سیستمهای پرداخت کلیدی، از اجرای سیاستهای پولی و توسعه اجتماعی-اقتصادی حمایت کرده است. این واحد همچنین با شکلدهی یک اکوسیستم پرداخت فراگیر و ایجاد انگیزه برای نوآوری، نقش پیشرو در ترویج پرداختهای بدون پول نقد و تأمین مالی فراگیر در کشور ایفا میکند. اداره پرداخت به عنوان یک واحد پیشگام بانک دولتی ویتنام در نوآوری، بانکداری دیجیتال و تحول دیجیتال، به تدریج در مراحل مختلف توسعه بهبود یافته، به تدریج قویتر شده و نقش و جایگاه خود را از طریق نتایج ملموسی که توسط حزب، دولت و جامعه به رسمیت شناخته شده است، تأیید کرده است. این اداره جرات رویارویی با چالشها را داشته و به طور فعال به مسائل و وظایف جدید زمانه پرداخته و در اجرای مؤثر سیاستها نقش داشته است.

تکمیل چارچوب قانونی - پایه و اساسی برای ترویج تجارت الکترونیک و فعالیتهای بانکداری دیجیتال.

در پاسخ به الزامات توسعه و ادغام بینالمللی، اداره پرداخت، پیشگام و مشاور صدور اسناد پیشگام متعددی بوده است که به شکلگیری و گسترش قوی پرداختهای بدون پول نقد در سراسر کشور کمک کردهاند، مانند: فرمان پرداختهای بدون پول نقد، فرمان سازوکار آزمایش کنترلشده در بخش بانکی (Fintech Sandbox)؛ بخشنامههایی که پرداختهای بدون پول نقد، خدمات واسطهگری پرداخت، نمایندگان پرداخت و غیره را هدایت میکنند؛ و اسنادی که با هدف استانداردسازی پرداختهای بههمپیوسته و اطلاعات شفاف تدوین شدهاند، نه تنها چارچوبی برای بانکها و واسطههای پرداخت برای توسعه خدمات ایجاد میکنند، بلکه فعالیتهای پرداخت را نیز در مسیری مدرن، شفاف و بینالمللی یکپارچه قرار میدهند، مانند استانداردهای کارت تراشه و استانداردهای پرداخت QR.

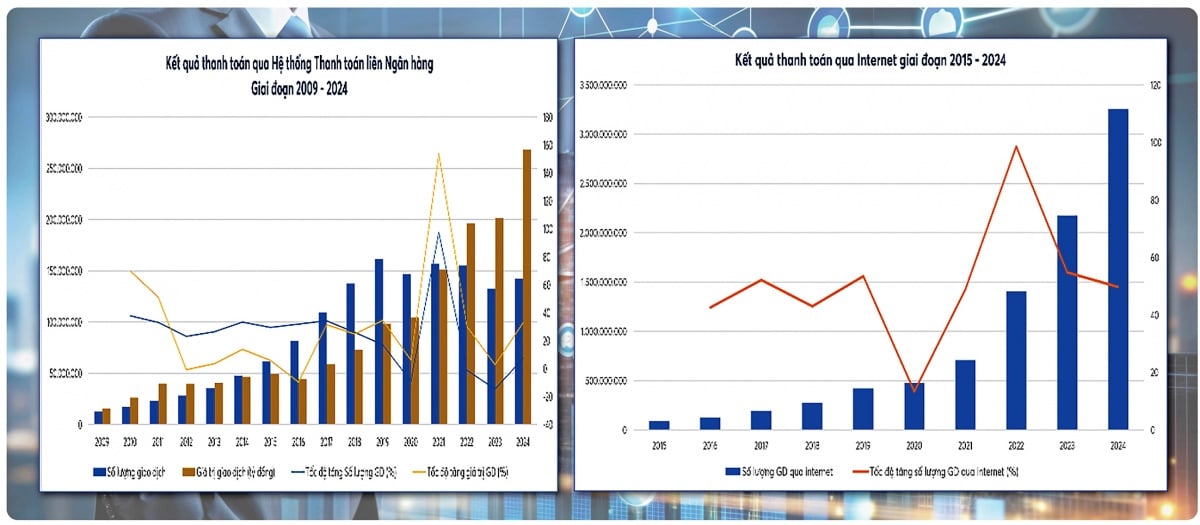

به طور خاص، پروژههای بزرگی مانند پروژه توسعه سیستم پرداخت الکترونیکی، طرح تحول دیجیتال برای بخش بانکداری، تصمیم در مورد اجرای آزمایشی پول موبایلی و استراتژی توسعه سیستمهای پرداخت - اسناد استراتژیک با تأثیر قابل توجه، تفکر نوآورانه و روحیه پیشگام - همگی نشان ثابت این وزارتخانه را در طول شکلگیری و توسعه خود دارند. تأثیر این سیستم سیاستگذاری به وضوح با رشد قابل توجه سیستمهای پرداخت الکترونیکی نشان داده شده است. پس از 20 سال، تراکنشهای پرداخت الکترونیکی تقریباً 500 برابر از نظر حجم و بیش از 60 برابر از نظر ارزش افزایش یافتهاند؛ تراکنشهای اینترنتی تقریباً 59 برابر از نظر حجم و 21 برابر از نظر ارزش افزایش یافتهاند؛ تراکنشهای موبایل تقریباً 280 برابر از نظر حجم و 600 برابر از نظر ارزش افزایش یافتهاند؛ و کدهای QR که تنها در سال 2018 محبوب شدند، افزایش شدیدی داشتهاند و به بیش از 700 برابر از نظر حجم و بیش از 400 برابر از نظر ارزش رسیدهاند. این نشان میدهد که سیاستهای پرداخت توصیه شده و پیشنهاد شده توسط اداره پرداخت نه تنها با روندهای بینالمللی همگام هستند، بلکه تأثیر عملی قوی نیز دارند و انگیزه مهمی برای اقتصاد دیجیتال و امور مالی فراگیر ایجاد میکنند.

از روزهای اولیه، زمانی که سیستم هنوز ابتدایی بود، فرآیندها دستی و زیرساختها و منابع محدود بودند، اداره پرداخت، به همراه سایر واحدهای عملیاتی و تجاری بانک دولتی ویتنام، با پشتکار اولین آجرها را برای ساخت زیرساخت پرداخت مدرن کشور بنا نهاد.

سیستم پرداخت الکترونیکی بین بانکی (IBPS) که در ماه مه ۲۰۰۲ راهاندازی شد و تا پایان سال ۲۰۰۸ در سراسر کشور گسترش یافت، به طور روان، ایمن و کارآمد عمل کرده و به "ستون فقرات" اقتصاد تبدیل شده است. تا به امروز، سیستم IBPS در مقایسه با سال ۲۰۰۵، ۳۶ برابر از نظر تعداد و ۱۴۸ برابر از نظر ارزش افزایش یافته است. برای برآورده کردن الزامات مدیریت دولتی، از اکتبر ۲۰۰۸، وظیفه نظارت بر سیستم پرداخت الکترونیکی بین بانکی به اداره پرداخت واگذار شده است. نظارت بر سیستم IBPS به عملکرد روان، ایمن و کارآمد آن کمک کرده و در نتیجه از اجرای سیاست پولی و رشد اقتصادی پشتیبانی میکند.

سیستم سوئیچینگ مالی و تسویه الکترونیکی، که از سال ۲۰۱۵ توسط ناپاس تأسیس و اداره میشود، به بستری حیاتی برای پرداختهای فوری خردهفروشی، توسعه کارتهای تراشه داخلی و قابلیت همکاری و پرداختهای استاندارد از طریق کد QR تبدیل شده است. ناپاس که از ادغام Banknetvn و Smartlink متولد شده است، قوی شده، ایمن و پایدار عمل میکند. این یکی از دستاوردهای مهم اداره پرداخت است که به عنوان مشاور سیاستگذاری در پرداختها و نهاد نظارتی سیستم پرداخت فعالیت میکند. انتظار میرود سیستم سوئیچینگ مالی و تسویه الکترونیکی از سال ۲۰۱۸ تا ۲۰۲۵ به طور پایدار عمل کند و میانگین حجم و ارزش تراکنشهای سالانه به ترتیب بیش از ۱۷۰ و ۱۸۰ درصد افزایش یابد.

برای بهبود پرداختها در بخش دولتی، اداره پرداخت همچنین در مورد ارتقای ارتباط پرداخت بین بانکها و وزارت مالیات، گمرک، خزانهداری و سایر وزارتخانهها و سازمانها مشاوره میدهد و به نوسازی خدمات عمومی و شفافیت درآمد و هزینههای بودجه کمک میکند.

در طول دورههای چالشبرانگیز مختلف، مانند دوران تجدید ساختار بانکی، همهگیری کووید-۱۹ و رشد انفجاری تجارت الکترونیک و اقتصاد دیجیتال، سیستم پرداخت ملی همیشه روان، ایمن و قابل اعتماد عمل کرده است.

پیشگام در تحول دیجیتال، ایجاد یک اکوسیستم پرداخت جامع و امن و تقویت اعتماد کاربران.

دوره ۲۰۱۷-۲۰۲۵ نشاندهنده تحول قابل توجهی در سیستم پرداخت و بانکداری دیجیتال است. برای برآورده کردن الزامات عملی، اداره پرداخت در مورد صدور سازوکارها، سیاستها و جهتگیریهای توسعهای متعددی برای کاربردهای پیشرو فناوری مانند موارد زیر مشاوره داده است: شناسایی الکترونیکی (eKYC) که شهروندان را قادر میسازد حسابهای پرداخت، کیف پول الکترونیکی و استفاده از خدمات را کاملاً آنلاین باز کنند؛ پرداخت سریع ۲۴ ساعته، کد QR، کیف پول الکترونیکی و بانکداری موبایلی که به روشهای محبوب و غالب در تراکنشهای روزانه تبدیل میشوند؛ اتصال دادههای جمعیتی، دادههای تجاری و دادههای ضد پولشویی در اجرای پروژه ۰۶؛ و طرح ۰۱/KHPH-BCA-NHNN در مورد اجرای وظایف تحت پروژه ۰۶. ایجاد یک اکوسیستم پرداخت دیجیتال و گسترش مداوم ارتباط با سایر بخشها مانند آموزش، مراقبتهای بهداشتی، حمل و نقل و خدمات عمومی، پایه محکمی برای توسعه خدمات عمومی سطح ۴ و فعالیتهای اقتصادی دیجیتال پویا ایجاد خواهد کرد.

تجارت الکترونیک از نقش یک سرویس مالی فراتر رفته و به یک پلتفرم ضروری تبدیل شده است که خدمات مالی و غیرمالی را به هم متصل میکند و به طور مؤثر در خدمت مردم و مشاغل در تمام جنبههای زندگی اجتماعی-اقتصادی است.

در پاسخ به سیاست حزب و دولت در مورد نوآوری، اداره پرداخت همچنین یک واحد پیشرو در تحقیق و مدیریت مدلهای جدید است: مکانیسم آزمایش کنترلشده (Fintech Sandbox) در بخش بانکی - یک گام مقدماتی مهم برای مدیریت نوآوری. استقرار خدمات پول همراه، فرصتهایی را برای دسترسی به امور مالی برای مردم در مناطق روستایی، کوهستانی و جزیرهای فراهم میکند. اتصال پرداختهای فرامرزی از طریق کد QR با کشورهای آسهآن، چین، کره جنوبی و غیره، به ترویج تجارت، گردشگری و پرداخت برای مردم کمک میکند. تحقیق در مورد ارزهای دیجیتال بانک مرکزی (CBDC) روندهای کریپتو و استیبلکوین را رصد میکند، تأثیر و خطرات آن را بر ثبات مالی و پولی تجزیه و تحلیل میکند و از فرصتهای بالقوه نوآوری در پرداخت بهره میبرد. اینها وظایف استراتژیکی هستند که به شکلدهی پرداختهای دیجیتال و عملیات بانکی دیجیتال ایمن و نوآورانه به سمت توسعه اقتصاد دیجیتال و امور مالی فراگیر کمک میکنند. نوآوری فعال و خلاقیت در اجرای وظایف متناسب با شرایط جدید، توانایی اداره پرداخت را در سازگاری با سرعت سریع تغییر در فناوری مالی و نوآوریهای مالی در بازار نشان داده است.

همزمان با توسعه سریع پرداختهای دیجیتال، خطرات امنیت سایبری و کلاهبرداری مالی نیز افزایش مییابد. اداره پرداخت به رهبری بانک دولتی ویتنام توصیه کرده است که مجموعهای از اقدامات هماهنگ را برای تقویت حفاظت از سیستم پرداخت و کاربران اجرا کند.

این واقعیت که اداره پرداخت به فرماندار توصیه کرد که استراتژی نظارت بر سیستمهای پرداخت در ویتنام، بخشنامه تنظیم نظارت و اجرای نظارت بر سیستمهای مهم پرداخت و ارائه دهندگان خدمات واسطه پرداخت و راهاندازی سیستم اطلاعاتی برای پشتیبانی از مدیریت، نظارت و پیشگیری از کلاهبرداری در فعالیتهای پرداخت بانک دولتی ویتنام (SIMO) در سال 2025 را صادر کند، نقطه عطفی مهم در نظارت بر سیستمهای پرداخت است. سیستم SIMO به مؤسسات اعتباری این امکان را میدهد که قبل از انجام تراکنشهای آنلاین، تصمیماتی برای مسدود کردن فوری تراکنشها یا الزام احراز هویت و شناسایی حساب بگیرند و به این ترتیب به حداقل رساندن کلاهبرداری و کلاهبرداری کمک کنند و از این طریق امنیت حسابهای پرداخت و کیف پولهای الکترونیکی مشتریان را حفظ کنند. تا 25 نوامبر 2025، 126 واحد از 149 واحد با موفقیت به SIMO گزارش دادهاند، که در مجموع 585310 حساب/تراکنش/کارت خبرچین/کارت بانکی نشانههایی از کلاهبرداری، فریب یا تخلفات قانونی را نشان میدهند. بیش از ۶۵۲،۰۱۷ مشتری پس از دریافت هشدار، تراکنشهای خود را موقتاً به حالت تعلیق درآوردند/لغو کردند که مبلغ کل تراکنشها از ۴،۶۱۹ تریلیون دونگ ویتنام فراتر رفت.

پایه و اساس محکمی برای مرحله جدیدی از توسعه.

بیست سال شکلگیری و توسعه، سفری است که با تلاشهای مداوم نسلهای مختلف کارکنان بخش پرداخت در جهت تکمیل چارچوب نهادی، ایجاد زیرساختها و ارتقای نوآوری در بخش پرداخت، رقم خورده است. در دوره آتی، بخش پرداخت بر اجرای راهحلهای کلیدی تمرکز خواهد کرد.

اول، تکمیل چارچوب قانونی - افزایش اثربخشی مدیریت. به طور خاص، ایجاد یک چارچوب قانونی یکپارچه برای بانکداری دیجیتال، پرداختهای دیجیتال، واسطههای پرداخت و فینتک، ضمن بهروزرسانی با استانداردهای جدید بینالمللی. انجام تحقیقات و ارائه مشاوره سیاستی در مورد مسائل جدید مربوط به عملیات ارزی و بانکی مانند CBDC، بانکداری دیجیتال و غیره.

دوم، ما باید زیرساختهای پرداخت ملی را به طور قابل توجهی مدرن کنیم. ما باید به هدایت بهبود و توسعه یک سیستم پرداخت خردهفروشی مدرن، ایمن، مطمئن و مداوم که انعطافپذیری، پردازش چند کاناله و چند سرویسی، قابلیتهای بلادرنگ و پشتیبانی مالی جامع را تضمین میکند، ادامه دهیم. ما همچنین باید اتصال پرداخت بین بخشی یکپارچه (مالی - خدمات عمومی - مراقبتهای بهداشتی - آموزش - حمل و نقل - لجستیک - تجارت الکترونیک و غیره) را تکمیل کنیم.

سوم، تقویت نظارت بر ریسک - تضمین ایمنی برای شهروندان و مشاغل، بهکارگیری فناوریهای پیشرفته مانند هوش مصنوعی، کلانداده و تجزیه و تحلیل رفتاری برای پشتیبانی از تشخیص، هشدار و پیشگیری از کلاهبرداری و تقلب، و در نتیجه ایجاد یک محیط پرداخت دیجیتال امن و قابل اعتماد؛ افزایش ظرفیت نظارت بر سیستمهای پرداخت حیاتی برای اطمینان از عملکرد ایمن و کارآمد، و برای روشهای پرداخت محبوب و نوظهور و اتصالات پرداخت فرامرزی برای افزایش امنیت و اطمینان از عملکرد صحیح.

چهارم، ترویج شمول مالی و پذیرش گسترده پرداختهای دیجیتال: گسترش پرداختهای دیجیتال در مناطق روستایی، مناطق دورافتاده و در میان جمعیتهای محروم. تضمین تعادل منافع، شمول و پایداری در روابط بین ذینفعان در اکوسیستم، از جمله بانکها، واسطههای پرداخت، مشاغل و شهروندان.

با دستاوردهای برجسته در خدمات پرداخت و عملیات بانکداری دیجیتال و خدمت به جامعه، اداره پرداخت مفتخر به دریافت مدال کار درجه سه در سال ۲۰۱۹؛ مدال کار درجه دو (طبق تصمیم شماره ۱۸۵۲/QD-CTN مورخ ۲۶ سپتامبر ۲۰۲۵) و بسیاری از عناوین معتبر دیگر از حزب و دولت شد. دستاوردهای نسلهای مختلف مقامات و کارمندان اداره پرداخت نه تنها مایه افتخار است، بلکه پایه و اساس مهمی برای توسعه خدمات پرداخت است و آنها را به یکی از ارکان اصلی صنعت بانکداری ویتنام تبدیل میکند.

منبع: https://thoibaonganhang.vn/vu-thanh-toan-hanh-trinh-20-nam-truong-thanh-va-phat-trien-175037.html

![[عکس] نخست وزیر فام مین چین با مدیرعامل شرکت روس اتم روسیه تماس تلفنی برقرار کرد.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

نظر (0)