Treize banques ont augmenté leurs taux d'intérêt sur les dépôts, notamment : VietinBank, TPBank, VIB, GPBank, BaoViet Bank, LPBank, Nam A Bank, OceanBank, ABBank, Bac A Bank , MSB, MB et Eximbank.

Au contraire, seule Eximbank a augmenté le taux d'intérêt pour les échéances de 1 à 9 mois, mais cette banque l'a réduit de 0,1 % par an pour les échéances de 15 à 36 mois.

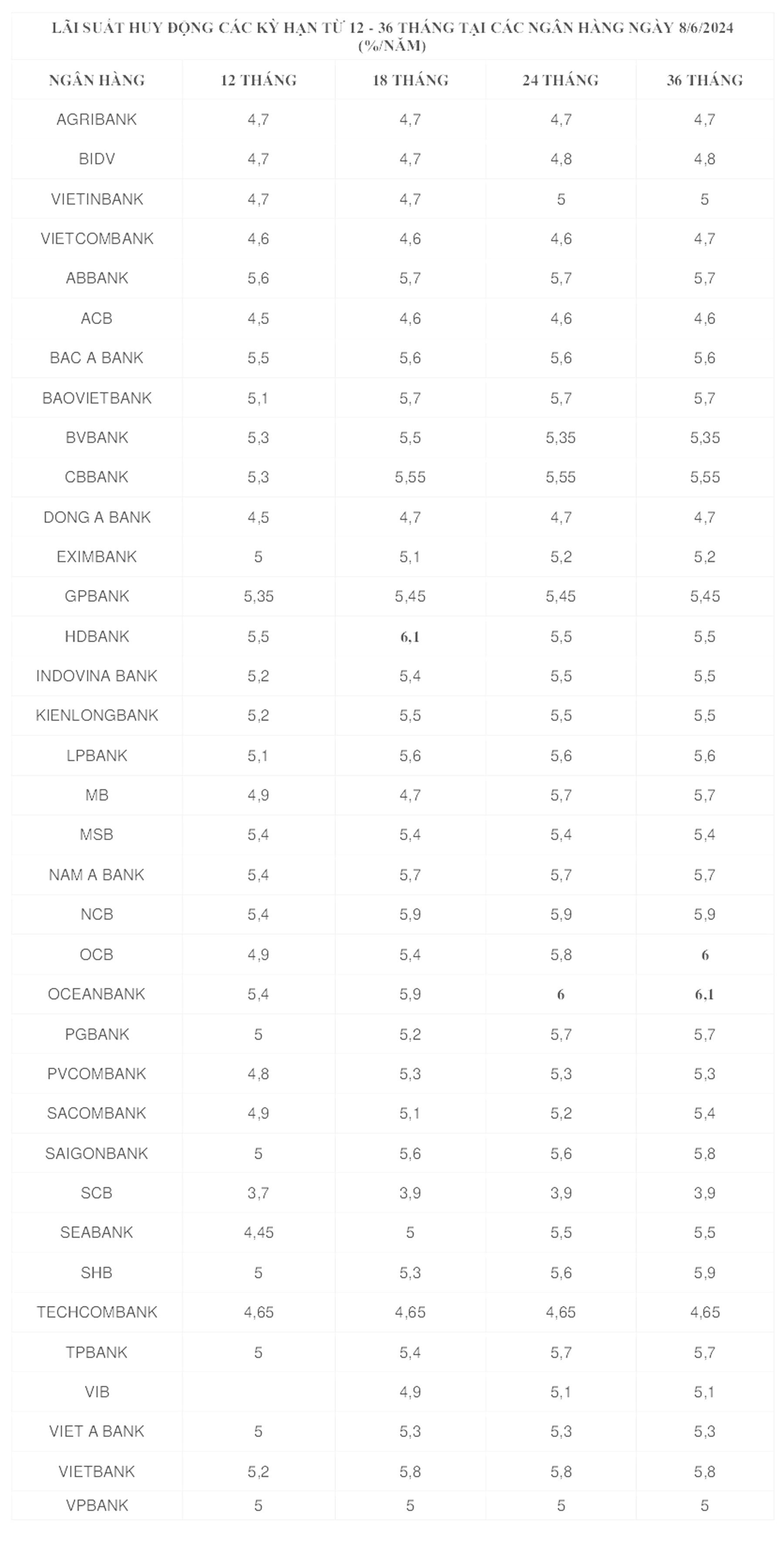

Les taux d'intérêt de 5 % par an apparaissent de plus en plus fréquemment dans les grilles tarifaires des banques, notamment pour les dépôts à terme de 12 mois ou plus. Les taux d'intérêt des dépôts proposés par les banques, auparavant supérieurs à 5 % par an, avoisinent désormais les 6 % par an.

Parmi celles-ci, HDBank , OCB et OceanBank dominent le marché à long terme avec des taux d'intérêt de 6 à 6,1 % par an.

Plus précisément, HDBank propose un taux d'intérêt de 6 % par an pour un dépôt à terme de 15 mois et de 6,1 % par an pour un dépôt à terme de 18 mois. OceanBank offre un taux de 6 % par an pour les dépôts à terme de 24 mois et de 6,1 % par an pour ceux de 36 mois.OCB , quant à elle, affiche un taux d'intérêt de 6 % par an pour les dépôts à terme de 36 mois.

Actuellement, le taux d'intérêt le plus élevé pour un dépôt à 6 mois est proposé par CBBank à 5,15 % par an.

Le taux d'intérêt le plus élevé pour un compte d'épargne à 9 mois est toujours de 5,1 %/an à la Nam A Bank, suivie de la NCB avec 5,05 %/an, tandis que la KienLong Bank et la Bac A Bank sont affichées à 5 %/an.

Parallèlement, le taux d'intérêt de 5 % par an domine de plus en plus les durées de dépôt de 12 mois ou plus.

Récemment, la Banque d'État a envoyé une note aux établissements de crédit leur demandant de continuer à mettre en œuvre de manière radicale des solutions pour réduire les coûts, simplifier les procédures, etc., et de s'efforcer de réduire les taux d'intérêt des prêts de 1 à 2 % par an.

Parallèlement, la Banque d'État exige également des établissements de crédit qu'ils maintiennent un niveau de taux d'intérêt de mobilisation stable et raisonnable, compatible avec leur capacité à équilibrer leurs fonds propres, à développer un crédit sain et à gérer les risques, à stabiliser le marché et le niveau des taux d'intérêt du marché.

Source

![[Photo] Le Premier ministre Pham Minh Chinh rencontre des représentants d'enseignants exceptionnels](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Photo] Le secrétaire général To Lam reçoit le vice-président du groupe Luxshare-ICT (Chine)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Comment (0)