Point positif des attentes de révision à la hausse du marché

Le marché boursier vietnamien a clôturé le premier semestre 2025 sur une note positive, l'indice VN-Index terminant la dernière séance de juin à 1 376,07 points, en hausse de 5,30 % par rapport au premier trimestre et de 8,63 % par rapport à fin 2024. Il s'agit également d'une bonne progression par rapport aux autres marchés boursiers de la région.

L'impact positif sur le marché est la croissance exceptionnelle des valeurs à forte capitalisation, notamment du VN30, avec des hausses de cours impressionnantes pour de nombreux codes et groupes de codes. Les hausses remarquables du VN-Index et du VN30 au premier semestre proviennent principalement des valeurs immobilières, bancaires et du secteur de l'électricité – des entreprises leaders dans des secteurs considérés comme moins sensibles aux variations tarifaires. Les hausses de prix les plus notables sont celles, soudaines, de VIC (+135,8 %), VHM (+91,8 %), GEE (+248,8 %), GEX (+109,5 %), TCB (+38,7 %)...

SHS Securities Company estime qu'après la reprise et la croissance positive du premier semestre, le marché se trouve désormais dans la phase finale des négociations commerciales et de la suspension des droits de douane. Les effets de ces droits pourraient se refléter progressivement dans les résultats des entreprises au cours des troisième et quatrième trimestres 2025. À court terme, le marché a besoin de temps pour intégrer et actualiser les fondamentaux, notamment les résultats du deuxième trimestre 2025 des secteurs directement impactés par les modifications tarifaires.

Par conséquent, SHS estime que quatre principaux facteurs influenceront le marché au cours de la dernière période de l'année : la conclusion de négociations commerciales avec des droits de douane réciproques inférieurs aux tarifs initiaux ; le maintien de la croissance de l' économie et des entreprises, le maintien de taux d'intérêt bas ; les attentes de nouveaux moteurs de croissance découlant de la résolution 57-59-66-68-NQ/TW 2025 et les attentes d'une amélioration du marché boursier.

Fin juin 2025, la capitalisation boursière totale devrait atteindre environ 310 milliards de dollars américains, soit environ 65 % du PIB de 2024. Ce niveau reste relativement attractif compte tenu des perspectives de croissance et de l'ampleur du PIB en 2025 et 2026. Le ratio cours/bénéfice (C/B) de VN-Index, à 14,1, est quasiment identique au C/B moyen sur 3 ans (14,7) et à celui sur 5 ans (16,7). Le C/B prévisionnel, à 11,54, demeure relativement attractif au regard des perspectives de croissance actuelles.

SHS maintient ses prévisions selon lesquelles, au cours du second semestre 2025, l'indice VN-Index devrait atteindre un objectif de cours d'environ 1 420 points, anticipant une amélioration de la recommandation sur le marché. Parallèlement, le volume total des transactions devrait rester positif au second semestre, en hausse par rapport au faible niveau observé sur la même période en 2024. En moyenne, sur l'ensemble de l'année 2025, le volume total des transactions devrait progresser d'environ 10 % par rapport à 2024.

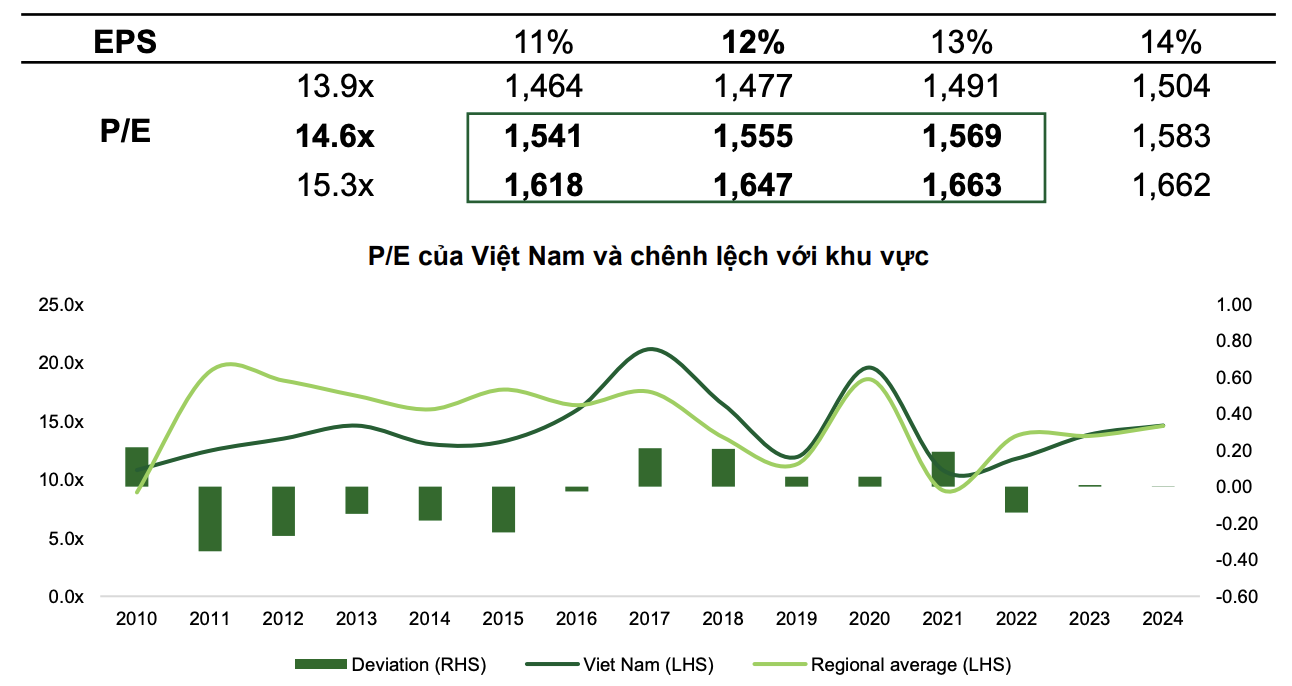

Dans un scénario plus optimiste, VCBS estime que, selon le scénario de base, l'indice VN-Index devrait atteindre 1 555 points, avec un ratio cours/bénéfice de 14,6x et un BPA du marché en hausse de 12 %.

Dans un scénario optimiste, l'indice pourrait atteindre 1 663 points grâce aux anticipations d'amélioration du marché, à des politiques fortes et décisives pour stimuler la croissance et à de nouvelles mesures positives prises dans le cadre d'une diplomatie flexible.

|

| Deux scénarios pour le marché boursier en 2025 selon VCBS. |

VCBS estime que le ratio cours/bénéfice du marché vietnamien fluctuera entre 13,9x et 15,3x en 2025, car ces dernières années, l'indice VN a été évalué au même niveau que la moyenne régionale.

La hausse de l'indice pourrait contribuer à augmenter la liquidité moyenne à au moins 26 000 milliards de VND par séance. De plus, suite à la revalorisation de l'indice par le FTSE, la bourse vietnamienne pourrait bénéficier d'un flux net de capitaux étrangers de 1,3 à 1,5 milliard de dollars au troisième trimestre 2025 (dont 950 millions de dollars provenant d'ETF passifs calqués sur le panier d'actions de l'indice FTSE Emerging Markets, le ratio de capitalisation du marché vietnamien étant de 0,94 %). En conséquence, les transactions étrangères devraient également s'inverser, passant de ventes nettes à des achats nets.

Où investir au cours du second semestre 2025 ?

Sur la base des développements actuels, VCBS estime qu'au cours du second semestre 2025, Les valeurs vedettes (actions à forte capitalisation) continuent d'attirer d'importants flux de capitaux, dans l'espoir que le marché vietnamien accède au statut de marché émergent, compte tenu de l'assouplissement continu des politiques monétaires des grandes puissances et de la disparition des pressions commerciales réciproques avec les États-Unis. Le segment des petites et moyennes capitalisations se redressera lorsque la croissance des bénéfices rattrapera celle des valeurs vedettes et bénéficiera des flux de trésorerie générés par ces dernières.

Par ailleurs, dans ses prévisions sectorielles, SHS a sélectionné un certain nombre de groupes industriels typiques pour le second semestre 2025, notamment : l'immobilier résidentiel, les services financiers, la banque, les matériaux de base et les infrastructures.

Plus précisément, le secteur de l'immobilier résidentiel devrait connaître une croissance positive grâce au corridor juridique qui facilite la mise en œuvre plus rapide des projets par les entreprises. Parallèlement, le maintien de taux d'intérêt bas permet aux investisseurs de réduire leurs coûts de financement, tout en attirant les acquéreurs. L'immobilier résidentiel est également un secteur moins sensible aux effets négatifs des politiques tarifaires américaines.

Le secteur des services financiers et des valeurs mobilières devrait bénéficier de la perspective d'une revalorisation de la bourse par le FTSE. Les sociétés de courtage ciblant la clientèle institutionnelle, telles que SSI, VCI et HCM, profiteront du déploiement de services sans marge, ainsi que des flux de capitaux attendus sur le marché vietnamien.

Concernant le groupe bancaire, bien que l'évolution de la marge d'intérêt nette (MIN) reste prudente, SHS maintient une évaluation positive. La croissance du crédit demeure le principal moteur de la croissance économique, soutenant ainsi celle du secteur bancaire. La résolution 42/2017 a été promulguée, autorisant les établissements de crédit à saisir des garanties afin d'accélérer le règlement des créances douteuses et, par conséquent, de débloquer les flux de capitaux, d'accroître les actifs rentables et d'améliorer le ratio de MIN. Parallèlement, la valorisation des actions bancaires demeure attractive. Les flux de trésorerie seront orientés vers les banques présentant des perspectives de croissance prometteuses, de nouvelles stratégies de communication pour renforcer leur compétitivité, des revenus exceptionnels ou une restructuration complète.

Les secteurs des matériaux de base tels que l'acier ou les engrais bénéficient également d'une reprise de la demande, et les entreprises d'infrastructures seront confrontées à de nombreuses opportunités grâce à l'augmentation des investissements publics.

Source : https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

Comment (0)