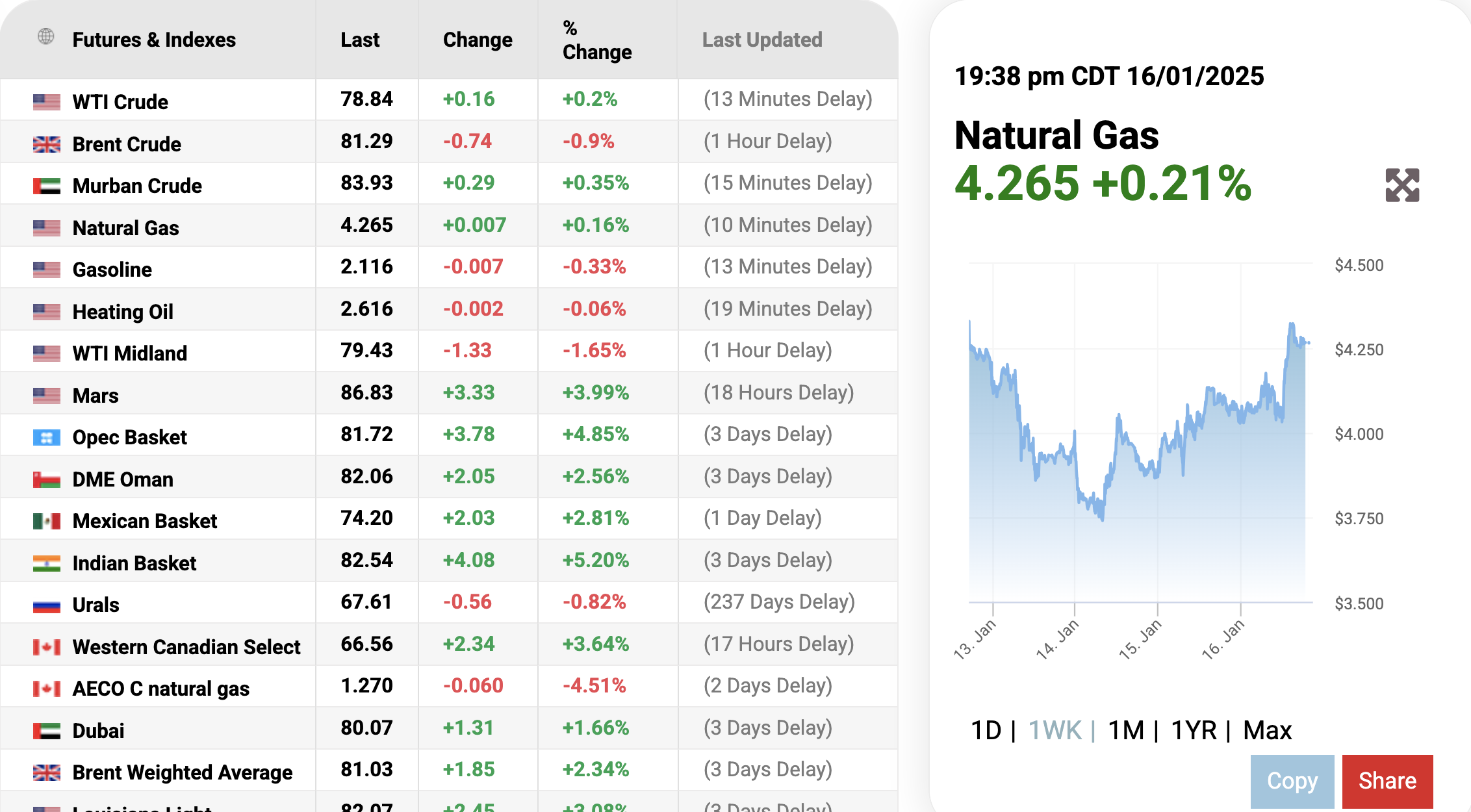

Les prix du gaz ont enregistré aujourd'hui une légère hausse de 0,21 % sur le marché mondial , à 4 266 USD/mmBTU. Selon Oilprice.com, le paysage énergétique mondial est entré dans une période de transition depuis que l'Europe a décidé de se détourner du gaz naturel russe, ce qui a entraîné une concurrence féroce en matière d'approvisionnement.

Selon le site Oilprice.com à 7h38 le 17 janvier 2025 (heure du Vietnam), le prix du gaz naturel sur le marché mondial s'est inversé et a légèrement augmenté de 0,21% à 4 266 USD/mmBTU pour le contrat de gaz naturel pour livraison en janvier 2025.

Le paysage énergétique mondial est entré dans une période de transformation, l'Europe ayant décidé de se détourner du gaz naturel russe. Autrefois pilier de l'approvisionnement énergétique de l'Europe, la Russie est aujourd'hui confrontée aux conséquences économiques et géopolitiques de la perte de son principal marché.

Une nouvelle recherche publiée dans la revue Nature Communications, dirigée par le professeur Michael Bradshaw de la Warwick Business School et Steve Pye de l’UCL, explore les implications de grande envergure du déplacement de la Russie vers les marchés asiatiques dans un monde de plus en plus façonné par la diversification énergétique et les objectifs de développement durable.

L'article souligne la complexité de cet ajustement. Si l'Europe a réussi à réduire sa dépendance au gaz russe, la région est désormais confrontée à de nouvelles vulnérabilités liées au marché mondial du GNL et à la concurrence croissante de l'Asie.

Comme l'explique le professeur Bradshaw : « Si la diversification des approvisionnements en gaz russe est une réussite en matière de sécurité, elle engendre également de nouvelles complexités. La sécurité énergétique de l'Europe est désormais liée aux évolutions en Asie par le biais du marché mondial du gaz. »

Les efforts de la Russie pour conquérir le marché asiatique se heurtent à des difficultés, la Chine devenant le principal gardien de ce marché. Cette dépendance non seulement réduit le potentiel de revenus de la Russie, mais souligne également l'urgence pour l'Europe d'accélérer sa transition vers les énergies renouvelables et de renforcer la coopération intra-UE.

La domination de la Russie sur le marché européen du gaz naturel a commencé à s'effriter fin 2021, lorsque Gazprom a réduit ses approvisionnements sur le marché spot européen, provoquant des flambées de prix. La situation s'est aggravée avec l'invasion russe de l'Ukraine en 2022. En 2024, les flux de gazoducs vers l'Europe avaient chuté à seulement 20 % de leurs niveaux d'avant-guerre. Des voies d'approvisionnement clés, comme Nord Stream, ont été paralysées en raison de sabotages et de sanctions, tandis que l'insistance de Gazprom à payer en roubles a encore tendu les relations avec les acheteurs européens.

La réaction de l'UE a été rapide. Des initiatives telles que REPowerEU visent à se sevrer des combustibles fossiles russes d'ici 2027, et les pays européens ont rapidement diversifié leurs sources d'approvisionnement, augmentant leurs importations de GNL en provenance des États-Unis, du Qatar et de Norvège. Si ces mesures ont amélioré la sécurité énergétique à court terme, elles ont exposé l'Europe à la volatilité des prix et à une concurrence accrue sur le marché mondial du GNL.

Pour la Russie, le déplacement vers l'Asie, et la Chine en particulier, est à la fois nécessaire et complexe. La demande industrielle chinoise en gaz naturel continue de croître, mais sa stratégie énergétique privilégie la diversification, en exploitant la production nationale de gaz de schiste et en important du GNL en complément du gaz russe acheminé par gazoduc. Cette approche prudente limite la capacité de Moscou à compenser les pertes de revenus européennes.

Le gazoduc Power of Siberia 2, qui devrait relier les gisements gaziers sibériens à la Chine, en est un parfait exemple. Malgré son importance stratégique pour la Russie, le projet est toujours en négociation, ce qui met en évidence l'influence de Pékin sur les conditions du projet. Même une fois achevé, le gazoduc ne compensera que partiellement la perte de parts de marché russe en Europe.

Alors que la Russie accélère ses ambitions en matière de GNL pour atténuer la perte d'accès au gazoduc européen, elle se heurte à des obstacles importants. Les sanctions visant les technologies et infrastructures de pointe ont entravé sa compétitivité sur le marché mondial du GNL. Parallèlement, la forte demande de GNL en Asie resserre la dynamique du marché, créant une volatilité qui touche à la fois l'Europe et la Chine.

Si la Chine privilégie les importations de GNL au gaz russe par gazoduc, les prix mondiaux pourraient grimper, ce qui compromettrait les efforts de transition énergétique de l'Europe. Cette interaction entre l'Asie et l'Europe souligne l'interconnexion des marchés énergétiques modernes, où les mutations régionales ont des conséquences profondes.

L'étude souligne que le déplacement de la Russie vers l'Asie met en évidence les vulnérabilités liées à une dépendance excessive à l'égard de fournisseurs uniques et souligne la nécessité de stratégies énergétiques diversifiées. L'accent mis par l'Europe sur les énergies renouvelables et la prudence de la Chine à l'égard du gaz russe remodèlent le paysage énergétique mondial. Cependant, ces mesures s'accompagnent de compromis, notamment une concurrence accrue pour les ressources et une fragmentation du marché.

Pour les marchés de l'énergie, cet ajustement annonce une nouvelle ère de volatilité. Si les acteurs agiles peuvent y trouver des opportunités, les risques pour les pays moins préparés sont énormes. Pour la Russie, ce changement de cap est davantage une question de survie que de stratégie, et il est peu probable qu'elle retrouve l'influence économique et géopolitique qu'elle exerçait autrefois en Europe.

Le rôle réduit de la Russie en Europe et son déplacement tendu vers l'Asie marquent le début d'une ère d'énergie fragmentée et décentralisée. Pour l'Europe, le défi consiste à concilier sécurité énergétique immédiate et objectifs de développement durable à long terme. Pour la Chine, il s'agit de maintenir son influence tout en garantissant la diversité de son approvisionnement.

Pour les investisseurs et les décideurs politiques, le constat est clair : adaptabilité et diversification seront les clés de la réussite dans un paysage énergétique en rapide mutation. À mesure que les marchés mondiaux s'adapteront aux nouvelles voies d'approvisionnement et aux réalités géopolitiques, ceux qui sauront gérer les complexités de cette transition seront les mieux placés pour prospérer.

Prix du gaz domestique

Petrolimex Gas Corporation a déclaré que le prix de détail des bouteilles de gaz Petrolimex (TVA incluse) en janvier 2025 sur le marché de Hanoi est de 460 100 VND/bouteille domestique de 12 kg ; 1 840 100 VND/bouteille industrielle de 48 kg, en baisse respectivement de 7 200 VND/bouteille de 12 kg et de 29 100 VND/bouteille de 48 kg (TVA incluse).

Selon Petrolimex Gas Corporation, la baisse du prix du gaz Petrolimex en janvier 2025 est due au contrat de prix mondial moyen du gaz en janvier 2025 à 620 USD/tonne, soit une baisse de 12,5 USD/tonne par rapport à décembre 2024, donc Petrolimex Gas Corporation a effectué des ajustements en fonction de la baisse correspondante.

La société par actions Gas South (Gas South) a annoncé que ses prix de détail du gaz ont été ajustés à la baisse, passant à 474 400 VND/bouteille de 12 kg et 1 780 361 VND/bouteille de 45 kg (TVA incluse) dans les régions est et ouest du Sud. Ce prix s'applique aux marques de gaz telles que Gas Dau Khi, VT-Gas, A Gas, Dang Phuoc Gas, Dak Gas et JP Gas.

En 2024, les prix de détail du gaz sur le marché intérieur ont augmenté 7 fois, diminué 3 fois et sont restés inchangés 2 fois.

Source : https://baodaknong.vn/gas-price-hom-nay-17-1-dao-chieu-tang-nhe-240563.html

Comment (0)