Les attentes de baisse des taux de la Fed sont le principal moteur des prix des métaux précieux

Le premier semestre 2024 a été marqué par un boom sur le marché des métaux précieux, les investisseurs se concentrant sur les mesures de la Fed, d'autant plus que l'inflation américaine montrait des signes de ralentissement. Selon les données de la Bourse vietnamienne des matières premières (MXV), le cours de l'argent a progressé de plus de 25 % depuis le début de l'année, dépassant ainsi celui de l'or.

Outre le besoin d'investissements refuges en raison des conflits géopolitiques , l'une des principales raisons de la hausse du prix de l'argent réside dans l'anticipation d'une baisse des taux d'intérêt par la Fed cette année. Début mars, lorsque le prix de l'argent a commencé à flamber, le marché s'attendait à ce que la Fed procède à trois ou quatre baisses de taux d'intérêt à partir de juin. Cela a ralenti la hausse du dollar, voire l'a parfois fait chuter, favorisant indirectement la hausse des prix des métaux précieux, sensibles aux fluctuations des taux d'intérêt et des devises.

Entre-temps, la Banque centrale européenne (BCE) est devenue le 6 juin l'une des premières banques à ouvrir la voie à un cycle d'assouplissement monétaire en abaissant son taux d'intérêt de base de 4 % à 3,75 %, marquant la première baisse de taux depuis septembre 2019. Les prix de l'argent et du platine ont également fortement augmenté au cours de la séance, principalement en raison des attentes du marché selon lesquelles la Fed suivra bientôt l'exemple de la BCE.

Cependant, la séance de négociation de la semaine dernière a été marquée par une forte baisse des prix des métaux précieux, les données sur l'emploi augmentant plus que prévu, érodant la confiance des investisseurs dans le marché et mettant la Fed dans une position difficile.

La Fed face à un dilemme

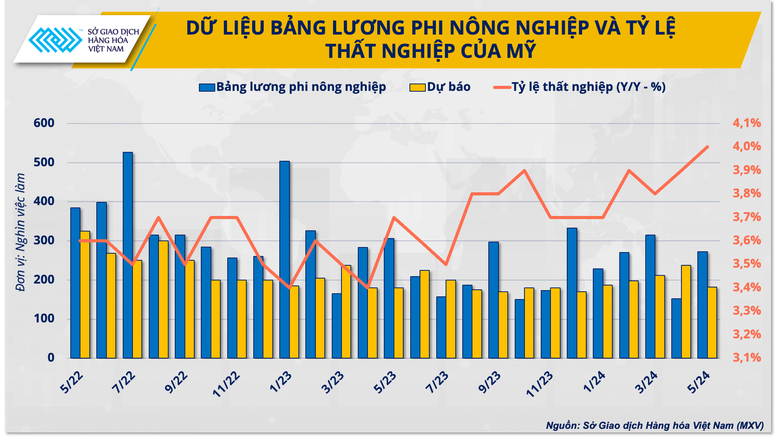

Selon les données publiées par le ministère du Travail américain le 7 juin, la masse salariale non agricole américaine a ajouté 272 000 emplois en mai, soit une forte augmentation par rapport aux 165 000 emplois révisés d'avril et dépassant de loin les 190 000 emplois prévus par les économistes .

La croissance du salaire horaire a également dépassé les prévisions, augmentant de 0,4 % sur un mois et de 4,1 % sur un an en 2023. Parallèlement, le taux de chômage, bien qu'en hausse à 4 %, le plus haut depuis février 2022, est toujours considéré comme faible par rapport aux dernières étapes des crises survenues en 2000 et 2008.

La stabilité du marché du travail et la hausse des revenus sont un signe moins encourageant quant aux efforts de la Fed pour contenir l'inflation et ont fait chuter l'optimisme des marchés. Les paris sur une baisse des taux en septembre, scénario anticipé par la plupart des traders, sont tombés à environ 50 %, contre plus de 60 % il y a une semaine, selon l'outil FedWatch.

Cependant, la surchauffe du marché du travail révèle une image contraire à certaines données récentes, reflétant le ralentissement de l'économie américaine. En particulier, les données du deuxième ajustement du Bureau of Economic Analysis des États-Unis montrent que la croissance du produit intérieur brut américain au premier trimestre 2024 n'a augmenté que de 1,3 % par rapport au trimestre précédent, au lieu de 1,6 % comme annoncé initialement.

M. Pham Quang Anh, directeur du Centre d'information sur les matières premières du Vietnam, a déclaré : « L'objectif d'un atterrissage en douceur incitera la Fed à accorder plus d'attention à sa politique monétaire. Par conséquent, la possibilité d'un changement de politique monétaire de la Fed en septembre est toujours tout à fait envisageable. »

L’évolution des prix des métaux précieux dépend des scénarios de la Fed

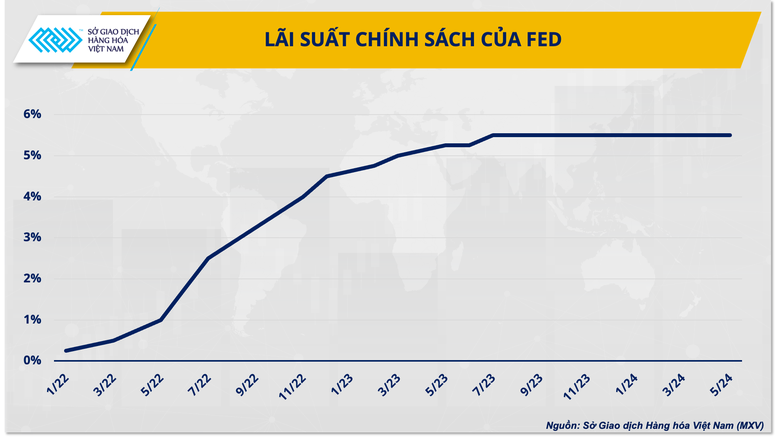

Dans le contexte actuel de l'économie américaine, il ne serait pas surprenant que la Fed ne fasse aucune nouvelle démarche lors de la réunion du Federal Open Market Committee (FOMC) du 13 juin, et il ne serait pas trop surprenant que les responsables de la Fed continuent de prôner systématiquement le maintien des taux d'intérêt pendant une période plus longue, jusqu'à ce que l'inflation retombe à l'objectif de 2% de manière durable.

La pression exercée par la politique monétaire de la Fed pourrait exercer une pression de correction sur les prix de l'argent à court terme, alors que le marché devient plus prudent, ce qui se reflète également dans les estimations de plusieurs banques.

Dans ses dernières prévisions, Citi Bank a indiqué que la Fed réduirait ses taux d'intérêt de 75 points de base cette année, une par une au cours des trois derniers mois de l'année, au lieu de quatre baisses à partir de juillet. JPMorgan a même revu ses prévisions à la baisse, passant de trois baisses cette année à une seule, précisant que la Fed n'interviendrait pas avant novembre au moins.

Selon M. Quang Anh, ce sont également les deux scénarios les plus probables actuellement. Si la Fed baisse ses taux d'intérêt comme prévu, le dollar pourrait s'affaiblir, créant ainsi une dynamique favorable aux prix des métaux précieux. Dans le premier scénario, août devrait marquer une deuxième période d'expansion sur le marché, et le prix de l'argent pourrait franchir à nouveau la barre des 35 dollars l'once.

Par ailleurs, l'équilibre entre l'offre et la demande ainsi que les risques géopolitiques ne peuvent être ignorés, car ils sont également considérés comme deux facteurs influençant le marché des métaux précieux au second semestre 2024. Selon l'International Silver Institute, le marché de l'argent se dirige vers sa quatrième année consécutive de déficit, le déficit prévu pour 2024 étant le deuxième plus important de l'histoire. Parallèlement, les tensions à Gaza entre Israël et le Hamas persistent et le conflit entre Israël et le Liban s'intensifie, renforçant encore le rôle des valeurs refuges pour des actifs tels que l'or et l'argent.

Source

![[Photo] Le 18e Congrès du Parti à Hanoi a tenu une session préparatoire.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

Comment (0)