|

| Les employés de la banque accompagnent les clients tout au long de l'opération. Photo : LE HAO |

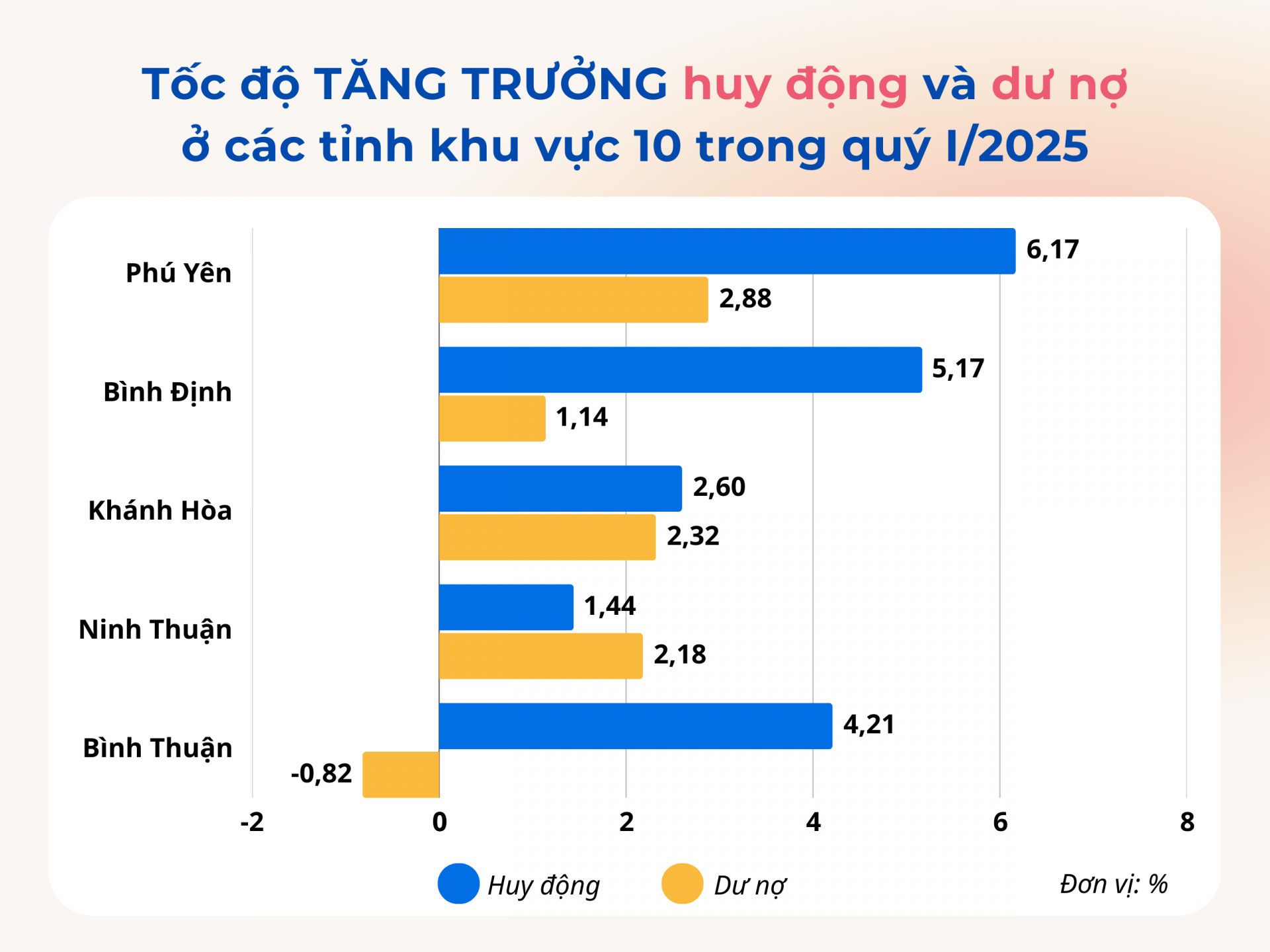

Le taux de croissance le plus élevé de la région 10

Figurant parmi les principales banques de la province, Agribank Phu Yen a mis en œuvre un ensemble complet de mesures opérationnelles depuis le début de l'année, déterminée à atteindre les objectifs fixés en matière de croissance des dépôts, d'encours de prêts et de chiffre d'affaires. « Grâce aux efforts de l'ensemble du personnel, à la fin du premier trimestre 2025, la mobilisation de capital d'Agribank Phu Yen a progressé de 5,3 %, l'encours de prêts de 2,1 % et les créances douteuses sont restées maîtrisées, garantissant ainsi la sécurité du crédit. Il s'agit d'un résultat positif, car au cours de la même période l'an dernier, la succursale avait encore enregistré une baisse de l'encours de prêts durant les deux premiers trimestres », a déclaré M. Phan Thong Thai, directeur d'Agribank Phu Yen.

Depuis début 2025, Agribank Phu Yen, comme l'ensemble des établissements de crédit de la province, a scrupuleusement suivi les directives des autorités centrales et locales afin de mettre en œuvre de nombreuses solutions garantissant des opérations bancaires sûres, efficaces et durables. Parallèlement, ces mesures ont permis d'améliorer la qualité du crédit, de maîtriser les créances douteuses et de répondre aux besoins en capitaux des particuliers et des entreprises de la région pour leurs activités de production et commerciales. Dans le même temps, ils continuent de mettre en œuvre les politiques de soutien gouvernementales et les programmes de crédit préférentiels, contribuant ainsi à la croissance économique locale.

En conséquence, au cours des trois premiers mois de cette année, l'encours total des crédits dans la province a atteint 56 641 milliards de VND, soit une hausse de 2,88 % par rapport à fin 2024, et 2,3 fois supérieure à celle enregistrée sur la même période l'année précédente. Les crédits ont continué de privilégier la production et les entreprises, notamment l'agriculture et le développement rural, les petites et moyennes entreprises, les industries de soutien et les exportations. Fin mars 2025, l'encours des prêts aux groupes prioritaires s'élevait à plus de 31 376 milliards de VND, représentant plus de 55 % de l'encours total des crédits ; soit une augmentation de 717 milliards de VND, ou 2,34 %, par rapport à fin 2024.

Par ailleurs, les établissements de crédit de la région ont pris l'initiative d'organiser des dialogues et des rencontres directes avec leurs clients afin de résoudre rapidement les difficultés et les obstacles rencontrés, créant ainsi des conditions favorables à l'accès au crédit bancaire pour les entreprises et les particuliers, et ainsi développer leur production et leurs activités. Au premier trimestre 2025, les agences bancaires de Phu Yen ont organisé 26 séances de signature et de dialogue. Sept agences ont participé au programme de partenariat banque-entreprise, pour un encours de prêts total de 248,47 milliards de VND ; les taux d'intérêt des prêts à court terme variaient de 4,4 % à 7,3 % par an, et ceux des prêts à moyen et long terme de 7,2 % à 11 % par an.

|

| Graphiques : VIET AN |

La demande de prêts est limitée.

Selon la succursale régionale n° 10 de la Banque d'État du Vietnam, au premier trimestre 2025, bien que Phu Yen ait enregistré le taux de croissance des prêts le plus élevé parmi les provinces de la région, ce taux restait inférieur à la moyenne nationale (3,93 %). Ceci s'explique en partie par le fait que, malgré des signes de reprise économique, la province n'a pas encore connu de véritable percée, ce qui a limité la demande de prêts des particuliers et des entreprises. Actuellement, seules quelques entreprises de la province affichent des encours de prêts supérieurs à 100 milliards de VND. Nombre d'entre elles ont sollicité activement des prêts auprès des banques, mais n'ont finalement pas contracté de nouveaux emprunts, faute de nouveaux plans de production et d'affaires, ou parce qu'elles évaluaient encore la rentabilité de leurs investissements.

« Auparavant, les banques "prêtaient et se mettaient à genoux pour recouvrer les créances", mais maintenant elles "se mettent à genoux pour prêter". Les entreprises n'ont qu'à remplir les conditions requises, et les banques les approcheront immédiatement, les incitant à emprunter des capitaux », a expliqué Phan Thong Thai, directeur d'Agribank Phu Yen.

En 2025, le secteur bancaire vise une croissance de l'encours de crédit d'environ 12 à 14 % dans la province par rapport à fin 2024. Pour atteindre cet objectif, la succursale régionale n° 10 de la Banque d'État du Vietnam continuera de suivre et d'analyser la situation socio-économique et l'activité bancaire dans la région afin de conseiller au plus vite les comités du Parti et les autorités locales et de coordonner avec le secteur bancaire la mise en œuvre de politiques et de programmes de crédit adaptés. Parallèlement, elle s'attachera à inciter les établissements de crédit à maintenir des taux d'intérêt stables, à poursuivre la révision et la simplification des procédures et à créer les conditions les plus favorables à l'accès au capital pour les particuliers et les entreprises.

Des représentants d'autres banques commerciales ont également indiqué qu'ils démarchaient activement les ménages pour présenter leurs produits et services, facilitant ainsi l'accès au crédit. Dans de nombreuses zones rurales, les conseillers bancaires se rendent dans les villages et hameaux, où la population est concentrée, pour présenter les politiques de crédit et conseiller les emprunteurs sur les prêts les plus adaptés. Cependant, trouver des clients répondant aux critères d'éligibilité et ayant réellement besoin d'un prêt reste difficile.

C’est également la situation générale du secteur bancaire dans les provinces de la région 10. « Bien que les banques de la région mettent en œuvre activement des solutions pour stimuler la croissance du crédit, le taux de croissance des encours de prêts y demeure inférieur à la moyenne nationale. La principale raison réside dans les difficultés rencontrées par les entreprises et les particuliers en matière de production et de commerce ; nombre d’entreprises réduisent leurs activités ou cessent leur fonctionnement, n’ayant ainsi plus besoin de prêts. Par ailleurs, certains clients ont besoin de prêts mais ne remplissent pas les conditions d’éligibilité en raison de capacités financières limitées et de l’absence de plans d’affaires viables », a déclaré M. Bui Huy Tho, directeur de la succursale de la Banque d’État du Vietnam pour la région 10.

Source : https://baophuyen.vn/kinh-te/202504/tin-dung-tang-truong-tich-cuc-2bf4c62/

![[Photo] Moments mémorables du 10e échange d'amitié sur la défense des frontières Vietnam-Chine](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/20/1773986226876_giao-luu-bien-gioi-vntq-lan-10-ben-tq-9737-4225-jpg.webp)

Comment (0)